Régime de pension agréé expliqué

Si vous avez la chance d'avoir un employeur prêt à vous aider à épargner pour la retraite, vous devez savoir comment fonctionne un régime de pension agréé. Ce plan d'épargne simple n'est pas seulement un endroit pour garer votre argent. C'est un outil d'investissement important avec des avantages fiscaux particuliers.

Qu'est-ce qu'un régime de pension agréé?

Un régime de pension agréé (RPA) est un régime d'épargne d'employeur enregistré auprès de l'Agence du revenu du Canada. C'est un compte où les employés et leurs employeurs déposent un revenu avant impôt jusqu'à ce que l'employé prenne sa retraite. À la retraite, l'employé peut retirer l'argent pour quelque raison que ce soit.

Pour ouvrir un RPP, l'employeur établit le régime avec une institution financière. L'employeur a beaucoup de contrôle ici, au fur et à mesure qu'ils choisissent l'institution financière et décident comment l'argent est investi. En tant qu'employé, vous êtes juste là pour le trajet (et les gains, bien sûr!).

Les RPA sont particulièrement intéressants si votre employeur est également prêt à cotiser. De nombreux employeurs verseront de l'argent à votre régime à chaque chèque de paie. Certains vont même rencontre votre contribution, ce qui fait de votre contribution le meilleur investissement que vous puissiez trouver, car il génère un rendement de 100 % !

Il existe deux types de RPA :les RPA à prestations déterminées et les RPA à cotisations déterminées. Les régimes à prestations définies définissent une pension spécifique que le retraité recevra et ajustent les cotisations en conséquence. Les RPA à cotisations déterminées permettent aux employés et aux employeurs de cotiser sans préciser le montant de la pension. Les deux types de RPA sont assujettis à des plafonds de cotisation. Ces régimes peuvent être structurés de manière à ce que l'employé cotise, potentiellement avec une correspondance employeur (appelée « contributive »), ou pour que l'employeur cotise uniquement (« non contributif »).

La plupart des régimes de pension agréés sont assujettis à des avantages législatifs concernant la façon dont ils sont gérés. Ces normes sont imposées par le gouvernement fédéral et les gouvernements provinciaux. Rappelles toi, l'objectif du gouvernement est de vous aider à préparer votre retraite, les plans sont donc conçus pour empêcher les comportements de prêt prédateur.

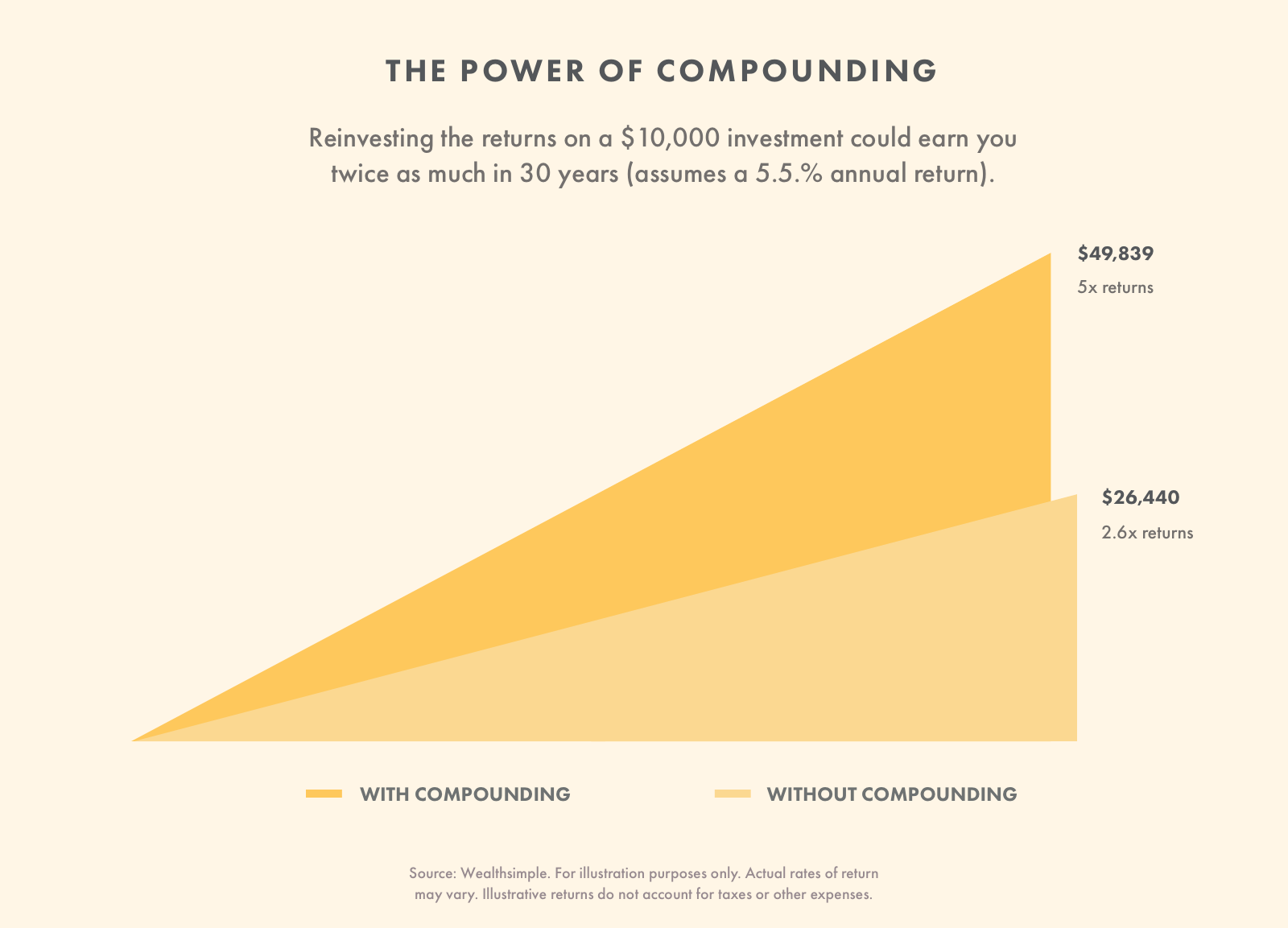

Ce qu'il y a de mieux avec les RPA, c'est que les cotisations qui y sont versées sont déductibles d'impôt. Cela signifie que vous ne paierez pas d'impôts sur l'argent que vous versez. Si vous déposez 2 $, 000 à votre RPA cette année, l'ARC prétendra que vous n'avez jamais gagné cet argent. Finalement, cela signifie plus d'argent dans votre compte de retraite. Grâce aux intérêts composés, plus d'argent aujourd'hui signifie beaucoup plus d'argent à l'avenir.

Par ailleurs, les gains de votre RPA sont à imposition différée. Vous ne payez des impôts que lorsque vous les retirez du régime. Pendant la retraite, votre revenu est généralement inférieur à ce qu'il est pendant vos années de travail maximales. Alors en se retirant plus tard, vous paierez probablement un taux d'imposition inférieur. De nouveau, cela signifie plus d'argent dans votre poche.

Comment fonctionnent les régimes de pension agréés

Si vous travaillez à temps plein pour une entreprise qui cotisera à un RPA pour vous aider à épargner en vue de la retraite, vous devrez parler avec votre employeur (ou votre service des ressources humaines) pour savoir comment vous pouvez participer. Ils vous aideront à ouvrir un compte auprès de l'institution financière qui gère les RPA pour cette entreprise.

Si vous avez un régime à prestations déterminées, vos cotisations et celles de votre employeur seront mises en commun dans le fonds de pension pour être investies. Lorsque vous décidez de prendre votre retraite, votre employeur est responsable de s'assurer que vous êtes payé selon le paiement promis.

Si vous avez un régime à cotisations définies, vous aurez votre propre compte qui contiendra vos cotisations et les cotisations de votre employeur. Le compte sera investi. Vous avez généralement quelques options ici. Le montant que vous recevez à la retraite dépend du rendement de vos placements.

Qui gère le RPP ?

L'institution financière avec laquelle travaille votre employeur gérera le régime. Cette banque travaillera avec un certain nombre d'administrateurs internes et tiers, sociétés de fiducie, gestionnaires de placements, et consultants.

Et si vous quittiez votre employeur ?

Dans la plupart des provinces, la loi dit que les participants au régime sont immédiatement acquis. Cela signifie que vous avez le droit de recevoir les avantages de vos propres cotisations et les cotisations de votre employeur. Vous ne pouvez rien en perdre.

Cependant, certaines provinces n'ont pas cette loi, votre employeur peut donc exiger que vous y travailliez ou que vous participiez au régime de retraite pendant un certain temps avant que vous ne deveniez acquis. Si vous partez avant la fin de cette période, vous garderez vos propres contributions, mais vous perdrez la part que votre employeur a cotisée.

Lorsque vous quittez votre employeur, vous disposez de plusieurs possibilités pour gérer votre avoir de prévoyance de libre passage. Vous pourriez…

-

Laissez vos actifs dans le régime.

-

Transférez la valeur à un autre régime de retraite (si vous adhérez à un régime qui permet les transferts).

-

Transférez la valeur à un régime enregistré d'épargne-retraite ou à un autre régime.

Prenez la valeur en espèces (si elle n'est pas bloquée).

Les RPA coûtent-ils des frais?

Oui. Les régimes à prestations définies paient des frais sur le fonds de pension pour l'administration, gestion des investissements, services actuariels, etc. Si vous êtes membre d'un régime à cotisations définies, vous pouvez payer des frais pour ces services, mais ils seront intégrés aux frais généraux de gestion du régime. Les frais pour les deux plans sont généralement bas, généralement inférieurs à 1 %.

Régime de pension agréé vs REER

Un régime enregistré d'épargne-retraite (REER) est une autre façon d'épargner pour la retraite, mais il n'est pas lié à votre employeur comme un RPA. Vous pouvez établir ce plan vous-même avec n'importe quelle institution financière approuvée par l'Agence du revenu du Canada. Vous et votre conjoint pouvez cotiser à un REER jusqu'à l'âge de 71 ans. vous devez transférer le régime dans un fonds enregistré de placement de retraite afin d'effectuer des retraits.

La plus grande différence entre les comptes RPA et REER est qu'un RPA est un compte d'employeur et que le REER est un compte individuel. Un RPA est géré par un fournisseur de services financiers choisi par l'employeur, tandis que les investisseurs dans un REER choisissent leur propre fournisseur et leurs propres plans. Ceux qui ont des RPP peuvent ou non être en mesure de contribuer ; s'ils contribuent, ils peuvent recevoir des cotisations de contrepartie sur leur compte de leurs employeurs. Similaire à un RPA sur ce point est le GRSP, ou Régime enregistré d'épargne-retraite collectif. Les GRSP sont également des régimes parrainés par l'employeur.

Les RPA et les REER ont des règles de cotisation et de retrait similaires. Les deux régimes sont financés avec de l'argent avant impôt, ce qui permet à votre épargne de croître plus rapidement. Lorsque votre employeur verse de l'argent dans votre RPA, il ou elle contribuera avant déduction d'impôts sur votre salaire. Avec un REER, vous déduisez vos cotisations de votre déclaration de revenus annuelle. Les gains des deux régimes sont également à imposition différée, vous ne payez donc des impôts que lorsque vous retirez de l'argent.

Les RPA sont parfaits si votre employeur est prêt à cotiser. Mais il y a quelques inconvénients. D'abord, vous ne pouvez pas accéder à cet argent avant la retraite. Il doit rester là même si vous avez besoin d'argent liquide pour payer en cas d'urgence. Seconde, vous ne pouvez pas choisir l'institution financière ou la façon dont l'argent est investi. Troisième, vous devez être un employé à temps plein pour être admissible.

Les REER sont des outils de retraite utiles parce que vous avez un contrôle total sur qui détient l'argent et comment il est investi. Vous pouvez également effectuer des retraits imposables à tout moment sans pénalité. Les cotisations supérieures à la limite peuvent être reportées à l'année suivante et vous pouvez même cotiser au REER de votre conjoint. Les inconvénients, cependant, sont les plafonds de cotisation (basés sur un pourcentage de votre revenu) et l'absence de correspondance avec l'employeur.

Quel compte est fait pour vous ? Cela dépend entièrement de votre situation. De nombreux Canadiens adhèrent aux deux types de régimes. Si votre employeur est disposé à égaler vos cotisations de retraite, vous devez absolument ouvrir un RPP. C'est de l'argent gratuit ! Si vous n'êtes pas employé à temps plein, vous devrez ouvrir un REER ou un autre compte d'épargne non patronal.

Règles de cotisation au régime de pension agréé

Si vous avez un RPA, votre employeur enverra des cotisations en votre nom. Si vous aussi vous voulez contribuer, vous devrez prendre des dispositions avec votre employeur pour que le montant approprié soit déduit de votre chèque de paie.

Les cotisations à un RPA (qu'elles soient versées par vous ou votre employeur) ne sont pas imposables pour les résidents canadiens. Les Canadiens vivant à l'étranger peuvent avoir à payer des impôts locaux. Si vous habitez à l'extérieur du Canada, vérifiez auprès du bureau des impôts local.

Contrairement à la plupart des comptes de placement, l'argent que vous gagnez grâce à des placements achetés avec votre RPA n'est pas assujetti à l'impôt sur les gains en capital. Cela signifie que votre argent fructifiera à l'abri de l'impôt tant que vous le laisserez sur le compte (ce qui est une autre raison de commencer à investir immédiatement).

Le maximum que vous pouvez cotiser à un RPA dépend du type de régime que vous utilisez. Les régimes à prestations définies fixent le paiement, ce qui signifie que le montant de la contribution varie. Il n'y a pas de plafond annuel de cotisation.

Les régimes à cotisations définies ne garantissent pas un montant de pension, mais vous pouvez choisir le montant que vous cotisez. Ces régimes ont des plafonds de cotisation annuels qui sont les mêmes que les plafonds des REER.

Voici les limites pour les cotisations aux régimes à cotisations définies et les paiements à prestations définies, selon l'Agence du revenu du Canada. Nous avons également inclus les plafonds de cotisation à un REER et le maximum des gains annuels ouvrant droit à pension à des fins de comparaison.

Il est important de noter que les plafonds de cotisation changent chaque année. Vérifiez auprès de l'Agence du revenu du Canada chaque année pour vous assurer que vous ne cotisez pas trop. Votre logiciel de déclaration de revenus en ligne peut également contenir des informations.

Règles de retrait des régimes de pension agréés

Les cotisations à un régime de pension agréé sont « immobilisées ». Cela signifie qu'ils ne peuvent pas être retirés avant la retraite.

Cependant, si votre emploi avec le fournisseur du régime de retraite prend fin, il y a quelques circonstances où il est possible de faire payer votre plan, selon votre province. Par exemple, vous pouvez recevoir un paiement si vous n'êtes plus un résident canadien, avoir un solde particulièrement bas, une sérieuse difficulté financière, ou une espérance de vie raccourcie. Vérifiez auprès de votre administrateur de régime pour savoir si vous pouvez obtenir un paiement.

Les RPA à prestations déterminées ne sont versés que lorsque vous prenez votre retraite. Vous ne recevrez que le montant fixe du plan. Vous devrez payer de l'impôt sur ces retraits.

Les RPA à cotisations déterminées augmenteront à mesure que vous détenez des placements, mais les gains ne sont pas soumis à l'impôt sur les gains en capital. Cependant, vous paierez de l'impôt sur les fonds que vous retirerez à la retraite. Vous pouvez retirer autant que vous le souhaitez à tout moment, mais un revenu plus élevé signifie un taux d'imposition plus élevé, alors retirez-vous judicieusement.

Ne laissez pas d'argent sur la table

Les régimes de pension agréés sont des prestations de retraite puissantes. Si vous avez un régime parrainé par l'employeur, assurez-vous d'en profiter pleinement. Parlez avec votre employeur pour vous assurer que vous êtes bien inscrit.

-

Introduction à la comptabilité des pensions

En plus des salaires, de nombreuses entreprises offrent dautres avantages à leurs employés tels que des régimes de retraite, assurance santé, avantages des options dachat dactions, abonnements fitness

-

Le régime de retraite de la Saskatchewan expliqué

Le Grand Nord blanc abrite certains des régimes de retraite du secteur public les mieux gérés au monde, comme le Régime de retraite des enseignantes et des enseignants de lOntario, le Régime de retrai

investir

- Différences entre un régime de retraite et un 403B

- Différence entre une pension et une prestation de retraite

- 401(k) vs Régime de retraite :quelle est la différence ?

- Comprendre votre régime de pension agréé

- Régimes de retraite à cotisations définies ou à prestations définies

- Régime de pensions du Canada (RPC)

- Plan de retraite

- Explication des plans 419e

- Un plan de trésorerie est-il meilleur qu'une pension ?

-

Prestations de retraite différées

Prestations de retraite différées Il existe deux types de régimes de retraite différée offerts aux employés. Un régime à prestations définies précise le montant dargent que vous recevrez pendant votre retraite, et ce montant est garan...

-

Comment calculer les prestations de retraite

Comment calculer les prestations de retraite La méthode de calcul des prestations de retraite varie selon quil sagit dun régime à prestations définies ou à cotisations définies. Un régime à prestations définies utilise une formule établie, ce qu...