Comment commencer à investir (7 étapes simples)

Warren Buffett gagne 1 million de dollars par heure sur ses investissements sans avoir à échanger son temps contre cet argent. L'année dernière, j'ai gagné 45 $ de l'heure sur mes investissements, dont la plupart j'ai fait sur mon téléphone.

Comme l'a dit Ben Franklin, " L'argent que l'argent rapporte, gagne de l'argent. "

Avez-vous déjà vu ces riches mecs d'âge moyen aux cheveux blancs et aux mocassins qui ont l'air si froids lorsqu'ils se promènent dans le centre commercial?

La raison pour laquelle ils ont l'air si froids est qu'ils ont de l'argent quelque part et qu'ils n'ont pas à y penser. Ils peuvent profiter de la vie tout en créant de la richesse.

Alors comment j'ai fait ? Ne vous inquiétez pas, je vais vous montrer ci-dessous.

Qu'est-ce qu'investir?

Investir, c'est mettre votre argent dans quelque chose en espérant un retour sur votre argent au fil du temps. C'est ainsi que votre argent gagne de l'argent pendant que vous dormez. En réalité, une grande majorité de ma propre valeur nette provient de gains de placement.

Deux mythes populaires sur l'investissement

Mais permettez-moi d'abord de dissiper ces deux mythes populaires :

- investir n'est pas compliqué

- investir n'est pas jouer

Wall Street a une façon d'essayer de trop compliquer les investissements afin que vous, en tant que consommateur, soyez submergé et ayez l'impression de devoir payer un conseiller personnel (ce qui dans certains cas peut avoir du sens) ou que vous devez payer des frais élevés pour le nouveau type d'investissement à la mode.

Le but de l'investissement est de maximiser votre récompense (l'argent que votre argent rapporte), tout en minimisant simultanément votre risque (la somme d'argent que vous pourriez perdre).

Beaucoup de gens n'investissent pas parce qu'ils pensent que c'est le jeu et c'est vrai, certains investissements le sont. Mais ce ne sont pas ceux dans lesquels vous investirez. Par exemple, J'ai entendu des gens dire qu'ils « investissent » dans des billets de loterie, mais quand vous avez 1 chance sur 20 millions de gagner, c'est le jeu, ne pas investir.

Mais environ 50% des Américains jouent encore à la loterie et dépensent environ 70 milliards de dollars par an pour eux. Cela représente pour l'Américain moyen une dépense annuelle d'environ 600 $ en billets de loterie. Juste investir cet argent chacun à la place à 7% composé sur 30 ans, ils auraient environ 66 $, 224 dans leur compte. Sûr, ce n'est pas 200 millions de dollars, mais c'est la différence entre investir et jouer.

Investir n'est pas jouer car vous pouvez contrôler le niveau de risque que vous prenez.

Vous pouvez investir littéralement dans tout ce dont vous vous attendez à ce que la valeur augmente au fil du temps, de l'art, aux crypto-monnaies, aux privilèges fiscaux, les trois investissements les plus sûrs sont les actions, obligations, et immobilier.

La raison pour laquelle ils sont plus sûrs et fiables est qu'ils ont fait leurs preuves depuis longtemps, et il y a tellement d'informations sur la meilleure façon d'investir dans l'immobilier et les obligations boursières. La valeur est déterminée par l'offre et la demande - plus les gens veulent quelque chose et moins il y en a, plus le prix augmentera.

Comment commencer à investir pour la génération Y (7 étapes)

1. Déterminez combien vous pouvez investir

D'abord, vous devez déterminer combien vous pouvez investir chaque chèque de paie, qu'il investisse 100 $ ou 10 $. Chaque petit geste compte et vous devriez toujours essayer d'investir autant que vous le pouvez. Rappelles toi, plus vous investissez d'argent, plus votre argent travaillera pour vous !

Beaucoup de gens font l'erreur d'essayer d'économiser ce qui reste chaque mois et ne finissent jamais par investir. Vous devriez toujours essayer de « vous payer d'abord, " sens, vous devriez investir votre argent avant de le dépenser.

C'est facile à faire avec l'automatisation - vous pouvez mettre de l'argent sur votre compte 401(k) ou sur un compte IRA automatiquement avant ou peu de temps après qu'il n'atteigne votre compte bancaire. (Recommandation :Amélioration)

Alors, combien d'argent devriez-vous investir?

Choisissez comme un pro

Où investir 500 $ en ce moment

Beaucoup de nouveaux investisseurs prennent des risques sur des plans longs au lieu d'acheter des actions de grandes entreprises. Je préfère les entreprises comme Amazon, Netflix, et Apple - ils sont tous sur ma liste des meilleurs stocks pour les débutants.

Il y a une entreprise qui a "appelé" ces entreprises bien avant qu'elles n'atteignent le gros. Ils ont recommandé Netflix pour la première fois en 2004 à 1,85 $ par action, Amazon en 2002 à 15,31 $ par action, et Apple de retour à l'ère de l'iPod Shuffle à 4,97 $ par action. Regardez où ils sont maintenant.

Cette entreprise :The Motley Fool.

Pour les personnes prêtes à intégrer l'investissement dans leur stratégie de liberté financière, jetez un œil au service d'investissement phare de The Motley Fool, Conseiller en actions . Ils viennent d'annoncer leur top 10 des "meilleurs achats maintenant" à travers le toute la bourse. Que vous commenciez avec 100 $, 500 $, ou plus, vous devriez vérifier tous les détails.

Cliquez ici pour en savoir plus

Le pourcentage de votre revenu que vous investissez est appelé taux d'épargne. Plus votre taux d'épargne est élevé, plus vite vous pourrez atteindre une retraite anticipée. Il existe une corrélation directe entre votre taux d'épargne et le nombre d'années qu'il vous faudra pour prendre votre retraite.

Si vous économisez 3,2% de votre revenu comme le Millennial moyen, vous ne pourrez probablement jamais prendre votre retraite, mais si vous pouvez augmenter cela à 20 %, vous pouvez prendre votre retraite dans 25 ans ou moins, et si vous pouvez l'augmenter à 50 %, vous pourriez prendre votre retraite dans 15 ans ou moins !

Il est clair que plus votre taux d'épargne est élevé, plus vite vous pourrez « prendre votre retraite » et atteindre la liberté financière. Un bon point de départ est avec 10 % de votre salaire, puis essayez d'augmenter ce montant de 1 % tous les 30 jours.

2. Séparez vos investissements à court terme de vos stratégies d'investissement à long terme

Après avoir déterminé combien d'argent vous pouvez économiser chaque mois, la prochaine étape consiste à séparer vos stratégies d'investissement à court terme et à long terme.

Ne commettez pas l'erreur de mettre tous vos investissements dans les mêmes comptes.

Placements à court terme (5 ans ou plus)

Si vous avez besoin de votre argent au cours des 5 prochaines années, vous ne devriez pas risquer de le perdre ! Un exemple d'argent dont vous pourriez avoir besoin au cours des 5 prochaines années ou moins est un acompte sur une maison, frais d'études, de l'argent pour une voiture, ou de l'argent pour voyager.

Vous pourriez penser qu'un compte d'épargne est un excellent endroit pour mettre votre argent, mais la plupart des comptes d'épargne ont un taux d'intérêt inférieur à 0,01 %, donc vous perdez de l'argent à cause de l'inflation.

En réalité, Les Américains perdent plus de 50 milliards de dollars en intérêts en conservant leur épargne à court terme sur des comptes d'épargne à faible taux d'intérêt. Voici où vous devriez plutôt placer vos investissements à court terme.

Compte d'épargne en ligne à intérêt élevé

Il existe un nombre incroyable de bons comptes d'épargne en ligne avec des taux d'intérêt de 1% à 2%, ainsi votre argent suivra au moins l'inflation.

Certificat de compte de dépôt (alias une échelle de CD)

Lorsque vous achetez un certificat de dépôt auprès d'une banque, vous pouvez souvent bloquer un taux supérieur à 2 % et parfois un peu plus élevé.

Le seul hic, c'est que vous devez garder votre argent sous clé pendant une période de temps définie (de 6 mois à quelques années selon le CD) et si vous devez retirer votre argent plus tôt, vous seriez soumis à un petite pénalité de retrait anticipé. (Exception :CIT Bank 11mo No-Penalty CD)

Cependant, un moyen facile d'éviter de verrouiller tout votre argent est de construire ce qu'on appelle une échelle de CD où vous décalez réellement les CD que vous ouvrez afin qu'ils mûrissent (c'est-à-dire qu'ils se terminent) à différentes dates dans le futur, puis roulez dans de nouveaux CD .

Donc tu as de l'argent dans des CD qui arrivent à échéance en 6 mois, en 1 an, en 2 ans, etc. Ensuite, vous aurez toujours de l'argent à échéance si vous devez le sortir tôt.

Investissements à long terme (plus de 5 ans dans le futur)

Vos investissements à long terme correspondent à l'argent que vous approcherez dans plus de 10 ans.

Il s'agira principalement de votre argent de retraite, vous souhaitez donc maximiser votre rendement à long terme. Cela signifie que vous ne voulez pas mettre cet argent sur un compte d'épargne. Vous voulez l'investir dans un compte de retraite.

Il existe deux types de comptes de retraite :ceux offerts par un employeur et ceux que vous devez vous inscrire.

Les comptes de retraite des employeurs comprennent principalement le 401 (k), 403b), et 457(b) selon le type de lieu de travail. Les comptes de retraite non employeur sont connus sous le nom d'IRA (comptes de retraite individuels) et les types typiques sont l'IRA traditionnel, Roth IRA, SEP-IRA, et le Solo 401(k).

Les différences entre le Roth IRA et le traditionnel IRA sont que l'argent du Roth IRA augmente en franchise d'impôt au fil du temps et que vous n'avez pas à payer d'impôt lorsque vous retirez l'argent, alors que l'IRA traditionnel est imposé au retrait, mais vous pourrez peut-être déduire la contribution de vos impôts.

Un Roth IRA est la meilleure offre pour les jeunes investisseurs et aura des avantages fiscaux importants au fil du temps. Il existe de nombreux bons endroits pour ouvrir un IRA ou un Roth IRA, mes deux favoris sont Betterment et Ally Invest car ils proposent de nombreuses options d'investissement de haute qualité à faible coût.

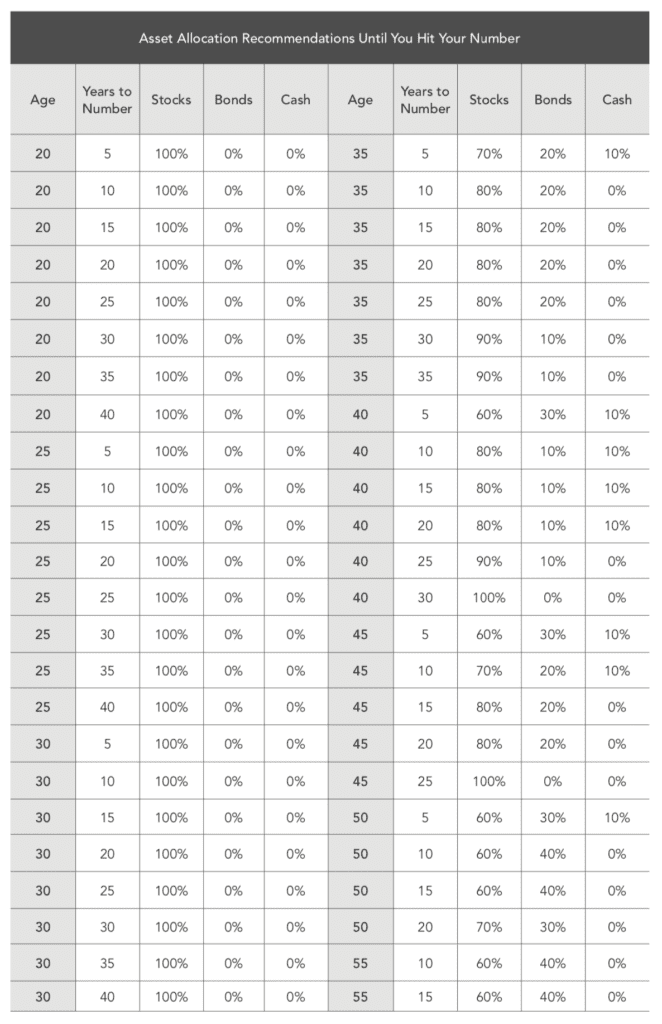

3. Choisissez votre niveau de risque

Malheureusement, Étant donné que les plans 401K sont généralement proposés par un employeur, les options d'investissement sont souvent limitées et les frais élevés.

Cela signifie qu'il est très important de choisir judicieusement vos investissements 401K. Ce que je recommande généralement aux nouveaux investisseurs 401K, c'est de sélectionner un portefeuille modèle en fonction du niveau de risque que vous êtes à l'aise de prendre.

C'est ce qu'on appelle votre allocation d'actifs, qui est le pourcentage d'actions et d'obligations que vous avez dans votre portefeuille d'investissement.

Un conseil :si vous avez moins de 35 ans et que vous commencez à investir dans un 401K, c'est la meilleure idée d'investir dans un portefeuille à croissance agressive, qui est fortement pondéré en actions.

L'allocation d'actifs typique qui a du sens pour un Millennial est d'environ 90 % d'actions/10 % d'obligations. Une fois que vous atteignez 35 ou même 40, il est préférable d'ajuster cette allocation à près de 80% d'actions / 10% d'obligations.

Alors qu'un portefeuille de type agressif fluctuera naturellement dans le temps et aura plus de « volatilité, « Il n'y a rien à craindre car vous économisez cet argent à long terme et sur un horizon d'investissement de plus de 10 ans, vous gagnerez plus d'argent en investissant dans des actions que dans des obligations.

Pour les Millennials, investir autant que possible en bourse en 401k est le plus logique.

Voici un tableau d'allocation d'actifs de mon livre, où vous pouvez voir les recommandations d'allocation d'actifs par âge et années jusqu'à la retraite.

Ce graphique est paru à l'origine dans Financial Freedom de Grant Sabatier

4. Choisissez ce qui va dans vos comptes de placement de retraite à long terme

Le 401k et l'IRA sont tous deux utilisés pour détenir des investissements et sont généralement utilisés pour épargner en vue de la retraite - ce ne sont pas des investissements eux-mêmes. Cela signifie que vous devez choisir des véhicules d'investissement pour y accéder.

Il y a littéralement un nombre infini de choix lorsque vous commencez à investir, mais la plupart des plus simples sont les meilleures options.

Pour un nouvel investisseur Roth IRA ou IRA traditionnel, je recommande généralement de placer vos investissements dans un fonds de retraite à date cible comme le fonds Vanguard 2050 (dans lequel j'ai investi mon propre Roth IRA).

Le fonds à date cible ajuste naturellement votre répartition d'investissement entre les actions et les obligations à mesure que vous approchez de la retraite afin que vous n'ayez pas à faire grand-chose (sauf à continuer d'y investir !).

Au fur et à mesure que vous devenez un investisseur plus averti, le fonds à date cible peut ne pas avoir autant de sens pour vous, car vous pouvez obtenir des retours sur investissement incrémentiels plus faibles en investissant votre IRA dans un mélange de fonds indiciels à faible coût - qui ont des frais inférieurs à long terme.

Mais pour le nouvel investisseur, il n'y a pas vraiment de meilleurs choix qu'un fonds de retraite à date cible avec une allocation d'actions agressive de 90+%. Alors que certains investisseurs pensent que les fonds de retraite à date cible sont trop simples, Je connais également un certain nombre de grands professionnels de la finance et de l'investissement privé qui y investissent leur propre argent.

5. Investissez le plus d'argent possible dans des comptes fiscalement avantageux

Les impôts sont l'une des plus grosses ponctions sur vos retours sur investissement, vous voulez donc minimiser vos impôts autant que possible.

Pour la plupart des nouveaux investisseurs, l'objectif numéro un est d'investir autant d'argent que possible dans des comptes fiscalement avantageux où votre argent peut fructifier à l'abri de l'impôt sur une longue période.

Il existe deux types de comptes fiscalement avantageux que vous devez connaître :les 401K et les IRA (comptes de retraite individuels). Pour les Millennials, le maximum d'argent que vous pouvez y investir chaque année est de 19 $, 000 dans un 401K et 6 $, 000 dans un IRA (vous pouvez donc économiser 25 $, 000 par an sur des comptes fiscalement avantageux). Faites-le avant d'investir dans autre chose.

Si vous travaillez dans une entreprise qui propose un plan 401K, investissez autant que possible dans le plan jusqu'à 18 $, 000 maximum ou au moins investir autant que possible pour obtenir un match employeur. Vous n'êtes pas imposé sur l'argent que vous mettez dans votre 401K, mais vous êtes imposé lorsque vous retirez de l'argent de votre 401K.

La plupart des entreprises proposent un jumelage d'employés, qui est essentiellement une contribution de l'employeur qui correspond à votre propre contribution jusqu'à un certain pourcentage de votre revenu (3 % à 5 % en moyenne). C'est essentiellement de l'argent gratuit et un avantage incroyable si vous l'avez. Investissez au moins le maximum requis pour que votre employeur corresponde.

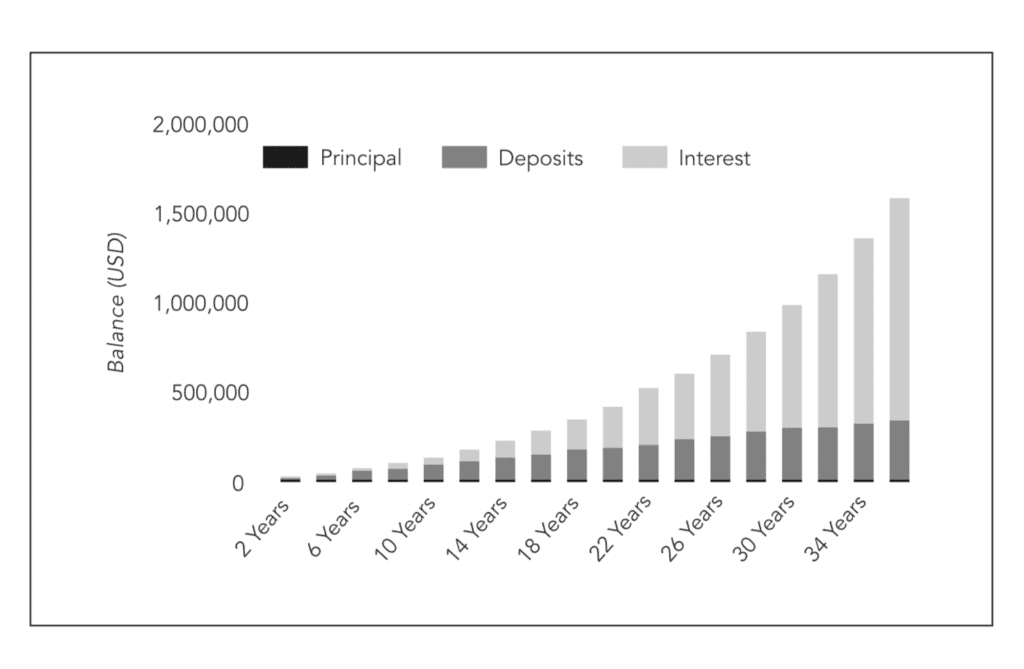

6. Investissez tôt, souvent, et autant que tu peux

En tant que millénaire, Je savais que même si mon nouveau travail ne me rapportait pas beaucoup d'argent, J'avais une chose de mon côté :le temps.

Le temps est l'élément le plus essentiel de l'investissement car il faut du temps pour que l'argent fructifie et plus vous avez de temps, plus votre argent a de chances de fructifier en raison des intérêts composés.

Albert Einstein a même qualifié l'intérêt composé de "force la plus puissante de l'univers" et de "la plus grande découverte mathématique de tous les temps".

Voici comment cela fonctionne en termes simples - imaginez que vous investissez 10,00 $ et qu'il augmente de 10 % sur un an, vous avez donc maintenant 11,00 $ et l'année suivante, il augmente de 10 %, donc vous avez 12,10 $.

Vous continuez à gagner de plus en plus d'argent sur votre intérêt croissant et lorsque vous ajoutez à cette réserve d'argent, cela s'aggrave au fil du temps et vous êtes en mesure de gagner de l'argent avec votre argent.

C'est cette idée assez simple qui rend l'investissement si puissant au fil du temps. Voici un exemple simple du fonctionnement de la composition :plus vous investissez et plus tôt, plus vite votre argent peut fructifier.

Ce graphique est paru à l'origine dans Financial Freedom de Grant Sabatier

Alors, comment obtenez-vous des intérêts composés pour commencer à travailler pour vous ?

Que vous ayez 5 $ ou 5 $, 000 dollars la première règle d'investissement est que vous devez commencer à investir votre argent. Si vous ne commencez pas, vous ne pouvez pas gagner d'argent et votre argent ne peut pas gagner d'argent.

C'est en fait assez fou combien de personnes gardent tout leur argent dans un compte d'épargne parce qu'elles ont tellement peur de perdre de l'argent en bourse, mais la réalité est que sur toute période de plus de 10 ans dans l'histoire, le marché boursier va probablement vous donner des rendements positifs sur votre argent si vous investissez simplement dans un fonds indiciel boursier.

Je connais toutes les excuses que les gens font pour ne pas commencer à investir parce que je les ai toutes utilisées moi-même. Vous n'avez pas assez d'argent pour investir, tu ne connais rien à la bourse, vous avez peur de perdre de l'argent...

Toutes ces excuses vous ont probablement déjà coûté des milliers ou des centaines de milliers de dollars de gains potentiels au cours de votre vie. C'est littéralement comme si vous laissiez de l'argent sur la table et que vous vous coupiez court.

Je suppose que parce que vous lisez ce blog, vous êtes intéressé à gagner de l'argent et à créer de la richesse - mais si vous n'investissez pas, cela n'arrivera probablement pas. Sérieusement, investir de l'argent est le chemin le plus sûr pour créer de la richesse.

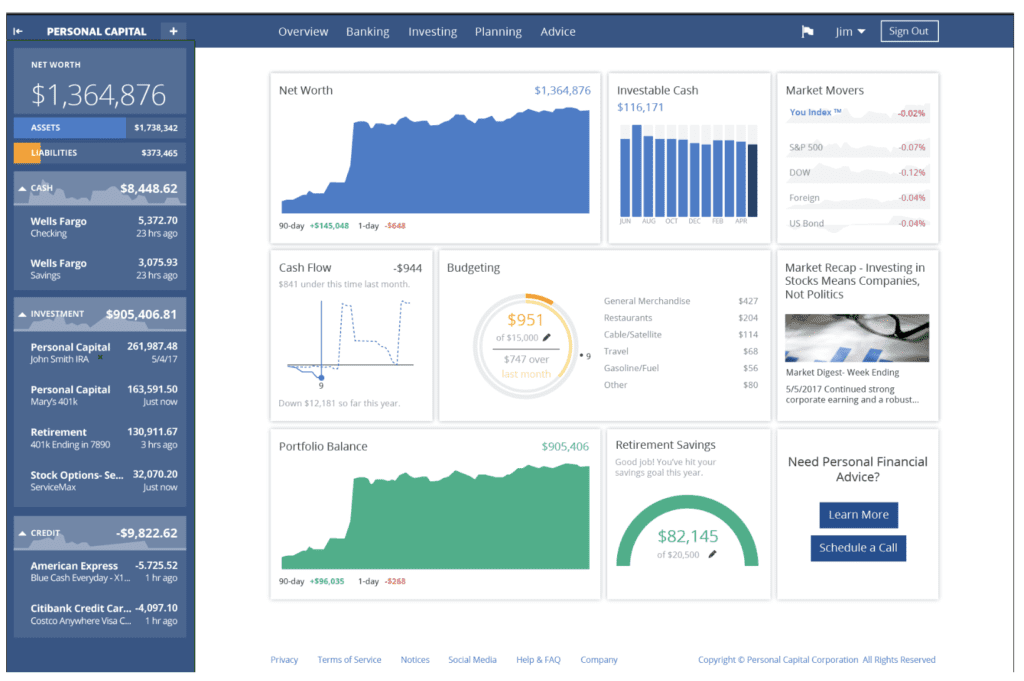

7. Suivez vos investissements et votre valeur nette avec cette application gratuite

Lorsque vous commencez à investir, l'un des moyens les plus simples de suivre votre argent consiste à utiliser un outil de suivi des investissements gratuit.

Mon préféré et celui que j'utilise personnellement depuis 5 ans est Personal Capital.

Pour en savoir plus sur mon application d'argent préférée, consultez ma revue Personal Capital ou cliquez ci-dessous.

Le tableau de bord Personal Capital est simple d'utilisation et gratuit

C'est ça! Il m'a fallu un certain temps pour apprendre à investir et avec le temps, vous gagnerez en confiance en commençant à investir. Rien ne remplace le fait de faire vos propres recherches et d'interroger les autres sur leurs expériences.

Si vous suivez les directives présentées ci-dessus, vous serez sur la bonne voie pour créer de la richesse et un jour rendre le travail facultatif. Pour en savoir plus sur la façon d'investir, consultez mon livre à succès Financial Freedom:A Proven Path to All The Money You Will Ever Need.

-

Comment commencer à investir

Détendez-vous. Lendroit où vous vous trouvez actuellement est un bon endroit pour apprendre à investir. Voir plus de photos dinvestissement. Lorsque vous venez de sortir de luniversité, planifier vot

-

Comment commencer à investir en 3 étapes simples

Avant davoir plongé votre orteil dans les eaux du marché, lidée de mettre votre argent en commun dans un portefeuille dinvestissement peut sembler intimidante. Heureusement, investir ne doit pas être

investir

- Comment ça marche l'investissement ?

- Comment gagner de l'argent en investissant ?

- Comment gagner de l'argent en investissant prudemment

- Comment transférer de l'argent d'une banque à une autre :5 étapes simples

- 5 conseils d'investissement simples

- Comment commencer à investir :Partie 1

- Comment commencer à investir

- Comment démarrer une entreprise sans argent

- Comment devenir riche en 9 étapes simples

-

Investir pour les débutants :comment commencer à investir dès aujourd'hui !

Investir pour les débutants :comment commencer à investir dès aujourd'hui ! Vous pensez ne pas avoir assez dargent pour commencer à investir ? Détrompez-vous ! Vous pouvez apprendre comment commencer à investir même si vous commencez votre parcours dinvestissement avec seulem...

-

Comment équilibrer un chéquier en 5 étapes simples

Comment équilibrer un chéquier en 5 étapes simples Au temps de nos parents et grands-parents, les chèques étaient le principal moyen non monétaire de dépenser de largent - il était donc essentiel de savoir comment équilibrer un chéquier. Il existe d...