Retrait anticipé 401k :ce qu'il faut savoir avant de retirer votre argent

Lorsqu'il s'agit d'effectuer un retrait anticipé de 401k, il y a plusieurs raisons pour lesquelles cela peut être tentant. Avec des millions de chômeurs à cause de la pandémie, les dépenses imprévues sont particulièrement lourdes à payer. L'une des raisons pour lesquelles le retrait anticipé n'est pas rare aux États-Unis est peut-être parce qu'il est facile de supposer que vous aurez le temps de reconstruire votre pécule de 401k.

Cependant, Le retrait anticipé de votre épargne-retraite en vaut-il vraiment la chandelle ? Pour plusieurs personnes, leur 401k est leur principale méthode d'investissement dans leur avenir financier. Avant de prendre une décision concernant le retrait anticipé, il est important de considérer les pénalités et les frais qui pourraient vous affecter. Lisez la suite pour savoir exactement ce qui se passe lorsque vous décidez de puiser dans votre 401k afin de ne pas être surpris par les répercussions.

Combien êtes-vous pénalisé pour un retrait anticipé de 401k ?

À la surface, retirer des fonds de votre 401k peut ne pas sembler une mauvaise option dans des circonstances atténuantes, mais vous pourriez faire face à des sanctions. Les jeunes adultes sont particulièrement sujets aux retraits anticipés, car ils pensent qu'ils ont tout le temps nécessaire pour remplacer les fonds perdus.

Si vous ne rencontrez pas de difficultés importantes, Le retrait anticipé de 401k n'est probablement pas le bon choix pour vous. Finalement, vous pourriez perdre une partie substantielle de votre épargne-retraite si vous choisissez de retirer votre 401k plus tôt pour utiliser l'argent pour effectuer d'autres mouvements financiers risqués. Au dessous de, examinons plus en détail les pénalités qui s'appliquent généralement lorsque vous effectuez un retrait anticipé.

1) Vos impôts sont retenus

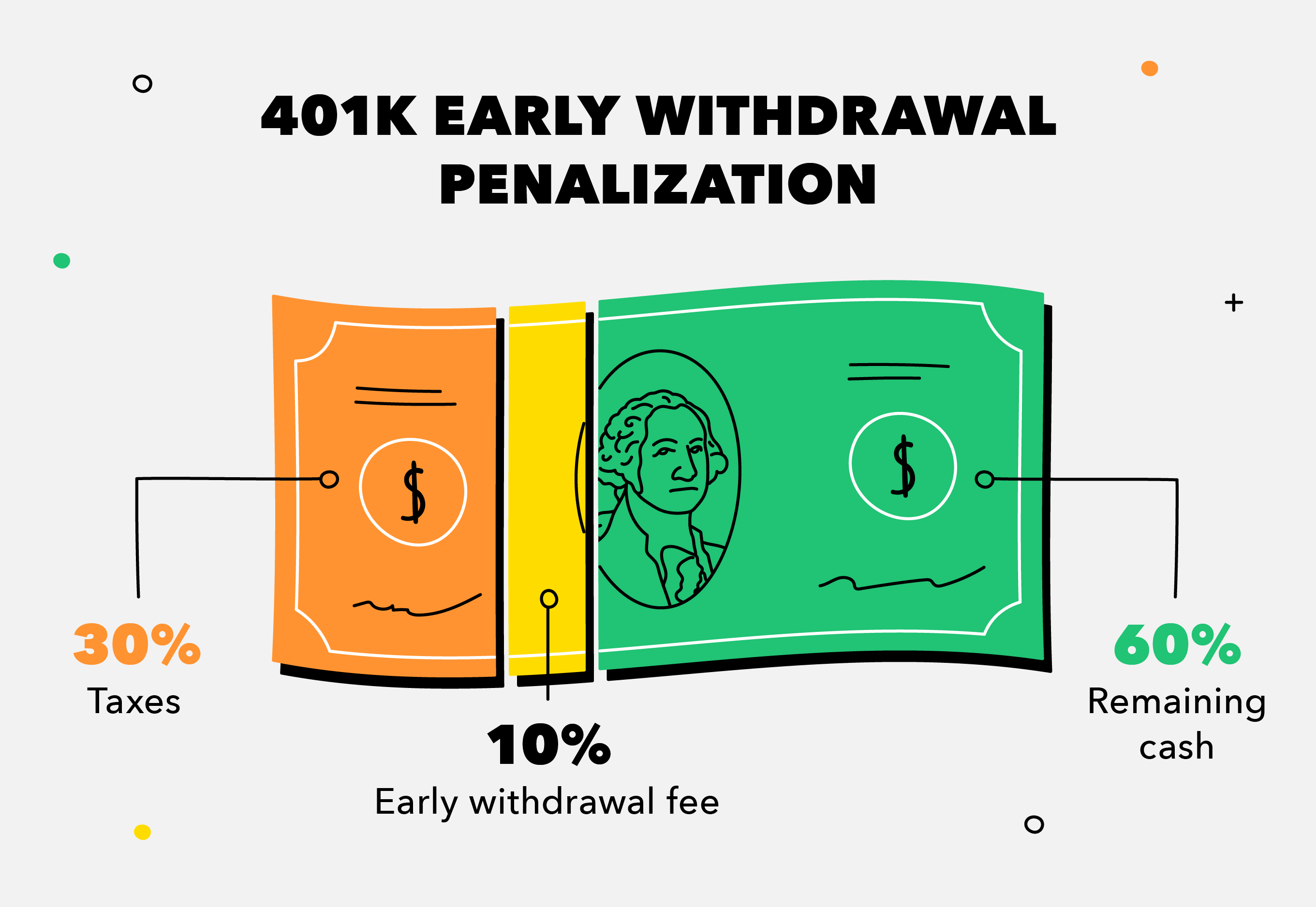

Lorsque vous retirez prématurément de votre compte de retraite, votre première considération devrait être que vous devrez d'abord payer des impôts sur le revenu normaux sur cet argent. Cela signifie que vous perdez au moins environ 30 % de vos économies au profit des impôts fédéraux et des États avant des pénalités supplémentaires.

Même si vous n'avez que 10 $, 000 que vous souhaitez retirer, considérez que vous donnez automatiquement 3 $, 000 de votre argent au gouvernement. Dans le meilleur des cas, vous pourriez recevoir de l'argent sous la forme d'un remboursement d'impôt si votre retenue dépasse votre impôt réel à payer.

2) Vous êtes pénalisé par l'IRS

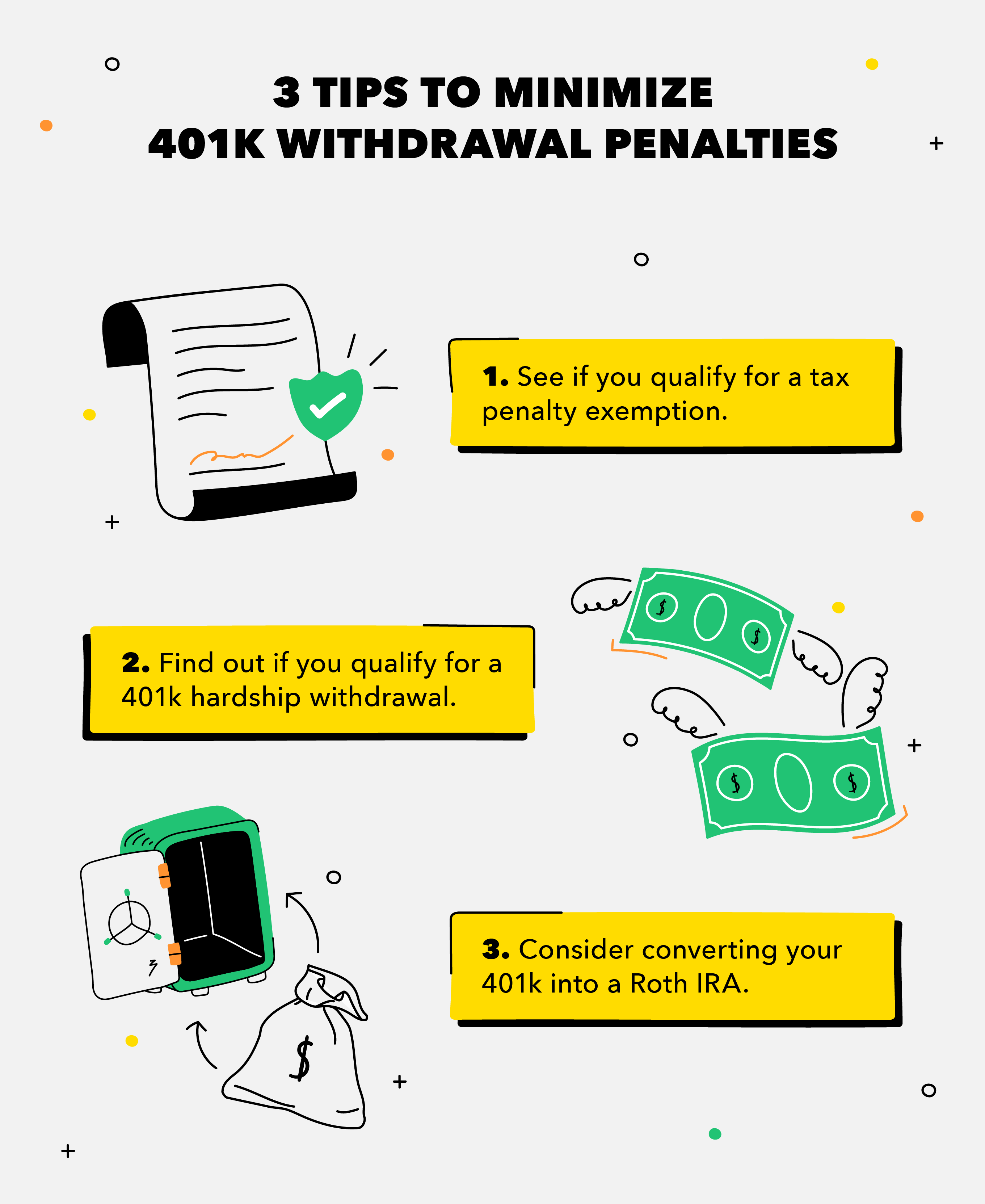

Si vous retirez de l'argent de votre 401k avant d'avoir 59 ans et demi, l'IRS vous pénalise de 10 % supplémentaires sur ces fonds lorsque vous produisez votre déclaration de revenus. Si nous utilisons l'exemple ci-dessus, 1 $ de plus, 000 seraient prélevés par le gouvernement sur vos 10 $, 000 - vous laissant avec seulement 6 $, 000. Si vous avez 55 ans ou plus, vous pouvez essayer de faire lever cette pénalité par l'IRS via la règle de 55, qui est conçu pour les personnes qui prennent leur retraite anticipée.

Aussi, il existe des exceptions en vertu de la loi CARES, qui est conçu pour aider les personnes touchées par la pandémie. Il y a des dispositions en vertu de la loi qui stipulent que les personnes de moins de 59 ans et demi peuvent prendre jusqu'à 100 $, 000 en distributions anticipées liées au coronavirus de leurs plans de retraite sans faire face à la pénalité de retrait anticipé de 10 pour cent sous certaines conditions.

3) Vous perdez des milliers de croissance potentielle

Même si vous n'êtes pas découragé par les pénalités fiscales, réfléchissez-y à deux fois avant de saboter vos objectifs d'épargne-retraite à long terme. Lorsque vous retirez de l'argent plus tôt, vous passerez à côté de la croissance potentielle de votre épargne future, car vous ne profiterez pas des avantages des intérêts composés. L'effet boule de neige résultant de votre épargne génère plus de revenus, non seulement sur votre investissement principal, mais également sur vos intérêts courus.

Aussi, si vous effectuez un retrait anticipé de 401k alors que le marché est en baisse, vous ne vous rendez pas service parce que vous en laisserez des milliers sur la table. Il est peu probable que vous récupériez entièrement les années perdues d'intérêts composés dont vous auriez bénéficié. Vous devrez peut-être faire preuve de créativité avec un flux de revenus passif pour vous aider plus tard dans la vie.

Quand un retrait anticipé 401k a-t-il un sens ?

Dans certains cas, il pourrait en fait être stratégique d'aller de l'avant avec le retrait anticipé de 401k. Par exemple, il pourrait être judicieux d'encaisser une partie de vos 401k pour rembourser un prêt à taux d'intérêt élevé, comme 18-20 pour cent. Vous feriez peut-être mieux d'utiliser des méthodes alternatives pour rembourser vos dettes, telles que l'obtention d'un prêt de 401k plutôt que de retirer l'argent.

Comparez toujours le coût des intérêts aux pénalités fiscales avant de prendre votre décision. Certains plans 401k permettent des retraits anticipés sans pénalité en raison d'un licenciement, dépenses médicales importantes, les frais liés à la maison, frais de scolarité, et plus. Quelle que soit votre stratégie de retrait avec le moins de pénalités, votre épargne-retraite en prend encore un coup.

Retrait anticipé 401k, Épreuves, ou prêt :quelle est la différence ?

Connaissant les différences entre un retrait anticipé de 401k, un retrait d'épreuves, et un prêt de 401k est crucial. En raison des nombreux obstacles pour effectuer un retrait anticipé de 401k, vous voudrez peut-être le garder intact. Si vous êtes convaincu que vous devez toujours utiliser votre 401k pour une aide financière, consulter un conseiller financier de confiance pour déterminer la meilleure option.

Quand cela s'applique-t-il ?

Impôts et

Pénalités

Retrait anticipé

Vos fonds sont retirés pour rembourser des dettes importantes ou financer de grands projets. Votre fonds 401k est généralement soumis à des taxes et à des pénalités.Retrait de difficultés

Vous n'êtes admissible à ce type de retrait que dans des circonstances telles qu'une pandémie ou des catastrophes naturelles. Les retraits ne peuvent pas dépasser le montant du besoin et les fonds sont toujours soumis à des taxes et à des pénalités.Prêt 401k

Le prêt doit être remboursé sur le compte de retraite de l'emprunteur dans le cadre du régime. L'argent n'est pas imposé si le prêt respecte les règles et que le calendrier de remboursement est respecté.Considérations supplémentaires

Si vous avez quitté un emploi et que vous ne savez pas quoi faire avec votre Roth IRA, un transfert 401k est une bonne option. Le plus probable, vous économiserez de l'argent et disposerez d'un plus large éventail d'options de placement lorsque vous transférez vos fonds. Les frais de 401k peuvent être élevés, et transférer vos fonds sur un compte Roth IRA pourrait être judicieux à long terme. Aussi, sachez que le processus est plus compliqué pour les rollovers indirects.

En résumé:

- Si vous faites partie des millions d'Américains qui comptent sur l'épargne-retraite au travail, un retrait anticipé de 401k peut compromettre votre stabilité financière future.

- Il y a très peu de cas où encaisser une partie de votre 401k est une décision intelligente.

- Dans la plupart des cas, tout type de retrait anticipé de 401k est préjudiciable à vos plans de retraite.

- Respectez votre budget et augmentez votre fonds d'urgence pour garder une longueur d'avance.

En bref, Les retraits anticipés de 401k sont généralement contre-productifs. Évitez de compromettre vos économies durement gagnées en utilisant un outil de budgétisation gratuit qui vous préparera au succès. Après tout, être préparé et informé sont deux des éléments les plus importants du maintien de la santé financière.

La source: SECONDE

-

Chapitre 7 Faillite :Ce que vous devez savoir avant de déposer

Quest-ce que la faillite du chapitre 7 ? Le dépôt de faillite en vertu du chapitre 7 libère ou «libère» les débiteurs individuels de devoir payer certaines dettes impayées tout en leur permettant de

-

Chapitre 7 Faillite :Ce que vous devez savoir avant de déposer

Quest-ce que la faillite du chapitre 7 ? Le dépôt de faillite en vertu du chapitre 7 libère ou «libère» les débiteurs individuels de devoir payer certaines dettes impayées tout en leur permettant de

investir

- Ce qu'il faut savoir sur l'investissement dans des Penny Stocks avant de commencer [2021]

- Digit vs Acorns [2021] :ce que vous devez savoir avant de choisir

- Hypothèque 15 ans vs 30 ans :ce qu'il faut savoir avant d'emprunter

- Ce que vous devez savoir avant d'acheter un bien locatif

- Ce que vous devez savoir avant d'investir dans la crypto-monnaie

- Que devez-vous savoir avant de trader avec Bitcoin ?

- Retraite anticipée :comment prendre une retraite anticipée et ce qu'il faut considérer avant de le faire

- Comment encaisser votre 401k et ce qu'il faut considérer

- Ce que vous devez savoir sur le S&P 500 avant d'investir

-

Roth IRA Conversion Guide - Ce que vous devez savoir avant de convertir votre IRA

Roth IRA Conversion Guide - Ce que vous devez savoir avant de convertir votre IRA Une conversion Roth IRA consiste à convertir de largent dun IRA traditionnel en un Roth IRA. Pourquoi voudriez-vous vous convertir en Roth IRA ? Car selon votre situation financière et fiscale, Les IR...

-

Qu'est-ce qu'une fiducie ? 5 choses à savoir avant de commencer

Qu'est-ce qu'une fiducie ? 5 choses à savoir avant de commencer Les fiducies ont longtemps été considérées comme un outil dhéritage destiné uniquement aux super riches, grâce au stéréotype du « bébé du fonds fiduciaire » dans les films hollywoodiens. Mais, vous na...