Qu'est-ce qu'une fiducie ? 5 choses à savoir avant de commencer

Les fiducies ont longtemps été considérées comme un outil d'héritage destiné uniquement aux super riches, grâce au stéréotype du « bébé du fonds fiduciaire » dans les films hollywoodiens. Mais, vous n'avez pas besoin d'être les parents de Hilton, Kardashian ou Richie Rich pour créer une fiducie. Quiconque souhaite laisser des instructions précises sur la manière dont ses actifs doivent être gérés après son départ peut créer une fiducie.

Une fiducie peut être un outil pour gérer la richesse que vous avez bâtie - en aidant les personnes, les causes et les organisations qui ont le plus compté pour vous au cours de votre vie. Pour établir une fiducie formelle, la première étape consiste à parler à un professionnel de la finance ou à un avocat spécialisé en successions pour examiner vos options.

Voici cinq choses que vous devez savoir sur les fiducies avant de commencer à planifier votre succession.

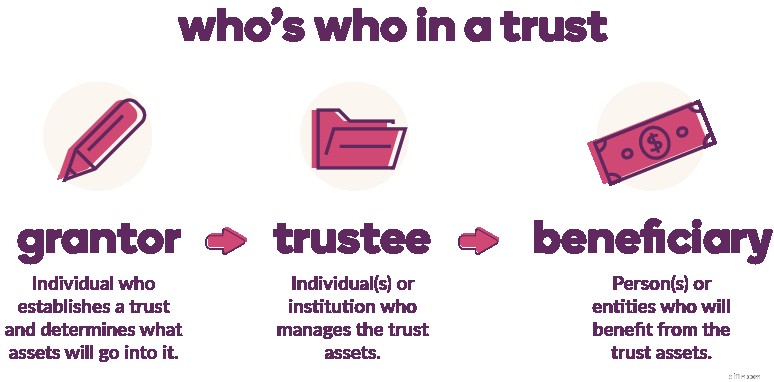

1. Trois parties clés sont impliquées dans une fiducie.

Un concédant est la personne qui établit la fiducie et décide quels biens seront placés dans la fiducie. Les fiducies peuvent contenir n'importe quoi :liquidités, comptes d'épargne, actions, biens, objets de collection, autres investissements – tout ce que vous décidez de laisser à vos bénéficiaires.

Les comptes bancaires et de placement existants peuvent être placés dans une fiducie une fois la fiducie établie. De nouveaux comptes peuvent être ouverts au nom de la fiducie.

Le fiduciaire est la personne ou l'entité qui gère le Trust - parfois moyennant des frais - jusqu'à ce que son objectif soit atteint. Le fiduciaire a la responsabilité fiduciaire de superviser la fiducie et de s'assurer que les lignes directrices établies par le constituant sont suivies. Essentiellement, le syndic est légalement tenu d'être honnête et digne de confiance. Toute action entreprise par le fiduciaire doit toujours rester fidèle aux instructions de l'accord de fiducie, même après le décès du constituant.

Un Trust est créé pour son bénéficiaire. À un moment donné, le bénéficiaire recevra le produit de la fiducie conformément à ses conditions. Le bénéficiaire peut être une personne (un enfant, un petit-enfant, un membre de la famille ou d'autres personnes), mais il peut également s'agir d'un organisme de bienfaisance ou d'une entreprise.

2. La création d'une fiducie peut être une partie émotionnelle de votre processus de planification successorale.

Peu importe combien d'argent vous avez, nous partageons tous au moins une chose en commun :nous voulons tous que nos proches soient bien pris en charge après notre départ. Planifier les imprévus peut vous aider à avoir l'esprit tranquille lorsqu'il s'agit de l'avenir de vos proches. Penser à sa propre mort est difficile, mais nécessaire. Heureusement, des fiducies existent pour s'assurer que vos dernières volontés sont exaucées.

3. Fiducies révocables vs fiducies irrévocables

En ce qui concerne les fiducies, les concédants peuvent être aussi précis qu'ils le souhaitent :fiducies foncières, fiducies IRA, fiducies de résidence personnelle qualifiée, fiducies caritatives, etc. Mais toutes les fiducies sont de deux types :révocables ou irrévocables.

Avec une fiducie révocable, le constituant contrôle les actifs de la fiducie pendant toute leur durée de vie. Ils peuvent ajouter ou supprimer des biens du Trust, changer ses bénéficiaires et même le dissoudre.

Les spécificités d'une fiducie irrévocable sont moins flexibles. Bien sûr, vous pouvez le modifier ou, dans certaines circonstances (qui varient selon l'état), le dissoudre, mais cela peut être beaucoup plus difficile.

Outre la finalité des fiducies irrévocables, la principale différence entre les fiducies révocables et irrévocables concerne les taxes. Les actifs des fiducies révocables sont toujours considérés comme la propriété du constituant, de sorte qu'ils continuent de payer des impôts sur les revenus générés par les actifs de la fiducie, et les actifs de la fiducie sont toujours considérés comme faisant partie de la succession du constituant aux fins de l'impôt sur les successions. Les actifs de la fiducie irrévocable ne sont généralement plus considérés comme faisant partie de la succession du constituant et tout impôt sur le revenu ou sur les gains en capital dû sur les actifs de la fiducie est payé par la fiducie. En retirant des actifs de la succession du constituant, une fiducie irrévocable peut aider à réduire ou à éviter les impôts sur la succession au décès du constituant.

4. Les fiducies peuvent vous aider à éviter l'homologation.

L'une des raisons pour lesquelles certaines personnes préfèrent les fiducies est qu'elles peuvent éviter l'homologation. L'homologation est le processus du tribunal judiciaire pour décider de la validité d'un document public. Éviter ce processus est une étape de moins qui doit se produire avant que vos actifs puissent être distribués comme vous le souhaitez.

Tous les actifs inclus dans une fiducie n'ont pas besoin de passer par le processus d'homologation, tant que les actifs ont été ajoutés avant le décès du constituant.

5. Les fiducies peuvent vous aider à contrôler vos actifs.

Vous arrive-t-il de perdre l'allocation de vos enfants parce qu'ils oublient de sortir les poubelles ? Au lieu de leur donner la totalité des 10 $, vous ne leur payez que 8 $. Et s'ils ne font aucune de leurs corvées, vous leur donnez du zip.

Les indemnités servent d'incitation. Si votre enfant fait X, Y et Z, vous le paierez généreusement (pour un enfant de 7 ans, de toute façon). De même, les fiducies peuvent permettre au constituant de contrôler les actifs longtemps après leur disparition.

Alors que certaines fiducies sont configurées pour permettre au fiduciaire d'effectuer des retraits de la fiducie pour distribution aux bénéficiaires, d'autres sont établies avec des règles et des restrictions strictes déterminées par le constituant.

Exemples de différents plans et dispositions de distribution :

- Répartition annuelle :le bénéficiaire reçoit chaque année un certain montant du Trust.

- Répartition échelonnée :le bénéficiaire reçoit X % à 18 ans, Y % après avoir obtenu son diplôme universitaire et Z % après avoir atteint l'âge de 35 ans.

- Dispositions spécifiques :le donateur souhaite que le bénéficiaire dépense l'argent uniquement pour quelque chose de spécifique, comme l'éducation (frais de scolarité), les voyages ou la création d'une entreprise.

- Clause de "dépensière" :le bénéficiaire ne peut pas transférer les droits aux paiements futurs du Trust à un tiers (empêchant ainsi le bénéficiaire de dilapider l'héritage avant de le recevoir et protégeant les actifs des créanciers du bénéficiaire).

Les plans et les dispositions de distribution aident le constituant à garantir l'argent et, dans certains cas, peuvent également être un moyen pour les parents concernés de subvenir aux besoins de leurs enfants tout en limitant la manière dont l'argent est utilisé (pensez :pas à des choses comme les voitures chères ou les jeux de hasard) .

Prêt à passer aux étapes suivantes ?

Pour conserver votre héritage intact, consultez votre professionnel du Trust pour créer un Trust. Suivez ensuite les étapes simples de notre guide ci-dessous pour ouvrir un chèque, une épargne ou un certificat de dépôt (CD) au nom de votre fiducie avec nous.

Accéder au guide de confiance Ally

-

5 choses à savoir avant d'acheter Fantom (FTM)

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

7 choses que vous devez savoir avant de changer de banque

Négliger les petits détails peut savérer coûteux. Négliger les petits détails peut savérer coûteux. Changer de banque peut vous rapporter des taux dintérêt plus élevés sur les comptes dépargne, de

Bancaire

- 3 choses à savoir avant d'acheter un fonds indiciel

- 3 choses à savoir avant d'acheter un ETF

- Examen prudentiel de l'assurance automobile :ce qu'il faut savoir avant d'obtenir une couverture [2021]

- 7 choses à savoir avant d'acheter du XRP

- 5 choses à savoir avant d'acheter une attache

- 6 choses à savoir avant d'acheter Polkadot

- 8 choses à savoir avant d'acheter Safemoon

- 4 choses à savoir avant d'acheter du Litecoin

- 6 choses à savoir avant d'acheter des jetons à effet de levier

-

7 choses à savoir avant d'acheter Ergo (ERG)

7 choses à savoir avant d'acheter Ergo (ERG) Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

7 choses à savoir avant d'acheter Cosmos (ATOM)

7 choses à savoir avant d'acheter Cosmos (ATOM) Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...