Que sont les droits de service hypothécaire (MSR) ?

Les droits de gestion hypothécaire (MSR) sont un arrangement spécifique selon lequel un tiers promet de percevoir les paiements hypothécaires au nom d'un prêteur en échange d'une commission.

Les droits de service hypothécaire expliqués

Une hypothèque est une forme de prêt ou d'instrument de dette garanti par la garantieCollatéralLa garantie est un actif ou une propriété qu'une personne ou une entité offre à un prêteur en garantie d'un prêt. Il est utilisé comme moyen d'obtenir un prêt, agissant comme une protection contre les pertes potentielles pour le prêteur en cas de défaut de paiement de l'emprunteur. d'un bien immobilier. Si une partie souhaite acheter une propriété mais n'a pas les fonds suffisants pour acheter la propriété, un prêteur peut offrir à l'acheteur un prêt hypothécaire.

Les prêts hypothécaires sont utilisés pour payer la propriété; cependant, l'emprunteur doit désormais au prêteur le principal (montant emprunté) et les intérêts (compensation du prêt). Le prêteur est garanti car si l'emprunteur fait défaut ou est incapable de rembourser le prêt, le prêteur peut prendre possession du bien et le vendre pour couvrir sa perte.

Comme les versements hypothécaires sont effectués sur la durée d'une hypothèque, il y a des devoirs et des tâches administratifs associés connus sous le nom de droits de gestion hypothécaire. Les tâches comprennent les suivantes :

- Encaissement des mensualités

- Affectation du principalPaiement du principalUn paiement du principal est un paiement vers le montant initial d'un prêt qui est dû. En d'autres termes, un paiement de capital est un paiement effectué sur un prêt qui réduit le montant restant dû du prêt, plutôt que de s'appliquer au paiement des intérêts perçus sur le prêt. et intérêts à chaque versement

- Gestion des frais d'assurance

- Gestion des paiements de la taxe foncière

Un prêteur hypothécaire peut sous-traiter les tâches à un tiers en échange d'une redevance. Le tiers encaissera alors les mensualités, répartir le capital et les intérêts, gérer les frais d'assurance, etc. au nom du prêteur hypothécaire. Il est important de noter que le tiers conserve le droit de percevoir les paiements mais ne conserve pas les paiements. Les paiements doivent toujours être renvoyés au prêteur hypothécaire d'origine.

Pour l'emprunteur, la substance de l'accord contractuel initial avec le prêteur reste la même. La seule différence serait que l'emprunteur envoie maintenant des paiements à un tiers au lieu du prêteur. En outre, le point de contact pour obtenir des informations sur l'hypothèque serait également la société tierce.

Exemple pratique

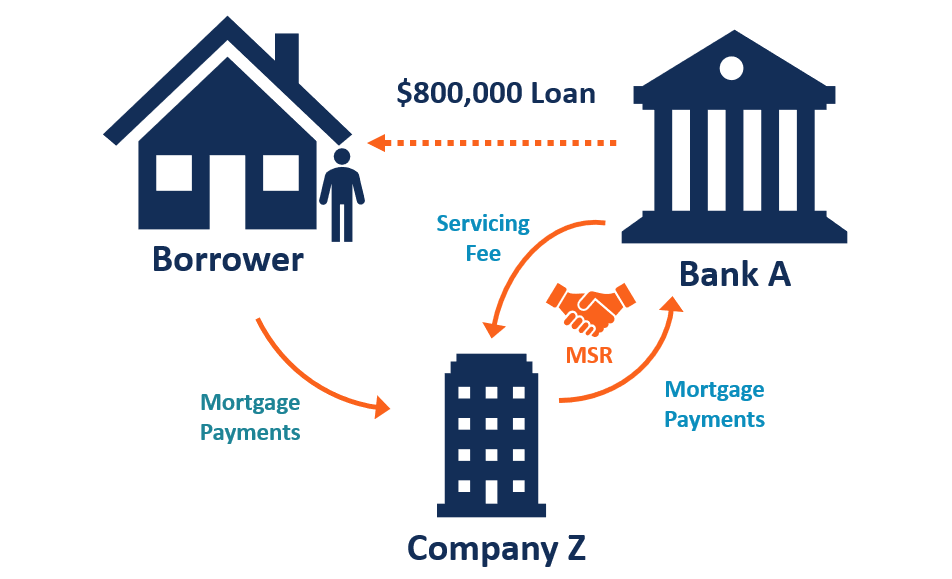

Par exemple, considérez un individu qui souhaite acheter un $1, 000, 000 biens. Le particulier verse un acompte de 200 $, 000 et emprunte les 800 $ restants, 000 sous la forme d'un prêt hypothécaire de la Banque A. La durée de l'hypothèque est supérieure à 25 ans, et le particulier paie un taux d'intérêt fixe de 5 %.

Chaque mois, le particulier envoie au prêteur hypothécaire un paiement avec le capital et les intérêts inclus. Cependant, d'ici dix ans, le prêteur hypothécaire ne souhaite plus embaucher d'employés pour traiter les paiements hypothécaires.

Le prêteur hypothécaire procède au transfert de ses droits de gestion hypothécaire à une société tierce, Société Z. Par l'arrangement, La société Z percevra les versements hypothécaires au nom de la banque A auprès du particulier. La banque A dédommagera la société Z pour ses services avec des frais fixesFrais de serviceA frais de service, également appelé frais de service, fait référence à des frais perçus pour payer des services liés à un produit ou un service acheté.

Importance des MSR

La plupart des banques et des prêteurs hypothécaires accordent un volume très élevé de prêts hypothécaires à de nombreux emprunteurs individuels. Par conséquent, le service de chacun des prêts peut devenir très coûteux et prendre beaucoup de temps pour les prêteurs hypothécaires.

En transférant les droits de gestion hypothécaire, il permet aux banques et aux prêteurs hypothécaires de consacrer plus de ressources à leur activité principale consistant à créer et à décaisser de nouveaux prêts hypothécaires.

En outre, la société de services tiers peut réaliser un profit sans avoir à assumer le risque de détenir des prêts hypothécaires - elle se spécialise simplement dans la collecte des paiements et d'autres activités de gestion des prêts hypothécaires.

Performances des MSR

Les droits de gestion hypothécaire représentent une source de revenus importante pour de nombreuses sociétés bancaires hypothécaires indépendantes et banques communautaires.

Compte tenu des environnements de taux d'intérêt dynamiques, les droits de gestion hypothécaire créent une couverture ou une protection naturelle du côté de l'offre de l'activité de prêt hypothécaire. Lorsque les taux d'intérêtTaux d'intérêtUn taux d'intérêt fait référence au montant facturé par un prêteur à un emprunteur pour toute forme de dette donnée, généralement exprimé en pourcentage du principal. augmenter, il y a moins de prépaiements, et la valeur des droits de gestion hypothécaire augmente. Cependant, lorsque les taux d'intérêt sont bas, la vitesse de prépaiement augmente, et la valeur des droits de gestion hypothécaire diminue.

Les remboursements anticipés se produisent lorsqu'un emprunteur décide de rembourser plus que le capital requis conformément à un accord de prêt. Lorsque les taux d'intérêt sont bas, les emprunteurs peuvent souhaiter rembourser par anticipation leurs prêts rapidement afin de pouvoir refinancer à un taux d'intérêt inférieur. L'inverse est vrai lorsque les taux d'intérêt sont élevés; les emprunteurs ne voudront pas rembourser par anticipation leurs prêts et refinancer à un taux d'intérêt plus élevé. Il présente un risque pour les prêteurs hypothécaires, qu'ils peuvent confier à un tiers avec des droits de gestion hypothécaire.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Services administratifs seulement (ASO)Services administratifs seulement (ASO)Les services administratifs seulement (ASO) sont un plan fourni pour administrer les réclamations de santé des employés. ASO implique l'embauche d'un prestataire de services externe, appelé troisième-

- Compte de réserve pour le service de la dette (DSRA)Compte de réserve pour le service de la dette (DSRA)Le compte de réserve pour le service de la dette (DSRA) est un compte de réserve utilisé pour payer la dette, lorsque les fonds disponibles sont inférieurs au montant nécessaire.

- Service de prêtService de prêtLe service de prêt est la façon dont une société de financement (un prêteur) procède à la collecte du principal, l'intérêt, et les paiements d'entiercement qui sont dus ou en retard.

- Success FeeSuccess FeeEn finance, une commission de réussite est une commission versée à un conseiller (généralement une banque d'investissement) pour avoir mené à bien une transaction. Les frais dépendent de l'aide apportée avec succès au client pour atteindre son objectif, et aligne ainsi les intérêts du client et du conseiller. Généralement un pourcentage de la valeur de la transaction

-

Que sont les droits de participation au prorata ?

Droits de participation au prorata, ou droits dinvestissement au prorata, garantir aux investisseurs existants le droit de participer aux futures activités de collecte de fonds. Les droits de particip

-

Que sont les obligations hypothécaires ?

Que sont les obligations hypothécaires ? Une obligation hypothécaire est une obligation dans laquelle les détenteurs ont une créance sur les actifs immobiliers mis en garantie. Un prêteur peut vendre

investir

- Que se passe-t-il si votre chèque hypothécaire est sans provision ?

- Qu'est-ce qu'une réinscription d'une hypothèque?

- Quels sont mes droits contre un voisin visé à l'article 8 ?

- Quels sont mes droits en tant que locataire sans bail ?

- Qu'est-ce qu'une clause hypothécaire?

- Qu'arrive-t-il à mon hypothèque lorsque je vends une maison?

- Qu'est-ce qu'un DU dans une hypothèque?

- Qu'est-ce que la titrisation ?

- Quels sont les droits des dissidents ?

-

Que sont les dérivés ?

Que sont les dérivés ? Les dérivés sont des contrats financiers dont la valeur est liée à la valeur dun actif sous-jacentTypes dactifsLes types dactifs courants comprennent les actifs courants, non courant, physique, intang...

-

Que sont les droits non renonçables ?

Que sont les droits non renonçables ? Des droits non renonçables sont émis par la société offrant aux actionnaires la possibilité dacheter des actions supplémentaires de la société, généralement à un prix inférieur au prix du marché. Les ...