Les prêts aux étudiants diplômés en valent-ils la peine?

Nous avons une crise entre nos mains avec le coût des études supérieures. Je suis consultant en prêt étudiant, et j'ai personnellement consulté sur plus de 44 millions de dollars de dette étudiante au cours des quatre derniers mois depuis le lancement de mon entreprise.

J'ai travaillé avec suffisamment de clients dans différentes professions pour voir comment les principales professions se comparent au coût de l'éducation.

Alors la grande question :les prêts étudiants en valent-ils la peine ?

L'économie des programmes d'études supérieures professionnelles se présente aujourd'hui sous trois formes :les aspects gérables, le lourd, et la destruction potentielle future. Ma catégorisation est basée sur ma propre expérience, et j'espère que c'est un réveil.

L'économie des programmes d'études supérieures professionnelles se présente aujourd'hui sous trois formes :les aspects gérables, le lourd, et la destruction potentielle future. Ma catégorisation est basée sur ma propre expérience, et j'espère que c'est un réveil.

1. La première catégorie vous place dans une dette d'études gérable que vous avez l'espoir de rembourser sur une période de 10 ans.

2. La deuxième catégorie vous accable de tellement de dettes que vous auriez probablement mieux fait financièrement d'obtenir un diplôme de premier cycle en commerce et d'aller travailler.

3. La troisième catégorie a la possibilité sérieuse de ruiner votre avenir financier et devrait probablement être accompagnée de l'équivalent de l'étiquette d'avertissement « fumer tue » avec la lettre d'admission.

Je vais classer ces emplois populaires du meilleur au pire pour faciliter le remboursement de la dette étudiante.

Premièrement :le gérable

La catégorie Gérable couvre les professions diplômées avec des ratios dette/revenu inférieurs à 2 dans la plupart des cas. Si le remboursement de la dette est encore un peu dur pour cette catégorie, c'est faisable dans l'immédiat.

Pharmaciens

À mon avis, il y a peu de professions capables d'un remboursement aussi rapide de la dette que les pharmaciens. Mon client pharmacien type quitte l'école avec environ 150 $, 000 de prêts et a un solide 110 $, 000 à 130 $, 000 salaire.

Cela signifie que s'ils travaillent pour un employeur du secteur privé, les pharmaciens peuvent facilement refinancer leur dette à un taux d'intérêt inférieur avec un prêteur privé. S'ils travaillent pour un employeur à but non lucratif, les pharmaciens peuvent suivre leurs progrès vers le programme de remise de prêt de la fonction publique (PSLF) et payer une fraction du coût de leurs études.

Malheureusement, les pharmaciens ont tendance à faire beaucoup d'erreurs dans leur stratégie de remboursement de prêt. Beaucoup remboursent les prêts sur les taux d'intérêt artificiellement élevés du gouvernement ou n'utilisent pas le programme PSLF tout en travaillant dans une organisation à but non lucratif. Dans les deux cas, les pharmaciens ont des options intéressantes pour rembourser leurs dettes s'ils gèrent bien leurs prêts.

Adjoints au médecin

Ce groupe bénéficie d'une période de formation très courte pour une compétence à forte valeur ajoutée et très demandée. Les assistants avec lesquels j'ai travaillé ont autorisé les 125 $ initiaux, 000-$150, Les milliers de prêts qu'ils ont empruntés au moment de l'obtention de leur diplôme augmentent en raison de paiements basés sur le revenu plus faibles. Depuis que de nombreux PA commencent à gagner 70 $, 000-$90, 000 salaires, ils peuvent commencer à rembourser leur dette pendant que leurs amis de leur cohorte de premier cycle sont encore à l'école. La plupart des adjoints au médecin feraient bien de refinancer leur dette et de l'éliminer rapidement. En termes de capacité à rembourser leur dette d'études, Les adjoints au médecin sont bien mieux lotis que la plupart.

Diplômés du MBA

Ce classement ne signifie pas que tous les MBA sont des investissements solides. J'ai mis le diplôme MBA à cet endroit parce que la plupart de la dette est très gérable par rapport à d'autres programmes. Les gens avec qui j'ai travaillé ont tendance à avoir 70 $, 000 à 100 $, 000 000 de dettes et des salaires élevés de 80 $ pour les cadres intermédiaires, 000 à 90 $, 000.

Les diplômés du MBA auraient-ils pu atteindre ce niveau du monde des affaires sans diplôme d'études supérieures ? Dans de nombreux cas, la réponse est oui. Cependant, au moins, les programmes d'études supérieures se soucient des statistiques du monde réel, comme les salaires de départ des étudiants. Les gens qui vont à l'école de commerce veulent avant tout gagner plus d'argent et investissent dans leur capacité à gagner plus. Comme la plupart des programmes durent deux ans, il y a moins de temps pour s'endetter massivement. D'où, Les MBA ont assez de facilité à rembourser leurs prêts. Ils refinancent simplement leur dette à un taux d'intérêt inférieur auprès d'une entreprise privée et la remboursent le plus rapidement possible.

Deuxièmement :la lourdeur

Il y a beaucoup de variabilité dans cette catégorie, et les professions représentent ici l'ancien sommet de l'échelle économique de la classe moyenne. Certaines personnes qui obtiennent des diplômes pour exercer ces professions se débrouillent bien et gagnent beaucoup d'argent. Certains traversent une période terrible et sont aux prises avec plus de dettes qu'ils ne savent quoi en faire. Ce groupe a probablement un ratio dette/revenu compris entre 2 et 4 une fois qu'ils ont terminé leurs études pendant quelques années et gagnent « de l'argent réel ».

Médecins

Placer des médecins à cet endroit est vraiment difficile car il y a une énorme variabilité. J'aide également des dizaines de médecins à s'installer sur le programme PSLF, sur lequel ils paieront 20 à 40 % du montant réel qu'ils ont emprunté. Ceux qui se lancent dans le privé ont souvent des revenus suffisamment élevés en tant que médecins traitants pour rembourser la totalité de leur dette en moins de cinq ans. J'imagine donc que ce serait le placement le plus controversé. J'ai vu de nombreux médecins bien mieux lotis que les meilleurs pharmaciens et j'en ai vu certains en très mauvais état.

Le problème est que vous avez une période de formation de 3 à 10 ans après l'école de médecine où vous gagnez 50 $, 000 à 70 $, 000 en tant que résident ou boursier. Pendant ce temps, les prêts portent intérêt, et de nombreux médecins avec qui je travaille commencent avec plus de 300 $, 000 de dettes une fois qu'ils commencent à tout rembourser. Pour un dermatologue libéral, ce n'est pas grave.

Pour un médecin de premier recours en pratique privée qui a mal géré ses prêts pendant sa résidence, c'est un fardeau écrasant. Aussi en l'absence du programme PSLF, de nombreux médecins auraient beaucoup de mal à rembourser leurs prêts. Les jours du PSLF étant probablement comptés avec le nouveau gouvernement républicain, Je pense que cette catégorisation est la bonne.

Avocats

Comme pour les médecins, vous trouverez des exemples des meilleurs diplômés en droit qui quittent l'école avec 200 $, 000 en prêts mais obtenez 170 $, 000 travail d'associé dans un grand cabinet d'avocats et pouvoir grâce à la dette. Cependant, ce n'est pas la norme.

L'avocat typique que je vois est allé à un programme des 100 meilleurs et a environ 200 $, 000 en dette de faculté de droit, bien que j'aie vu des niveaux d'endettement bien plus élevés que cela.

La plupart de mes clients avocats travaillent dans un petit ou moyen cabinet qui gagne 60 $, 000 à 80 $, 000 par an, bien que j'en ai plusieurs qui travaillent à Biglaw, je cherche juste de l'aide pour magasiner un accord de refinancement. Malheureusement, J'ai aussi vu de près la réalité du marché du travail dans le domaine juridique, avec de nombreuses personnes brillantes coincées dans des emplois qu'elles auraient pu obtenir avec leur diplôme de premier cycle en raison de la saturation du marché du travail.

Donc, si vous voulez un style de vie sans stress financier important, ne devenez pas avocat à moins d'aller dans une école régionale à bas prix ou dans une des 20 meilleures écoles avec la quasi-certitude d'avoir les notes pour décrocher un emploi chez Biglaw.

Dentistes

La dentisterie était autrefois une voie vers la stabilité financière. Maintenant, c'est un chemin vers l'entrepreneuriat ou la faillite. Ce que je veux dire par là, c'est que le client dentiste typique avec qui je travaille a environ 400 $, 000 en prêts à l'école dentaire.

Comparez cela à leur salaire de départ typique de 120 $, 000, et il est clair que la majorité des nouveaux dentistes dépendent littéralement des programmes de remboursement du gouvernement pour leur survie financière. Il est vrai que certains dentistes que je consulte se sont très bien débrouillés, mais ce n'est pas la norme.

Ceux qui profitent au maximum de leur formation dentaire achètent un cabinet pour 300 $, 000 à 750 $, 000 et éventuellement gagner 250 $, 000 à 300 $, 000 après avoir payé leur prêt commercial.

Une fois cette note disparue, ce revenu peut aller jusqu'à 300 $, 000 à 350 $, 000. Ces gens remboursent leurs prêts au fil du temps, mais le dentiste praticien solo se fait de plus en plus rare d'année en année.

La dentisterie en entreprise s'est répandue partout et les nouveaux diplômés sont susceptibles de commencer en tant qu'associés dans un cabinet dans lequel ils n'ont aucune participation. Beaucoup resteront des employés plutôt que des employeurs. Ces dentistes commencent à 120 $, 000 mais gagne rarement plus de 180 $, 000.

La dette des écoles dentaires continue de croître. Si gérer votre propre petite entreprise ne vous intéresse pas, alors le domaine dentaire est un piètre investissement éducatif. Je m'attends à ce que 15% à 25% des dentistes diplômés fassent défaut en l'absence du REMBOURSEMENT, PAYE, et les options de paiement IBR.

Troisièmement :le potentiel de démolition future

Ce sont les programmes d'études supérieures qui placent les étudiants dans les situations financières les plus précaires. Les clients à qui je parle qui sortent de ces programmes ont souvent des ratios dette/revenu supérieurs à 4. Dans certains cas, J'ai même vu des gens devoir plus de 8 fois leur salaire prévu à mi-carrière.

Ce sont des clients du monde réel que j'ai aidés. Parfois, quelqu'un ira à un programme plus abordable et en sortira avec un endettement gérable ou bénéficiera d'un soutien financier parental qui limite le coût de ses études, mais cela devient de plus en plus difficile à faire chaque année car ces programmes augmentent sans cesse les frais de scolarité.

Vétérinaires

La médecine vétérinaire risque de devenir une profession de bien-être. J'ai entendu des histoires anecdotiques selon lesquelles la richesse moyenne de la famille d'un étudiant vétérinaire continue de grimper. D'après mes statistiques clients, il est facile de voir pourquoi. J'ai travaillé avec plusieurs dizaines de vétérinaires avec un endettement moyen de 300 $, 000. Leurs salaires de départ typiques sont d'environ 70 $, 000 et croître au fil du temps jusqu'à 80 $, 000-$90, 000 s'il s'agit d'employés.

Avec un ratio dette/revenu aussi élevé et des emplois à but non lucratif limités disponibles sur le terrain (ce qui signifie pas de PSLF), la plupart des vétérinaires reçoivent un traitement horrible en vertu de la politique de prêt étudiant. Étant donné que l'IRS considère l'exonération des prêts étudiants du secteur privé comme un revenu imposable, les vétérinaires doivent économiser des centaines de dollars chaque mois juste pour couvrir la future pénalité fiscale sur leurs prêts.

En outre, ils doivent consacrer 10 à 15 % de leurs revenus discrétionnaires à des prêts pendant 20 à 25 ans. S'ils sont mariés, ils doivent inclure le revenu de leur conjoint dans le calcul du paiement. S'ils déclarent leurs impôts séparément pour contourner cette règle, ils augmenteront considérablement leur facture fiscale commune.

J'ai littéralement eu un client vétérinaire qui m'a demandé si cela les aiderait à obtenir un divorce légal mais à rester fonctionnellement marié à cause de leurs prêts étudiants. Si vous voulez être vétérinaire, soit vous avez des parents riches, soit vous réalisez que votre dette pourrait vous peser, vous et votre famille, pendant des décennies.

Chiropraticiens

Mon client chiropratique habituel a plus de 275 $, 000 de dette et un revenu modeste de 60 $, 000 à 70 $, 000. Un client vient d'abandonner et de quitter le terrain. Aucun des chiropraticiens endettés avec qui j'ai parlé n'a été en bonne forme économique grâce à leurs prêts étudiants. Pas un seul.

Cela ne veut pas dire qu'il n'y a pas de chiropraticiens capables de rembourser leurs prêts là-bas, cela signifie simplement que le domaine de la chiropratique facture beaucoup plus pour l'éducation que la valeur économique du diplôme.

Il n'est pas nécessaire de consulter un chiropraticien, alors que les autres domaines que j'ai mentionnés ont au moins un plancher sur l'indemnisation. Les chiropraticiens ont également l'un des taux de défaillance les plus élevés de tous les programmes professionnels en raison des contraintes financières auxquelles les diplômés sont confrontés. La plupart des chiropraticiens doivent optimiser leurs prêts dans le cadre des programmes de remboursement du gouvernement et prier pour un renflouement fédéral.

Écoles supérieures et professionnelles à but lucratif

Voici une règle simple pour les personnes qui n'ont pas déjà de dettes d'études. Si vous voulez être vétérinaire, dentiste, avocat, médecin, etc. et le seul programme auquel vous participez est une école supérieure à but lucratif, ne pars pas. Presque toutes les consultations que j'ai effectuées lorsque le client était au bord des larmes impliquaient des prêts d'écoles supérieures à but lucratif.

Il y a eu une prolifération de ces institutions ces dernières années en raison des programmes de remboursement fédéraux comme REPAYE, PAYE, et IBR. Après tout, si les étudiants diplômés peuvent payer 10 % de leur revenu, quel que soit le montant de leur dette, pourquoi ne pas augmenter vos frais de scolarité à des niveaux très élevés et accepter tout le monde pour maximiser les profits ?

Pour tous les métiers ci-dessus, ajoutez 50% aux coûts typiques du programme d'études si vous optez pour la voie à but lucratif. J'ai vu des vétérinaires avec plus de 450 $, 000 de dettes, dentistes associés avec près de 600 $, 000, et d'autres histoires vraiment tristes.

Heureusement, dans le cadre des programmes gouvernementaux actuels, il existe des stratégies à utiliser qui n'impliquent pas la faillite, mais il est clair pour moi que les écoles supérieures à but lucratif surestiment énormément la valeur de leur diplôme et, dans de nombreux cas, mentent carrément. Si l'emploi de vos rêves nécessite un diplôme professionnel et que la seule école qui vous accepte est un collège à but lucratif dans les Caraïbes, ma suggestion est de travailler pour une autre année, renforcer votre CV, et postuler à nouveau dans des écoles moins chères.

Il existe toujours des moyens d'économiser sur les dettes étudiantes, Mais plus vous en devez, moins vous avez de choix

Quelle que soit la politique fédérale en matière de prêts étudiants dans 10 ans, la seule chose que je sais, c'est que devoir moins, c'est toujours mieux. Vous n'aurez pas à vous soucier de la politique du Congrès ou des décrets. Vous n'aurez pas à vous soucier des futurs changements apportés à un programme gouvernemental obscur qui annule la dette étudiante pour les employés des organisations 501c3.

Quand j'étais trader obligataire chez l'un des plus grands gestionnaires d'obligations actifs au monde, surperformer l'indice de 0,1% a été un accomplissement énorme. Lorsque j'aide des clients à élaborer une stratégie pour rembourser leur dette étudiante, Je peux fréquemment « surperformer » ce qu'ils faisaient auparavant de 1 % à 2 % par an. J'aime ce que je fais pour aider les personnes intelligentes qui, dans de nombreux cas, ont été exploitées par les écoles supérieures, à élaborer un plan pour rembourser leurs prêts et économiser de l'argent.

À mon avis, les meilleurs aux pires métiers nécessitant des prêts étudiants si vous n'êtes pas riche sont les pharmaciens, assistants médicaux, les gens d'affaires MBA, médecins, avocats, dentistes, vétérinaires, chiropracteurs, et tout ce qui implique un diplôme de 3 à 4 ans d'une école d'études supérieures à but lucratif. Quelle est votre propre histoire de prêt étudiant? Faites-nous savoir dans les commentaires ci-dessous.

Apprendre encore plus: Lisez notre article détaillé sur le fonctionnement des prêts étudiants.

-

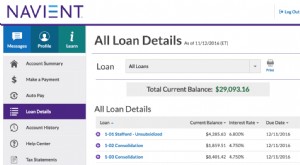

Ma femme a des prêts étudiants ?

On dirait que jai en fait 29 $, 093 en prêts étudiants que je ne connaissais pas vraiment… », dit ma femme beaucoup trop tôt un samedi matin. Je nai même pas bu ma première gorgée de café. Quoi…..?

-

Explorer les expériences avec la dette étudiante et la remise de prêt

À lapproche de lélection présidentielle de 2020, les personnes endettées accordent une plus grande attention à la position des candidats démocrates concernant la crise des prêts étudiants. Selon Annie

dette

- Que sont les prêts étudiants d'urgence?

- Test de consolidation de dettes

- Consolidation de la dette

- Types de prêts étudiants

- Printemps et prêts étudiants

- Les ISA sont-elles une bonne alternative aux prêts étudiants ?

- Dette

- Vos prêts étudiants entravent-ils votre vie amoureuse ?

- 7 façons de rembourser plus rapidement la dette étudiante

-

Refinancer les prêts étudiants

Refinancer les prêts étudiants Le refinancement de votre dette étudiante pourrait économiser des milliers de dollars en intérêts sur la durée de votre prêt; cependant, la situation de chaque emprunteur est unique. Lorsque vous co...

-

Les prêts aux étudiants diplômés en valent-ils la peine?

Les prêts aux étudiants diplômés en valent-ils la peine? Nous avons une crise entre nos mains avec le coût des études supérieures. Je suis consultant en prêt étudiant, et jai personnellement consulté sur plus de 44 millions de dollars de dette étudiante au ...