Cartes de crédit Best Rewards

La première chose à faire lorsque vous examinez les cartes de crédit avec récompenses, vous devez savoir de quel type de récompense vous voudriez vraiment et dont vous bénéficieriez !

Introduction aux récompenses par carte de crédit

La génération Y a quelques raisons d'être sceptique quant aux récompenses par carte de crédit. Vous recevez probablement tous les jours du courrier annonçant les meilleures cartes de récompenses, puis retournez-vous et lisez des nouvelles sur les milléniaux et les dettes de carte de crédit.

La génération Y a quelques raisons d'être sceptique quant aux récompenses par carte de crédit. Vous recevez probablement tous les jours du courrier annonçant les meilleures cartes de récompenses, puis retournez-vous et lisez des nouvelles sur les milléniaux et les dettes de carte de crédit.

Je comprends. Avec tant de stress d'argent, vous vous demandez probablement « pourquoi devrais-je obtenir une carte de crédit ? »

Sans parler de, les milléniaux ont un, Disons, Relation *compliquée* avec le remboursement de la dette étudiante.

En tant que l'un des plus anciens millénaires, ou peut-être un « Xennal », selon qui vous demandez, J'ai grandi à une époque où les cartes de crédit se vendaient comme des bonbons sur les campus universitaires, et il semblait que tout le monde que vous connaissiez avait un certain niveau de dette de carte de crédit.

Puis, les millennials de quelques années à peine plus jeunes que moi ont commencé à se renseigner sur les cartes de crédit. Puis, la récession de 2008 s'est produite, et cela a vraiment aigri toute notre génération de tout type de risque de crédit.

Malgré ma propre expérience avec la dette de carte de crédit, J'ai toujours pensé qu'éviter complètement les cartes de crédit n'était pas la bonne décision. Pour un, utiliser une carte de débit pour tout est risqué. Un seul frais de découvert peut être plus coûteux qu'un mois d'intérêt sur un petit solde de carte de crédit. Seconde, les cartes de crédit offrent des protections contre les achats et la fraude beaucoup plus solides que les cartes de débit. Sans carte de crédit, obtenir une chambre d'hôtel nécessite d'importants dépôts de garantie en espèces, et louer une voiture peut même ne pas être possible. Finalement, les cartes de débit ne construisent pas les antécédents de crédit dont vous pourriez avoir besoin pour obtenir un prêt hypothécaire ou un autre type de financement.

Si cela ne suffisait pas, il y a le fait évident que l'utilisation d'une carte de crédit peut être enrichissante.

Par exemple, après avoir ouvert une carte récompenses, J'ai pu réserver un vol aller-retour de Chicago à LA pour 11,20 $.

Oui, vous lisez bien. 11,20 $. Imaginez avoir ce genre d'économies, tout le temps . Il y a une petite courbe d'apprentissage, mais tu peux le faire.

Commençons par découvrir les types de programmes de récompense par carte de crédit, et comment savoir quel type de carte de crédit récompense vous convient le mieux.

4 types de cartes de crédit de récompenses

1. Cartes à points transférables

Parfois, les récompenses les plus élevées sur les cartes de crédit se présentent sous la forme de points transférables.

Les cartes à points transférables fonctionnent essentiellement comme ceci :vous gagnez des points avec votre carte de crédit grâce à des dépenses stratégiques et des bonus d'inscription.

Ces points sont parfois appelés « miles », », mais en réalité, ils peuvent être échangés au taux typique de 1 cent par point pour une variété d'achats.

Lorsque vous êtes prêt à réserver un voyage, vous pouvez transférer ces points à une compagnie aérienne ou à un hôtel partenaire pour des échanges vraiment intéressants !

Comment utilisez-vous vos points ?

Utilisez vos points pour payer vos achats directement via la page d'achat de votre carte de crédit. Achetez des offres sur les billets d'avion et les hôtels, OU utilisez-les pour faire vos achats dans des points de vente partenaires comme Amazon.

Tout dépend du type de carte que vous avez.

À quelle vitesse gagnez-vous des points ?

Avec chaque dollar dépensé, vous accumulez des récompenses. Vous pouvez vous inscrire à des cartes de récompenses illimitées qui vous rapportent 1 à 3 % « d'argent » sous forme de miles et de points qui sont stockés dans votre compte jusqu'à ce que vous les échangeiez.

Certaines cartes ont des minimums d'échange, et d'autres vous permettent de réclamer vos récompenses à tout moment.

La meilleure carte de points transférables pour la génération Y

Il y a trois acteurs principaux dans l'espace des points transférables :

- Chassez les récompenses ultimes

- Merci Citi

- Récompenses d'adhésion Amex

Important: Contrairement aux pures cartes de remise en argent qui créditent votre compte ou transfèrent votre solde lorsque vous fermez votre carte de crédit, les points transférables sont « les utiliser ou les perdre ». Assurez-vous d'utiliser ou de transférer vos points avant de fermer votre compte, ou vous les perdrez tous.

Cela dit, Les cartes à points transférables sont mes préférées parce que vous pouvez en tirer une valeur folle.

Chassez les récompenses ultimes

Les doigts dans le nez, Je recommande toujours de commencer par la carte Chase Sapphire Preferred. Pourquoi?

Parce que Chase Ultimate Rewards Points® sont incroyablement puissants.

Chase possède l'un des meilleurs et des plus grands réseaux de partenariat. Cela signifie que les Chase Ultimate Rewards Points® sont aussi bons que l'or - et parfois meilleurs.

Voici tous les partenaires Chase Ultimate Rewards où vous pouvez échanger vos points transférables :

Partenaires aériens :

- Aer Lingus AerClub

- Air France/KLM Flying Blue

- Avios de British Airways

- Iberia Plus

- JetBlue TrueBlue

- Singapore Airlines KrisFlyer

- Récompenses rapides de Southwest Airlines

- MileagePlus United Airlines

- Aéroclub de Virgin Atlantic

Partenaires hôteliers :

- Le monde de Hyatt

- IHG Rewards Club

- Récompenses Marriott

- Récompenses Ritz Carlton

Imaginer. Une monnaie qui est bonne partout, sans frais de change. C'est ce qu'offrira une carte à points transférables.

2. Cartes de compagnie aérienne et d'hôtel de marque

Contrairement aux cartes de points transférables où vous pouvez transférer vos points à un certain nombre de partenaires différents pour échange, Les cartes de marque sont liées à une compagnie aérienne ou à un hôtel spécifique.

Par exemple, si je devais ouvrir une carte de crédit Southwest Rapid Rewards Premier, les points que je gagne seraient automatiquement transférés sur mon compte Southwest.

Par conséquent, ces points ne pouvaient être utilisés que pour réserver des vols Southwest (ou leurs partenaires de voyage dans des cas spécifiques)

Ce qu'il faut savoir lors de l'ouverture d'une carte de récompenses de marque

Tout d'abord, sélectionnez stratégiquement une compagnie aérienne ou une marque d'hôtel que vous réellement utilisation.

Ce qui est cool, c'est que même si vous annulez la carte de crédit sur laquelle vous avez accumulé les points, vous garderez toujours les points sur le compte de votre marque ! Certains points expirent après une période de temps spécifiée (généralement au moins 24 mois), alors assurez-vous de regarder les termes et conditions.

La meilleure carte de crédit de marque pour la génération Y

Si vous souhaitez maximiser les récompenses de votre carte de crédit en 2021, Découvrez les meilleures options de carte de marque.

Conseil de pro : Découvrez toutes nos meilleures cartes de crédit pour les compagnies aériennes.

3. Cartes de voyage

Avoir les bonnes récompenses de carte de crédit peut rendre les voyages abordables pour les milléniaux.

Les cartes de voyage avec remise en argent sont parfaites pour toutes les dépenses de voyage non aériennes et non hôtelières telles que les croisières, Uber, Airbnb, location de voiture, expéditions, etc.

L'essentiel ici est que, pour utiliser vos points, la dépense doit être codée comme « voyage ».

La raison pour laquelle j'aime tant ces cartes est qu'elles offrent généralement des bonus d'inscription lucratifs et d'excellents avantages de voyage. Plus, ils sont super faciles à utiliser.

Comment travaillent-ils?

D'abord, vous accumulez des points sur votre carte de voyage Cash Back. Prochain, vous réservez/payez vos dépenses codées « voyage » sur la carte.

Dernièrement, après le traitement du paiement, vous vous connectez au site Web de la carte de crédit et effacez le coût de l'achat en utilisant vos points. C'est si facile!

La meilleure carte de voyage pour les milléniaux

Ma carte de crédit de voyage préférée est la carte de crédit Capital One Venture Rewards. Cette carte m'a aidé à couvrir des milliers de dollars en frais de voyage non aériens et hôteliers.

Conseil de pro : Découvrez toutes nos meilleures cartes de crédit Travel Rewards.

4. Cartes de remise en argent

Une bonne carte de remise en argent est un élément fondamental de toute bonne stratégie de carte de crédit.

Pourquoi? Ces cartes sont un excellent moyen de tirer le meilleur parti de vos dépenses quotidiennes.

La meilleure carte de crédit avec remise en argent pour la génération Y

Ma carte de crédit préférée actuellement en matière de remise en argent est la carte de crédit illimitée Chase Freedom.

Avec son offre actuelle, vous gagnez un bonus de remise en argent unique de 200 $ après avoir dépensé 500 $ dans les 3 mois suivant l'ouverture du compte.

Plus, vous obtenez des avantages incroyables comme des récompenses 1,5x sur tous les achats, pas de frais de transaction à l'étranger et pas de frais annuels.

Vous pouvez même gagner 5 % de remise en argent sur vos achats à l'épicerie (à l'exclusion des achats Target® ou Walmart®) jusqu'à 12 $. 000 dépensés la première année.

Conseil de pro : Découvrez toutes nos meilleures cartes de crédit avec remise en argent.

Comment tirer le meilleur parti de vos points de carte de crédit

Nous l'avons déjà dit, nous le dirons cent fois plus - Attendez d'être dans une situation financière solide avant de commencer à maximiser les récompenses de votre carte de crédit.

La chose la plus importante à retenir lors de l'utilisation des récompenses par carte de crédit est la suivante :

Veuillez ne pas essayer ces stratégies si vous ne pouvez pas payer vos cartes en PLEINE TEMPS chaque mois.

Apprendre à tirer le meilleur parti des points de carte de crédit est amusant. C'est juste. Mais ce n'est pas sans risque.

Les cartes de crédit ont un taux d'intérêt compris entre 12 et 27 %. C'est, d'abord, LARGEMENT variable. Seconde, cela représente environ 20 $ d'intérêts pour chaque tranche de 100 $ que vous gardez sur votre solde par an.

Faites le calcul - il n'y a aucun moyen que même une carte de remise en argent de 3 % en vaudrait la peine si vous aviez un solde sur l'une de ces cartes de crédit.

Avis de non-responsabilité mis à part, il y a peu de stratégies que nous avons choisies en cours de route. Voici comment tirer le meilleur parti des récompenses de votre carte de crédit :

Le timing est tout !

Comme je l'ai mentionné plus tôt dans ce post, Chase Ultimate Rewards Points® est probablement la « devise de voyage » la plus précieuse que vous puissiez obtenir.

Mais il existe certaines règles et restrictions concernant l'acquisition de cartes Chase. L'une des restrictions les plus importantes à connaître est la règle Chase 5/24.

Quelle est la règle du 5/24 ? Essentiellement, la règle 5/24 stipule que si vous avez ouvert 5 cartes de crédit au cours des 24 derniers mois, vous ne serez PAS approuvé pour une carte de crédit Chase (à quelques exceptions près).

Puisque les cartes Chase sont si précieuses, Je recommande de les obtenir avant de dépasser la règle des 5/24.

Les bonus d'inscription sont essentiels

Ne laissez pas cela vous arriver :souvent, les gens obtiennent une bonne carte de crédit et la conservent pendant plusieurs années. Mais cela se traduit par des TONNES de points laissés sur la table.

Alors, qu'est-ce qu'un bonus d'inscription exactement ? Typiquement, l'offre se lit comme suit :

« Gagnez 60, 000 points bonus après avoir dépensé 4 $, 000 sur les achats dans les 3 premiers mois de l'ouverture du compte. Commencez à remarquer ces bonus et, quand c'est logique, profitez-en !

Ne trichez pas juste pour atteindre le minimum de dépenses

Vous ne voulez certainement PAS faire d'achats superflus juste pour atteindre un minimum de dépenses.

Il existe de nombreuses autres stratégies viables qui n'impliquent pas de dépenser de l'argent supplémentaire, Comme:

- Transférez toutes vos dépenses habituelles sur votre nouvelle carte de crédit. Cela devrait inclure les factures, épiceries, gaz, divertissement, et toute autre chose pour laquelle vous dépensez votre argent au cours d'un mois donné. Si vos dépenses habituelles sont trop faibles pour toucher le bonus d'inscription, ne t'inquiète pas, vous avez encore quelques tours dans votre manche.

- Payer d'avance les factures et les services publics. La plupart des entreprises, y compris votre assurance, électrique, Chauffer, gaz, etc. sont plus qu'heureux d'accepter les paiements anticipés. Plus, vous pouvez mettre de l'argent pour vos dépenses minimales que vous auriez dépensé à l'avenir de toute façon. C'est un gagnant-gagnant.

- Utilisez vos amis et votre famille. L'ajout d'un ami de confiance ou d'un membre de la famille en tant qu'utilisateur autorisé est un excellent moyen d'augmenter vos dépenses. Le mot-clé ici est fiable . Bonus – de nombreuses cartes de crédit vous accorderont des points supplémentaires pour chaque utilisateur autorisé que vous ajoutez.

L'utilisation de ces stratégies peut vraiment augmenter vos dépenses et vous permettre d'obtenir des bonus d'inscription sur de plus en plus de cartes de crédit.

Un de mes bons amis ouvre une nouvelle carte presque tous les mois et atteint le minimum de dépenses.

Dissiper les mythes sur les cartes de crédit

La question n°1 que je reçois concernant les cartes de récompenses est « Mais Dave, L'utilisation des récompenses par carte de crédit affectera-t-elle négativement mon pointage de crédit ?".

La réponse simple est non." Mais il est utile de savoir quels facteurs entrent en ligne de compte dans votre pointage de crédit afin que vous puissiez profiter de vos récompenses en toute tranquillité d'esprit.

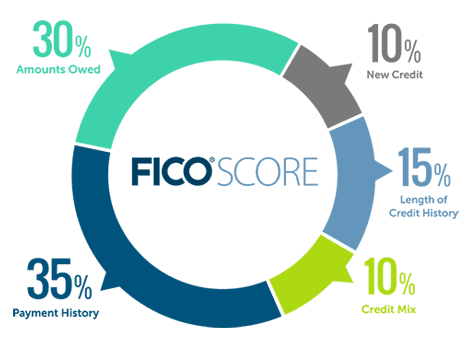

Qu'est-ce qui affecte mon pointage de crédit ?

Qu'est-ce qui affecte mon pointage de crédit ?

Historique des paiements (35%)

Votre score d'historique de paiement est composé de trois facteurs :taille du paiement, le retard de paiement, et la fréquence historique des retards de paiement. Même un seul paiement manqué ou en retard peut réduire considérablement votre pointage de crédit.

Utilisation (30 %)

Votre taux d'utilisation est calculé en divisant votre solde total impayé par l'ensemble de votre crédit disponible. Par exemple, si vous avez trois cartes de crédit ouvertes avec une limite de crédit totale combinée de 10 $, 000 et avoir un 2 $, 000 solde restant dû, votre taux d'utilisation serait de 20 % (2 $, 000/10$, 000).

Les agences de notation des cartes de crédit ont déclaré qu'un taux d'utilisation de 10 % est idéal. Mais si vous payez votre solde en totalité chaque mois, et utiliser des récompenses pour payer des extras, alors votre utilisation ne doit pas dépasser cette valeur.

Durée de l'historique de crédit (15 %)

Essentiellement, la durée de vos antécédents de crédit est déterminée en prenant « l'âge » moyen de tous vos crédits en cours. Si vous avez ouvert une carte de crédit il y a trois ans, l'« âge » de cette carte serait de 3 ans. Plus votre historique de crédit est long, mieux c'est.

Ce facteur peut être légèrement affecté par l'utilisation de ces stratégies de récompenses par carte de crédit, mais pas de manière significative. Puisque vous ouvrez une nouvelle carte, par défaut, la durée moyenne de vos antécédents de crédit diminuera. Cependant, cela fait à peine bouger l'aiguille si vous avez une histoire diversifiée, marges de crédit stables (hypothèque, prêt automatique, cartes de crédit).

Mix de crédit (10 %)

Votre pointage de crédit est affecté par le nombre total et le type de comptes de crédit que vous avez ouverts. Plus votre mix de crédit est large et diversifié, le meilleur.

C'est pourquoi ce facteur est en fait renforcé par l'utilisation de ces stratégies de récompenses par carte de crédit. Chaque nouvelle carte que vous ouvrez ajoute de la diversité à votre crédit en cours.

Activité récente (10 %)

Votre score d'activité récente est basé sur vos antécédents de crédit au cours des six derniers mois. Cela comprend le nombre de nouveaux comptes, date de la dernière ouverture de compte, et la quantité de demandes de crédit récentes. Chaque fois que vous demandez une nouvelle carte de crédit, l'émetteur de la carte effectuera ce qu'on appelle une « enquête approfondie » sur votre rapport de crédit pour déterminer si vous êtes admissible à la carte.

La mise en œuvre de ces stratégies de récompenses par carte de crédit réduira légèrement votre score d'activité récente pendant une très courte période de temps. Dans mon expérience, mon pointage de crédit chute entre 3 et 5 points après avoir demandé une nouvelle carte de crédit. Cependant, mon score rebondit toujours après environ 3 mois.

Pourquoi est-ce important? Le fait de réfléchir à votre activité de crédit vous aide à demander un prêt important, comme un prêt hypothécaire, au cours des 1 à 3 prochains mois. Si tel est votre cas, cela vaudra la peine de faire une pause avant de demander de nouvelles cartes de crédit. 5 points sur votre cote de crédit pourraient potentiellement faire une différence auprès de votre prêteur hypothécaire.

Les cartes de crédit Rewards en valent-elles la peine ?

Tirer parti de ces stratégies de récompenses par carte de crédit n'aura pas d'impact significatif sur votre pointage de crédit. J'ai ouvert plus de 30 cartes de crédit et je maintiens une cote de crédit de 847.

MAIS, tant que vous êtes responsable et intentionnel avec vos cartes de crédit, ces stratégies peuvent débloquer des MILLIERS de dollars en voyages « gratuits » !

Donc, le choix t'appartient. Nous espérons que vous sortirez et gagnerez des vacances gratuites !

Divulgations supplémentaires :Millennial Money s'est associé à CardRatings et creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commission des émetteurs de cartes. Ce site n'inclut pas toutes les sociétés financières ou offres financières. Des avis, Commentaires, les analyses &recommandations n'appartiennent qu'à l'auteur, et n'ont pas été examinés, approuvé ou approuvé par l'une de ces entités.-

Meilleures cartes de crédit si vous n'avez pas de crédit

Pas de crédit? Aucun problème! Ces meilleures cartes de crédit sans crédit peuvent vous aider à commencer à bâtir un historique de crédit positif dès aujourdhui. Vous êtes-vous déjà inquiété de n

-

Meilleures récompenses cartes de crédit 2022

Que vous recherchiez des voyages, de lessence ou des remises en argent, il y a une carte de crédit pour vous ! Voici nos cartes de crédit avec récompenses préférées. Les récompenses sont une faço

dette

- Récompenses de carte de crédit Venmo

- Quel prêt est le meilleur pour rembourser les cartes de crédit ?

- Meilleures cartes de crédit pour la rénovation domiciliaire

- Examens de cartes de crédit:Meilleures cartes de crédit de récompenses pour l'amélioration de l'habitat

- 7 meilleures cartes de crédit canadiennes

- Meilleures cartes de crédit pour créer du crédit

- Meilleures cartes de crédit American Express de 2021

- Cartes de crédit sans frais de transaction à l'étranger

- Les cartes de crédit du magasin ne sont pas le meilleur ami du consommateur

-

Meilleures cartes de crédit Travel Rewards pour les familles

Meilleures cartes de crédit Travel Rewards pour les familles Tout parent sait que voyager en famille coûte cher. Le coût de plusieurs billets davion, chambres dhôtel, et les repas peuvent être prohibitifs. Mais une bonne carte de récompenses voyage peut vous ai...

-

Meilleures cartes de crédit pour l'épicerie en 2022

Meilleures cartes de crédit pour l'épicerie en 2022 Nous faisons tous lépicerie, alors pourquoi ne pas gagner des récompenses pour cela ? Voici les meilleures cartes de crédit pour lépicerie. Cest peut-être surprenant, mais il y a beaucoup de cita...