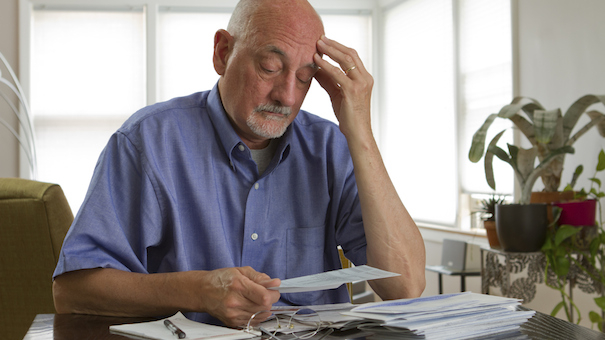

Pourquoi un tiers des Américains n'ont pas épargné pour leur retraite

Plus d'un tiers des Américains n'ont pas commencé à épargner pour leur retraite, selon un récent rapport de Bankrate.com. De façon intéressante, il n'y a pas que les jeunes travailleurs qui n'épargnent pas leur argent. L'enquête a révélé que plus d'un quart des personnes âgées de 50 à 64 ans n'ont pas commencé à épargner pour leur retraite, Soit. (Voir aussi :10 façons simples de booster votre retraite)

S'il est vrai que la génération actuelle de retraités et de préretraités est plus susceptible d'avoir un régime de retraite pour amortir leur fardeau financier, les résultats de Bankrate.com pointent vers une conclusion stupéfiante. Un grand nombre d'Américains, quel que soit leur âge, ne sont pas prêts à assumer la responsabilité financière de leur retraite. Donc, qu'est-ce qui nous retient ?

1. Nous vivons de chèque de paie en chèque de paie

Un tiers des ménages américains vivent chèque de paie en chèque de paie. De ces familles, 66% appartiennent à la classe moyenne et ont un revenu médian de 41 $, 000.

Il est difficile d'épargner pour la retraite lorsque le revenu disponible est limité, mais si tu y arrives, la plupart des employeurs offrent une correspondance sur vos cotisations 401(k). Un jumelage avec un employeur peut augmenter considérablement le solde de votre compte de retraite. (Voir aussi :astuce pour économiser plus de vos chèques de paie toutes les deux semaines)

2. Nous tergiversons

Il est tentant de reporter les grandes décisions et d'attendre la prochaine grosse augmentation, jusqu'au paiement de la prochaine facture, ou jusqu'à ce que les enfants soient à l'université. Le problème, tel que défini par un journaliste financier, est que les niveaux d'épargne ne sont pas si différents entre les nouveaux travailleurs et ceux qui sont déjà à la retraite.

Mettre fin à la procrastination peut avoir un effet monumental sur votre équilibre final. Selon une étude récente de l'Employee Benefit Research Institute, Les participants 401(k) qui ont systématiquement contribué à leurs comptes au cours des cinq années se terminant en 2012 ont enregistré une augmentation annuelle moyenne de 6,8 % de leurs soldes collectifs, malgré une baisse de 34,7% lors de la crise financière de 2008.

Plus loin, plus vous commencez tôt, plus il est facile de réaliser des économies substantielles. Dans son analyse des résultats du sondage Bankrate.com, Greg McBride, L'analyste financier en chef de CFA et Bankrate déclare :« le pouvoir de la composition est le plus évident sur de longues périodes de temps, et le fait d'avoir une période plus longue pour que votre épargne-retraite s'accumule et s'accumule rend les cotisations d'aujourd'hui beaucoup plus efficaces. » (Voir aussi :Voici pourquoi vous ne pouvez pas reporter la planification de votre retraite)

3. Nous n'avons pas de plan de retraite au travail

Même si vous n'avez pas accès à une option d'épargne-retraite d'employeur, que cela ne vous empêche pas d'avoir votre propre plan. Selon l'étude du Employee Benefit Research Institute mentionnée ci-dessus, ceux qui ont un plan sont susceptibles, à 72 %, d'être très ou assez confiants quant à leurs perspectives de retraite. Ceux sans plan, pendant ce temps, sont 69 % plus susceptibles de ne pas se sentir du tout ou de ne pas avoir trop confiance en leur retraite.

Ceux qui n'ont pas de plan peuvent bénéficier de plusieurs plans tels que l'IRA traditionnel, Roth IRA, MonRA, ou un compte de courtage traditionnel.

4. Nous sommes dans le déni

Certains travailleurs supposent qu'ils peuvent maintenir leur charge de travail actuelle pour le reste de leur vie et choisissent donc de renoncer ou de limiter leur épargne-retraite. Alors que les départs à la retraite tardifs sont de plus en plus fréquents, l'hypothèse selon laquelle on peut travailler jusqu'à la mort ne tient pas compte de facteurs incontrôlables comme une perte d'emploi inattendue ou un problème médical.

Même parmi ceux qui épargnent, beaucoup n'épargnent pas assez. Dans un article récent, un PDG de géant de la finance a étiqueté le niveau moyen de cotisation de retraite à 6 % tout en suggérant que 10 % serait mieux. (Voir aussi :6 croyances néfastes sur l'argent qui vous maintiennent dans la pauvreté)

Des niveaux de cotisation faibles ou inexistants indiquent que de nombreux travailleurs ne prennent pas le temps de déterminer de combien ils auront besoin à la retraite. Connaître votre objectif final est la première étape pour vous préparer financièrement à la retraite, à tout âge.

Faites-vous partie du tiers des Américains qui n'ont pas épargné pour leur retraite ?

-

Pourquoi les Américains doivent se préparer à des prix du gaz plus élevés

Les prix du gaz montent en flèche -- et le la douleur nest pas encore finie. Points clés Les Américains ont payé plus à la pompe toute lannée en raison de linflation. Les tensions à létranger pourr

-

Pourquoi les Américains doivent se préparer à des coûts de voitures d'occasion plus élevés

Les prix des voitures doccasion devraient rester élevés jusquen 2023 en raison de la pénurie mondiale de micropuces. Points clés La voiture doccasion moyenne sest vendue plus de 28 000 $ en janvier

dette

- Pourquoi nous voulons prendre notre retraite sans épargner pour cela

- 21 % des Américains risquent des difficultés financières à la retraite pour cette raison

- Les deux tiers des Américains prévoient de continuer à travailler à la retraite. Est-ce juste pour vous ?

- Vous ne croirez pas combien d'Américains n'ont rien épargné pour leur retraite l'année dernière

- Un plan de retraite pour les Américains qui pourraient vivre jusqu'à 150 ans

- Les grosses erreurs que font les Américains en matière d'épargne-retraite

- Pourquoi les entreprises choisissent-elles le NASDAQ pour leur introduction en bourse ?

- L'importance d'investir pour la retraite

- Pourquoi la crypto est-elle une solution naturelle pour le domaine de l'esport

-

Pourquoi commencer à épargner pour la retraite dans la vingtaine

Pourquoi commencer à épargner pour la retraite dans la vingtaine Il peut être extrêmement difficile de se motiver à épargner pour retraite quand tu as la vingtaine. Si vous prévoyez de prendre votre retraite dans la soixantaine, vous avez 40 ans à économiser - ...

-

43% des Américains ont économisé moins de 500 $ pour leurs factures médicales. Voici pourquoi c'est une erreur

43% des Américains ont économisé moins de 500 $ pour leurs factures médicales. Voici pourquoi c'est une erreur Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...