Répondre aux objections des prêteurs

Identifier les qualifications, les exceptions et les modifications (le cas échéant) du rejet par un prêteur de votre proposition de prêt peuvent vous aider à déterminer pourquoi le prêteur a dit non . Vous trouverez ci-dessous quelques-unes des raisons les plus courantes utilisées par les prêteurs pour rejeter une demande de prêt et quelques réponses logiques à ces raisons :

Objection :L'entreprise est sous-capitalisée. Les prêteurs sont beaucoup plus à l'aise lorsque vous, l'emprunteur, avez contribué ou gagné une part substantielle de la valeur nette de l'entreprise. En examinant le ratio total d'endettement sur capitaux propres, il devrait y avoir une partie raisonnable du financement de l'entreprise fournie par une source autre que le prêteur.

Réponse :Il existe des mesures que vous pouvez prendre pour augmenter vos capitaux propres dans l'entreprise. Par exemple, vous pourriez injecter plus d'argent dans l'entreprise à partir de sources telles que des économies , une seconde hypothèque chez vous, produit de la liquidation investissements , ou la valeur de rachat d'un assurance-vie politique. Par ailleurs, il peut être possible de convertir en capitaux propres toute dette subordonnée ou effet à payer à la société. Vous pouvez également tenter de réduire les autres passifs de l'entreprise d'un montant raisonnable (et avec une décote, si possible). La réduction du niveau d'endettement global de l'entreprise permettra au prêteur d'opérer à partir d'une position perçue plus forte en ce qui concerne la capacité de l'entreprise à rembourser le prêt.

Objection :L'entreprise n'a pas encore réalisé de profit. Les prêteurs s'attendront généralement à ce qu'un emprunteur ayant des antécédents de réussite commerciale soit en mesure de mettre en œuvre la stratégie commerciale proposée dans une proposition et de rembourser les fonds avancés. Si une entreprise a perpétuellement perdu de l'argent, cependant, la plupart des prêteurs peuvent penser qu'un financement supplémentaire ne fera qu'aggraver ces pertes et que l'emprunteur sera incapable de rembourser le prêt.

Réponse :Votre explication de l'historique financier de l'entreprise n'était probablement pas suffisante ou pas raisonnable (en ce qui concerne le prêteur). Si votre entreprise n'a pas réalisé de bénéfices, il est important d'en démontrer les raisons et d'expliquer comment vous allez corriger le problème. Assurez-vous de fournir une documentation franche et détaillée expliquant les périodes au cours desquelles un bénéfice n'a pas été réalisé. En comparant ces périodes de pertes aux périodes au cours desquelles l'entreprise a réalisé des bénéfices, vous pouvez expliquer en quoi les opérations ont pu être différentes. Vous devez ensuite détailler comment le produit du prêt sera utilisé pour positionner l'entreprise de manière à ce que les bénéfices soient assurés.

Par exemple, il suffit parfois d'acquérir des actifs meilleurs et plus efficaces pour atteindre la rentabilité. Les prêteurs peuvent généralement accepter cette stratégie si vous pouvez fournir des preuves substantielles que l'augmentation de la productivité fera effectivement basculer votre bilan dans le noir.

Objection :Le prêt proposé est trop important. Les prêteurs tentent souvent de réduire les montants des demandes de prêt en réduisant les fonds marginaux ou en essayant de forcer l'emprunteur à dépenser moins dans un domaine particulier de la proposition. L'intention est de contrôler leur exposition au risque et peut-être aussi de réduire le solde du prêt par rapport au montant de la garantie offerte.

Réponse :Il est important de se rappeler que vous seul pouvez décider si votre stratégie proposée peut être réalisée avec un montant de financement inférieur. Par ailleurs, vous seul saurez combien de coussin financier supplémentaire, intégré à votre demande initiale, peut être abaissé sans affecter matériellement l'activité. Votre réponse, donc, doit être basé sur la somme d'argent réellement nécessaire et sur la manière dont une dépense peut être réduite sans avoir un impact négatif sur vos plans d'affaires. Alternativement, offrir de fournir une garantie supplémentaire peut persuader le prêteur de reconsidérer la restriction, car ce faisant, vous réduisez le risque perçu par le prêteur dans la transaction.

Objection :La stratégie commerciale n'est pas saine. Les agents de crédit testeront souvent vos idées par rapport à leurs connaissances et expériences collectives (ou inexpérience) afin d'évaluer si l'entreprise a une chance raisonnable de réussir. Si le prêteur a des réserves importantes sur vos prospects, le financement sera refusé.

Réponse :Gardez à l'esprit que les prêteurs n'ont pas toujours raison, et ils sont presque toujours de nature conservatrice. Peut-être n'avez-vous pas suffisamment expliqué la stratégie, ou peut-être que le prêteur a une compréhension incorrecte ou incomplète de ce que vous essayez d'accomplir exactement. Revoir attentivement la stratégie commerciale avec le prêteur, en s'assurant absolument qu'il décrit pleinement chaque détail du plan. N'hésitez pas à mettre en valeur et à étayer vos idées par des articles, enquêtes, études marketing et démographiques, etc.

Objection :L'entreprise est trop risquée. Certains prêteurs excluent totalement des industries particulières de leur marché des prêts parce que les risques inhérents (qu'ils soient réels ou perçus) dans ces entreprises dépassent les paramètres acceptables du prêteur. Ces exclusions ne peuvent s'appliquer qu'au prêteur local, ou ils peuvent être généralement courants chez la plupart des prêteurs, en fonction de l'industrie particulière concernée.

Réponse :Il est possible que vous n'ayez pas communiqué efficacement comment certains des risques pourraient être éliminés, ou du moins limité. Par exemple, en acceptant des conditions plus strictes ou en fournissant des garanties supplémentaires, vous pourriez structurer l'opération de manière à offrir au prêteur une plus grande protection contre une exposition excessive aux pertes potentielles sur prêts.

Objection :Il n'y a pas assez de garanties. C'est probablement la raison la plus souvent invoquée par les prêteurs pour rejeter une demande de prêt. Les prêteurs souhaitent généralement un ratio minimum de couverture garantie/dette de 1:1, et celle basée sur une valorisation actualisée du collatéral. Ils essaieront souvent d'utiliser un effet de levier collatéral pour grever pratiquement tous les actifs qu'un emprunteur possède, même si ces actifs supplémentaires contribuent peu à la valeur réelle du prêt.

La quantité et la qualité des garanties offertes permettent souvent de surmonter de nombreuses objections, parce que les prêteurs ne sont généralement que trop heureux de louer à l'emprunteur son propre argent, c'est-à-dire en substance, ce qui se passe lorsque la garantie est prise pour un prêt. C'est en fait une petite affaire que l'argent soit actuellement immobilisé dans l'actif; il peut être saisi pour liquidation en cas de non-remboursement du prêt.

Réponse :Votre réponse en tant qu'emprunteur doit être basée sur une reconnaissance honnête et précise de la vraie valeur de la garantie que vous offrez. Vous devez également être conscient de sa valeur en cas de liquidation. Les prêteurs sont souvent enclins à vendre actifs repris à un prix nettement inférieur à la valeur marchande, cherchant simplement à récupérer le solde impayé de leur prêt plutôt que d'obtenir la pleine valeur des ressources.

Il est donc judicieux de connaître le marché pour vendre des actifs similaires à ceux que vous avez offerts en garantie. Si nécessaire, commandez une évaluation auprès d'un marchand de matériel d'occasion ou d'un commissaire-priseur. Le concessionnaire devrait être en mesure de juger rapidement ce que l'équipement apporterait probablement lors d'une vente ou d'une vente aux enchères en temps opportun. Cette information peut être très utile pour déterminer l'effet de levier que le prêteur vous donnera sur ces actifs. En outre, les actifs immobiliers doivent également être évalués par expertise. Les prêteurs avanceront généralement un montant standard de la valeur marchande des biens immobiliers, se procurant ainsi une marge pour couvrir le temps et le coût associé de la vente de la propriété en cas de défaut.

Si le prêteur n'a pas évalué adéquatement votre garantie, vous pouvez fournir des informations supplémentaires pour prouver sa plus grande valeur. Mais vous ne pourrez contester les évaluations du prêteur qu'avec une valeur différente qui a été documentée. Puis, lorsqu'on leur a demandé de revoir leurs calculs, ils devraient au moins parvenir à une valeur de compromis sur la base des preuves que vous fournissez.

Si, après vos propres évaluations, les actifs sont effectivement insuffisants, être prêt à offrir plus de garanties au prêteur. Et, comme un mot supplémentaire au sage :c'est une bonne idée d'avoir une stratégie de sauvegarde sur la façon d'atteindre vos objectifs avec moins d'argent, juste au cas où vous ne pourriez pas réunir suffisamment de garanties supplémentaires et que vous seriez obligé de vous contenter d'un montant de financement légèrement inférieur.

Objection :Les projections financières ne sont pas fiables. Les prêteurs porteront une attention particulière aux projections financières d'une proposition de prêt afin de déterminer exactement comment l'emprunteur a l'intention de rembourser le prêt. Sur la base des facteurs contributifs et de l'expérience passée, le prêteur peut ne pas toujours être d'accord avec les conclusions de la proposition concernant la production de revenus ou le coût des opérations, et en tant que tel, la capacité de l'emprunteur à assurer le service de la dette peut être remise en cause.

Réponse :Examinez attentivement les projections et assurez-vous que les attentes ont été raisonnablement atteintes et communiquées efficacement. Passer en revue les données sur lesquelles se fondent les projections, vous devez vous assurer que ces preuves sont documentées de manière claire et précise.

Aussi, être prêt à apporter des modifications pour corriger les erreurs qui auraient pu être découvertes par le prêteur ou à réviser les calculs si nécessaire. Puis, en comparant les nouveaux chiffres au service de la dette pour rembourser le prêt, vous devrez déterminer si l'accord est toujours réalisable. Lorsque vous avez réexécuté les chiffres et que vous avez confiance en eux, présentez-leur à nouveau une discussion ligne par ligne pour convaincre le prêteur du bien-fondé des nouvelles attentes.

Bien sûr, répondre à l'une (ou à la totalité) de ces objections ne garantit pas que le prêteur modifiera la décision, mais c'est certainement la « prochaine étape » logique à franchir après le rejet initial du prêt. Étant donné que des efforts considérables ont été investis pour informer ce prêteur en particulier sur votre entreprise, vous devriez essayer de répondre à ses préoccupations avant de recommencer complètement avec une nouvelle proposition à un nouveau prêteur.

-

Les risques cachés de l'annulation du prêt

Espérez-vous obtenir lannulation de vos prêts? Avant de vous engager dans un programme de remise de prêt, il est important de vous renseigner sur les risques cachés associés à lannulation du prêt.

-

11 meilleurs prêteurs VA de 2022

Le ministère des Anciens Combattants aide les anciens combattants et leurs familles à bénéficier de prêts immobiliers depuis 1944. Les prêts VA ne sont pas émis par la VA mais plutôt par lintermédiair

dette

- Comment obtenir un prêt pour petite entreprise

- Comment obtenir un prêt entre pairs

- Implications de crédit des prêts entre pairs

- Les 3 types de prêts syndiqués

- Préparer un dossier de prêt

- Les 4 types de défauts de paiement

- Les 4 types de prêts garantis SBA

- Qu'est-ce qu'un prêt franchisé ?

- 504 Conditions d'éligibilité aux prêts de la SBA

-

Qu'est-ce qu'un engagement de prêt ?

Qu'est-ce qu'un engagement de prêt ? Une convention de prêt est un accord stipulant les termes et conditions des politiques de prêt entre un emprunteur et un prêteur. Laccord donne aux prêteurs les meilleures banques aux États-Unis. Selo...

-

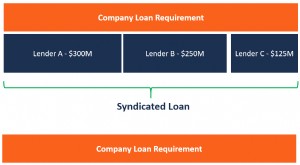

Qu'est-ce qu'un prêt syndiqué ?

Qu'est-ce qu'un prêt syndiqué ? Un prêt syndiqué est proposé par un groupe de prêteurs qui travaillent ensemble pour fournir du crédit à un emprunteur important. Lemprunteur peut être une personne moraleSociétéUne personne morale es...