Je suis un cadre FinTech dans la Silicon Valley - Voici pourquoi j'utilise YNAB

De toutes les personnes qui connaissent l'argent de fond en comble, Daniel est un prétendant à une médaille d'or.

Daniel et son épouse Loretta ont à eux deux cinq titres comptables professionnels, trois MBA en finance et des décennies d'expérience en finance d'entreprise. Plus récemment, Daniel était PDG d'une start-up FinTech, cadre chez Quicken, et il dirige maintenant le développement commercial chez Brightside (une plateforme de soins financiers pour les employés).

Mais lorsqu'il s'agissait de gérer les finances de son ménage, il a été stressé et anxieux pendant des années.

"J'ai rencontré ma femme au lycée dans le cadre d'un programme parascolaire appelé Junior Achievement. Nous avons toujours eu des finances communes, et notre premier budget de base était une trousse à crayons rouge que vous mettez dans un classeur à 3 anneaux. Il nous a fallu 6 mois pour économiser 500 $ et nous avons tenu un journal des contributions et des retraits. L'idée de mutualiser nos ressources financières était importante pour nous, et aujourd'hui nous gardons tout en commun ou au nom de notre confiance.”

« Au milieu de la vingtaine, nous avons accumulé 35 000 $ de dettes de carte de crédit. Nous avions tous les deux des montres suisses de luxe, une télévision à écran plasma et deux BMW, dont une grande partie était financée par la dette, même si nous avions tous les deux des salaires à six chiffres. »

Daniel a essayé toutes les applications (lire :toutes les applications. C'est un technicien, vous vous souvenez ?), mais il a eu du mal à trouver une méthode qui fonctionnait vraiment pour lui.

"C'était personnellement embarrassant et très frustrant."

Craignant que ses finances ne deviennent incontrôlables, Daniel et Loretta ont créé une feuille de calcul remplie de tableaux croisés dynamiques, de VLOOKUPs, de SUMPRODUCTs, de filtres et de mise en forme conditionnelle. La feuille de calcul fonctionnait, mais elle n'était pas évolutive, entièrement manuelle et non en temps réel.

« Il devait y avoir une meilleure façon de gérer mes décisions financières quotidiennes. Je voulais voir mes revenus et mes dépenses, comparés à un budget en constante évolution, mis à jour en temps réel. Je voulais aussi mettre des fonds de côté pour les dépenses et les surprises grumeleuses. C'est la vue dont nous avions besoin pour faire des compromis, fixer des objectifs et établir des priorités."

En tant qu'initié de la FinTech, Daniel était impressionné par le statut de culte de YNAB (Culte ? Quel culte ?).

"La fervente communauté de YNAB, les fan clubs et l'abondance de vidéos Youtube m'ont fait poser des questions. Pourquoi les YNABers sont-ils si intenses et passionnés ? En quoi YNAB est-il différent de tout ce que j'ai essayé ? » Il a demandé. Enfin, il s'est inscrit à YNAB.

« Au début, j'ai beaucoup échoué. Je ne comprenais pas pourquoi je ne pouvais pas prévoir mes dépenses, et j'étais perplexe quant à la raison pour laquelle je ne pouvais budgétiser que l'argent dont je disposais. La budgétisation ne consistait-elle pas à projeter mon compte de résultat plusieurs mois à l'avance ? Pourquoi le montant d'argent que j'ai réellement est-il important ?"

Ça n'a pas cliqué tout de suite. Après avoir regardé des vidéos sur la façon de démarrer, Daniel a rapidement parcouru son essai gratuit de 34 jours sans savoir comment faire travailler YNAB pour lui. Heureusement, il n'était pas prêt à abandonner, alors il a demandé une prolongation à l'équipe d'assistance de YNAB.

« Je voulais vraiment que ça marche. J'avais besoin de comprendre pourquoi les utilisateurs de YNAB étaient de si grands fans, mais au début, j'ai failli abandonner. Si YNAB m'avait facturé d'avance sans essai gratuit, j'aurais arrêté d'essayer. Et cela aurait été terrible, car YNAB a changé la donne. Surtout pendant une année de COVID avec une jeune famille, la gestion de mes finances devient compliquée."

Il n'a pas abandonné, mais le chemin n'a pas été facile. Il a eu deux faux départs.

"Le système YNAB n'était pas intuitif pour moi. Avec une solide expérience en finance et en comptabilité, je pensais que ce serait un jeu d'enfant de commencer. Après tout, je savais déjà utiliser des outils de financement d'entreprise comme SAP, Netsuite et Quickbooks. Mais comme pour apprendre à faire du vélo, je savais que je devais tomber plusieurs fois. »

Daniel a aimé voir les gens publier leurs victoires YNAB sur Reddit. Après le deuxième démarrage à froid raté, il a décidé de faire table rase de son approche et de lire le livre de Jesse pour comprendre d'abord les fondamentaux.

Regardez Daniel et Ivan discuter avec Jesse de la gestion de leur argent dans YNAB, ou écoutez sur Spotify.

"C'est alors que la lumière s'est allumée pour moi. N'attribuer que l'argent que vous avez (au lieu de ce que vous n'avez pas) - ça marche. Le comptable en moi y voit une approche bilancielle plutôt qu'une approche état des résultats (c'est ainsi que fonctionnent la plupart des autres outils de budgétisation). Après tout, tout changement dans vos revenus et vos dépenses est en réalité un changement dans vos actifs ou vos passifs. Au troisième essai, ça a cliqué. J'avais un budget qui avait du sens pour moi et j'ai réussi à passer au mois suivant. C'était énorme !"

À partir de ce moment, Daniel a été vendu. Il porte même un chapeau de papa YNAB les jours de mauvais poil. Avec les fondamentaux en place, il a mis en place une structure de catégories qui fonctionne pour lui.

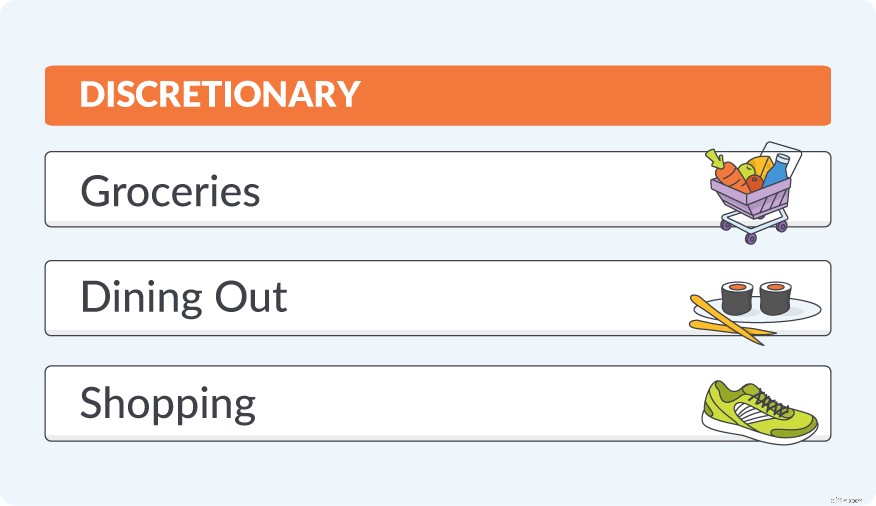

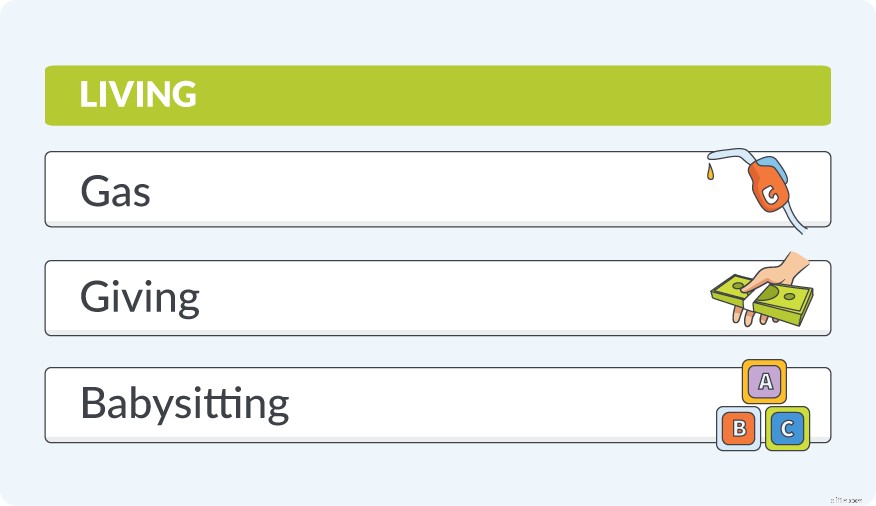

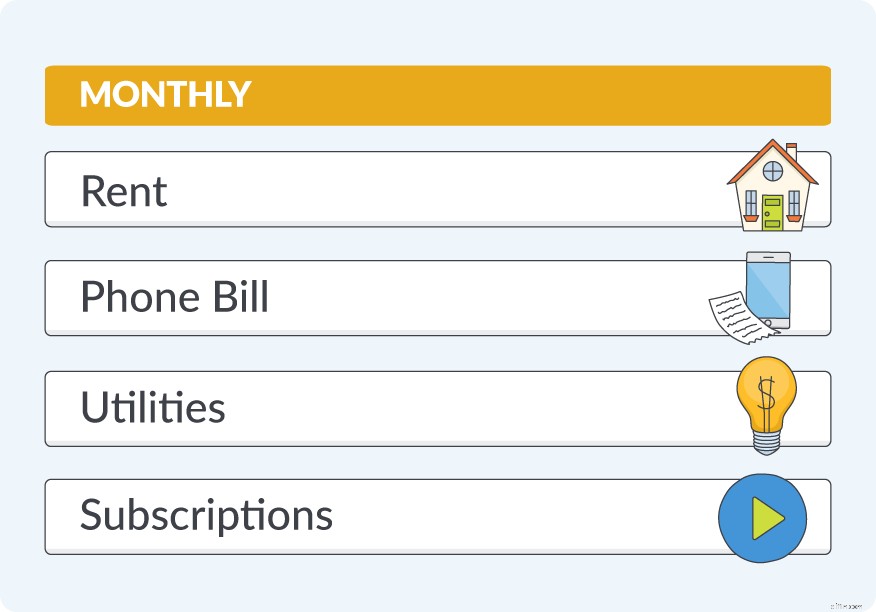

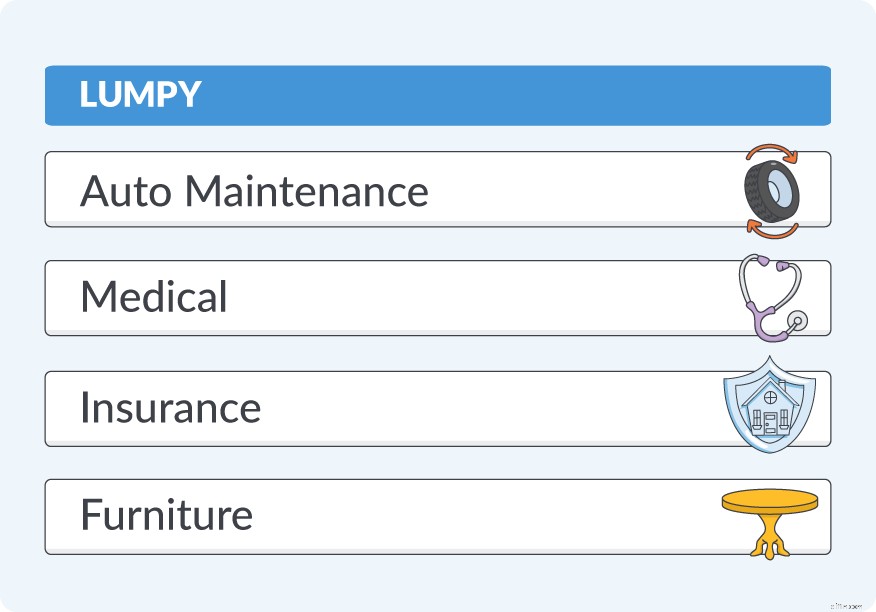

Voici comment Daniel organise son budget :

- Discrétionnaire. Cela comprend les achats, les restaurants et l'épicerie. Il garde un œil sur ces catégories fréquemment utilisées via un widget iPhone.

- Vivre. Il s'agit de l'essence, des dons, de la garde d'enfants ad hoc et d'autres dépenses qui ne sont pas statiques d'un mois à l'autre.

- Mensuel. C'est là que Daniel conserve ses factures récurrentes, classées par ordre de retrait de son compte bancaire (avec une jolie icône emoji). Dépenses telles que le loyer, Internet, le téléphone portable, les services publics, la garderie et les abonnements. Bien que Daniel conserve un fourre-tout pour les abonnements mensuels, lorsqu'il en ajoute un nouveau (HBOmax, Disney+, n'importe qui ?), il l'ajoute d'abord en tant qu'élément de campagne distinct pour une visibilité supplémentaire.

- Grognon. Ceci est pour les vraies dépenses et les fonds d'amortissement comme les réparations de voiture, les primes de soignant, les frais médicaux, les assurances et les gros achats ménagers peu fréquents (nouveaux meubles et appareils électroménagers). Daniel fixe un objectif pour chaque catégorie et les recharge tous les mois.

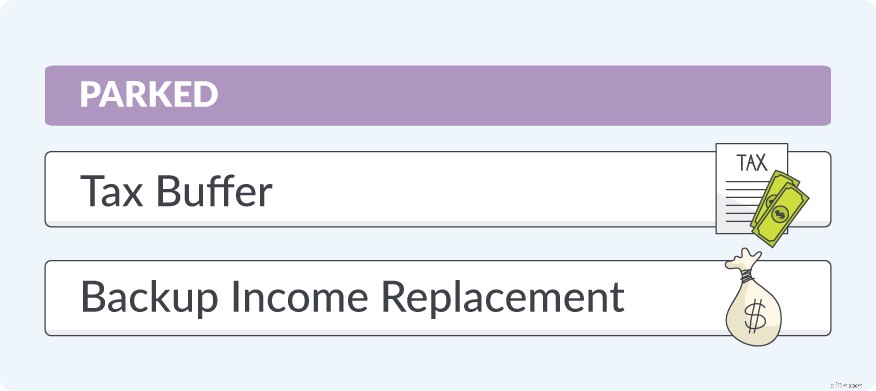

- Garé. Il s'agit de la plus grande partie de son budget et il comprend un tampon d'impôt sur le revenu et un fonds de remplacement du revenu de secours. Daniel évite la catégorie "fonds d'urgence" car il utilise la catégorie Lumpy pour couvrir les obstacles sur la route dont nous savons tous qu'ils se produiront.

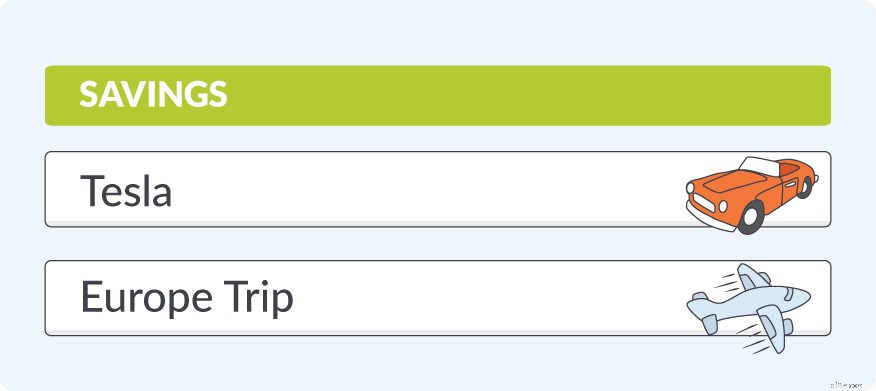

- Économies. Semblable à la catégorie Lumpy ci-dessus, mais pour les dépenses ambitieuses. C'est là que Daniel et Loretta économisent pour acheter un SUV Tesla avec de l'argent et des vacances en famille en Europe une fois que voyager redeviendra une chose.

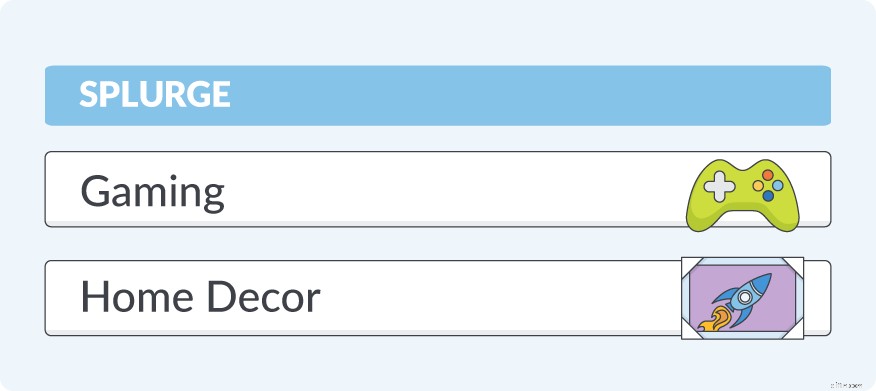

- Faire des folies. Parfois, vous avez juste besoin de dépenser, sans logique, raison ou excuses. Juste parce que tu le veux. Daniel et Loretta ont chacun des fonds de folie distincts qui augmentent chaque mois, afin qu'ils puissent faire face à des achats plus importants. De petites friandises comme un jeu vidéo ou de plus grandes indulgences comme une œuvre d'art de la taille d'un mur utilisée dans la production d'un film Star Trek remporté lors d'une vente aux enchères d'art (oui, c'est un exemple réel) sont également financées ici.

Daniel a configuré ses investissements en tant que comptes de suivi pour obtenir une vue d'ensemble de sa valeur nette, et il a créé des catégories dans son budget pour ces factures d'impôt élevées qui prennent souvent les personnes à revenu élevé au dépourvu.

Découvrez les 6 (plus) conseils de Daniel pour les personnes à revenu élevé utilisant YNAB

"J'aime savoir que les choses dont j'ai besoin dans la vie sont économisées et financées avant de les acheter. Voir des changements dans notre valeur nette et gérer activement nos dépenses est très gratifiant. Je souris littéralement chaque fois que j'ai de nouvelles transactions à affecter à des postes budgétaires. C'est tellement amusant! La mise en place d'un plan réaliste pour notre famille nous a également aidés à surmonter les 1,5 dernières années d'incertitude."

En plus de contrôler ses finances, Daniel utilise YNAB pour prendre de meilleures décisions financières.

"Nos dépenses mensuelles ont diminué depuis que nous avons commencé à budgétiser, en raison de la visibilité, mais aussi parce que nous nous sommes engagés à augmenter nos contributions d'investissement au lieu de dépenser pour des luxes inutiles. Au cours des deux dernières années, le taux d'épargne de nos ménages en pourcentage du revenu brut est passé de 6 % à 27 %. Nous maximisons nos 401(k) et économisons encore plus. Nous avons également changé notre style de vie :nous conduisons maintenant des Honda et portons des montres Apple. Lorsque ma BMW M3 a eu besoin d'une réparation de 9 000 $, j'en ai eu assez et je l'ai vendue le lendemain."

Après avoir bien maîtrisé son flux de trésorerie, Daniel utilise maintenant YNAB pour atteindre la liberté financière.

«Le principal outil de création de richesse pour les Américains est leur salaire et le fait de tirer le meilleur parti de ce que vous gagnez. Pour moi, trop se concentrer sur la croissance des investissements et les actions individuelles, c'est comme essayer d'allumer un feu plus fort en attisant les flammes. Cela aidera, mais à long terme, vous feriez mieux d'alimenter le feu en économisant davantage. J'utilise YNAB pour m'assurer d'ajouter des bûches au feu afin qu'il brûle plus fort et plus gros. »

Daniel A. Chen est CPA, comptable agréé et conseiller en placement de série 65. Il est titulaire d'un MBA de Wharton et de décennies d'expérience en finance d'entreprise dans des entreprises telles que KPMG, Constellation Software, eBay et Quicken. Plus récemment, Daniel était PDG d'une start-up FinTech et il dirige maintenant le développement commercial chez Brightside (une plateforme de soins financiers pour les employés).

Nous ne plaisantions pas avec cette médaille d'or financière.

Vous pouvez le trouver sur LinkedIn et sur Twitter @chenthusiast .

-

Comment utiliser YNAB comme logiciel de budgétisation d'entreprise

La budgétisation est la budgétisation, mais la budgétisation pour votre petite entreprise est juste suffisamment différent de la budgétisation personnelle pour que vous ayez limpression davoir besoin

-

Comment j'utilise YNAB pour budgétiser les jours de congé

Il y a de nombreuses années, jétais le genre de personne qui nutilisait pas tous mes jours de congés payés. Je navais pas beaucoup dargent à lépoque, jétais nouveau dans ma carrière, et même si je ne

budget

- Pourquoi utiliser une carte de crédit ?

- Pourquoi utiliser l'allocation plutôt que la comptabilité par méthode directe ?

- Pourquoi je regarde ce Bitcoin SPAC cette semaine

- Pourquoi je regarde cette micro-monnaie maintenant

- Pourquoi devriez-vous utiliser un prêt personnel pour rembourser vos dettes

- Comment,

- Pourquoi utiliser les sites de trading Bitcoin ?

- Pourquoi utiliser un logiciel de traitement des commandes ?

- Pourquoi la bourse utilise-t-elle des fractions ?

-

Comment relever le défi Plus d'argent si vous utilisez déjà YNAB

Comment relever le défi Plus d'argent si vous utilisez déjà YNAB Voulez-vous réinitialiser vos finances ? Rejoignez un défi dargent appelé le More Money Challenge. Avant de lancer le défi, vous décidez ce que vous voulez (en moyenne, les gens économisent 1 000 $). ...

-

Pourquoi la budgétisation est-elle importante ?

Pourquoi la budgétisation est-elle importante ? Vous vous demandez pourquoi la budgétisation est importante ? La budgétisation semble un peu compliquée. Preneur de risques. Aventureux. Spontané. Ce ne sont pas mots que nous associons généralement...