Comment utiliser YNAB pour établir un budget en tant qu'étudiant

Ahh… l'université. Le cours intensif ultime dans Adulting 101. Vous êtes probablement arrivé sur le campus en vous sentant triomphant au début - vous l'aviez fait. Vous avez échappé au lycée. Vous aviez votre emploi du temps et votre affectation de chambre et une idée générale de ce qui se passait. Plus rien à faire que faire la fête – euh, je veux dire étudier. Très assidûment.

Mais soyons réalistes, je doute que vous sashayed. Ce serait assez bizarre mais, certes, aussi génial. Et votre idée générale de ce qui se passait a probablement commencé à se sentir moins à portée de main à mesure que vous réalisiez à quel point qui se passe.

(Alerte spoiler :cette incertitude continue pour le reste de votre vie pour beaucoup d'entre nous. Bienvenue dans le club "Suis-je un adulte inadéquat ?".)

Oui, vous savez comment utiliser votre plan de repas (peut-être ?), Mais l'aide financière et les prêts étudiants, les conditions préalables et les cours facultatifs, la recherche d'un emploi, les stages, le paiement des factures et, oh, cette petite question de s'engager dans un domaine d'études pour travailler dans pour le reste de votre vie quand vous ne savez même pas ce que vous voulez regarder ensuite sur Netflix. C'est beaucoup.

Heureusement, les étudiants sont réputés pour avoir de grosses piles d'argent et peuvent embaucher un assistant personnel, un coach de vie et un conseiller financier pour les aider avec tout cela. Je rigole. Vous êtes probablement fauché en plus de tout cela, même si vos parents vous aident.

Il y a beaucoup à apprendre. Et pas seulement dans la majeure que vous avez choisie.

YNAB ne peut pas vous aider avec ce qu'il faut regarder sur Netflix ou quel cheminement de carrière poursuivre, mais nous pouvons vous aider à bâtir une base solide pour votre avenir financier, et ce n'est pas rien. Développer de bonnes habitudes en matière de dépenses et d'épargne maintenant (oui, avant d'avoir beaucoup d'argent) peut vous permettre d'avoir la liberté de faire des choix concernant votre vie et votre carrière que vous ne pourriez pas vous permettre autrement. Cela peut également vous éviter des ennuis.

D'une certaine manière, votre budget ressemble beaucoup à un coach de vie, cela ne vous dérangera pas de commencer à méditer ou de vous demander de tenir un journal de gratitude. C'est à vous.

Alors, tout d'abord, obtenez votre année gratuite de YNAB, puis parlons de la façon de l'utiliser.

Vous n'êtes pas un prêt

Lorsque cette aide financière arrive sur votre compte, il est tentant de la considérer comme un revenu. Tous vos problèmes semblent temporairement résolus ! Si une partie de cet argent comprend des prêts étudiants, comme c'est probablement le cas, vos problèmes font simplement boule de neige - Future You va être pris en embuscade si vous ne faites pas attention.

"Eh, Future Me n'est pas vraiment un problème de 'moi'. Ce mec a l'air ennuyeux de toute façon », est une route tentante à parcourir. NE FAITES PAS ÇA POUR VOTRE FUTUR. Avenir Vous voudrez peut-être acheter une maison, investir dans la prochaine start-up de type Apple, parcourir le monde ou envoyer une maison pleine d'enfants à l'école privée.

Future You va regarder en arrière sur Current You chillin 'comme un méchant sur de l'argent prêté et - je dis juste - vous feriez mieux d'espérer que les machines à voyager dans le temps ne seront plus une chose d'ici là.

Mangez les ramen. Magasinez dans les friperies. Trouvez du plaisir pas cher. Vivez dans votre budget. Future You veut des options plus attrayantes qu'une soirée que vous paierez encore dans des années.

(Psst… Future You est en fait plutôt cool.)

Comment établir un budget en tant qu'étudiant universitaire

Ainsi, YNAB est à la fois une application mobile et Web, mais il existe également une méthode à notre folie de gestion de l'argent. Et il fonctionne! Considérez nos quatre règles comme votre programme de réussite.

Règle 1 :Donnez un emploi à chaque dollar

La première règle du Fight Club… oh attendez, mauvaise foule. Quoi qu'il en soit, la première étape, et je dirais la plus importante, de la configuration de votre budget YNAB consiste à donner à chaque dollar un emploi. Pensez-y comme si vous dépensiez votre argent avant de le dépenser réellement - c'est en fait étrangement amusant, comme la gamification de la répartition de vos dollars.

Donc, vous regardez combien d'argent vous avez actuellement et vous prenez des décisions spécifiques sur la façon dont vous allez dépenser chaque dollar. Lorsque vous commencez, cela peut sembler un peu stressant si vous avez plus de travail pour votre argent que vous n'avez d'argent pour le faire, mais c'est pourquoi vous priorisez vos dépenses à venir en fonction de la nécessité et des dates d'échéance jusqu'à ce que vous ayez plus d'argent.

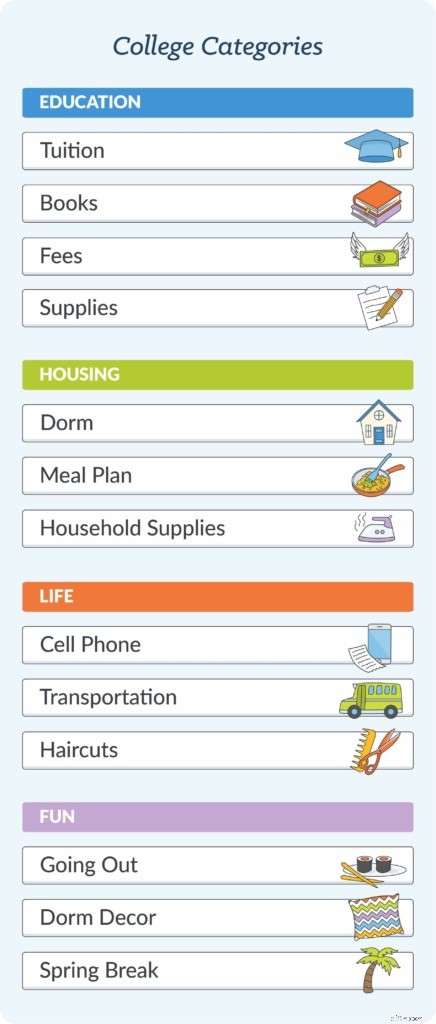

Votre premier groupe de catégorie couvre généralement les obligations immédiates (bien que vous puissiez restructurer votre budget comme vous le souhaitez) et peut inclure des coûts tels que le loyer, les livres, le téléphone portable, le transport et toute épicerie ou articles ménagers hors repas. D'autres groupes de catégories couvriraient les catégories qui relèveraient des objectifs Dépenses réelles, Paiements de la dette, Argent amusant et Qualité de vie ou tout ce que vous voulez.

Mais l'objectif est de maintenir votre solde "Prêt à attribuer" à zéro, car tous vos dollars sont toujours attribués. Vous êtes moins susceptible de les gaspiller si vous savez comment vous voulez réellement les dépenser.

Si vous avez de l'argent pour un prêt étudiant, il peut être judicieux de créer ce montant dans un compte séparé dans votre budget et de travailler dur pour affecter ces dollars spécifiques aux emplois prévus, comme les frais de scolarité, le logement, les livres et un plan de repas. Ne tombez pas dans le piège d'emmener Sallie Mae à San Jose pendant les vacances de printemps !

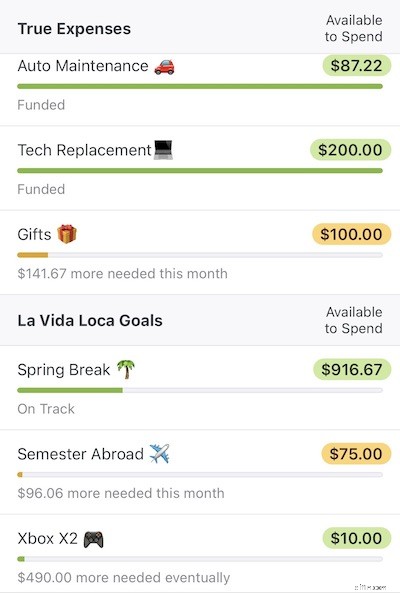

Règle 2 :Acceptez vos véritables dépenses

Les dépenses surprises sont une réalité malheureuse de la vie. Mais quand on y pense vraiment, la plupart d'entre eux ne sont pas si surprenants. À un moment donné, votre voiture aura besoin de réparations. Vous pourriez être poussé dans une piscine avec votre iPhone dans votre poche arrière. Noël arrive chaque année à la même période; les anniversaires aussi. Nos primes d'assurance auto ? Ils nous disent quand nous devrons les payer, mais ils surgissent de nulle part comme un clown effrayant dans un égout. Très bouleversant.

Au lieu de faire semblant d'être choqué chaque fois que l'une de ces choses pas si inattendues se produit, allez-y et planifiez-les. Prenez vos grosses dépenses, estimez combien elles peuvent coûter, divisez ce nombre par 12 (ou le nombre de mois qu'il faut pour que ces coûts se reproduisent) et mettez de l'argent de côté chaque mois afin de remettre cette somme forfaitaire un peu moins douloureuse.

Comptabiliser vos vraies dépenses nécessite une réflexion réaliste. Combien de temps votre ordinateur portable va-t-il réellement durer ? (Astuce :pas pour toujours.) Commencez à mettre de côté de petites sommes d'argent chaque mois afin de pouvoir la remplacer sans culpabilité et avec de l'argent lorsqu'elle se retirera enfin dans le cimetière technologique.

Les objectifs de dépenses et d'épargne de YNAB peuvent vous aider à visualiser vos grands objectifs sous forme d'étapes plus petites et plus gérables... et réduiront considérablement votre phase de deuil lorsque les gros articles mordent la poussière.

Règle 3 :Rouler avec les coups

Les circonstances changent. Des erreurs se produisent. C'est la vie.

Vous avez donc accidentellement dépensé une partie de l'argent de votre voiture en billets de concert. Oops. Maintenant quoi? Accrochez votre tête dans la honte? Arrêtez de budgétiser pour toujours parce que vous êtes mauvais dans ce domaine ? Non et non. Trouve juste comment le couvrir.

Vous souvenez-vous de ce jeu de carnaval où les petites taupes apparaissaient au hasard et vous les renvoyiez avec un maillet comique surdimensionné ? Ça s'appelle Whack-a-Mole et nous en sommes de grands fans ici. Nous appelons la réorganisation de notre budget pour couvrir nos besoins changeants WAMing.

Vous devrez peut-être emprunter un peu de votre fonds Spring Break 2022 et vous devrez peut-être mettre à zéro votre catégorie de livraison de pizza pour le mois, mais vous pouvez toujours essayer de payer le paiement de la voiture et profitez du concert en couvrant vos dépenses excessives avec de l'argent que vous avez déjà affecté ailleurs.

Règle 4 :vieillissez votre argent

Une fois que vous commencerez à faire attention à votre argent, vous commencerez probablement à dépenser moins chaque mois à mesure que vous deviendrez plus intentionnel à propos de votre argent et de vos emplois. Finalement, vous aurez assez d'argent pour en attribuer aux catégories du mois prochain. Et c'est le but.

Une fois que vous avez un mois d'avance sur vos factures, vous ne vivez plus d'un chèque de paie à l'autre. Créer une marge de manœuvre, ça fait du bien !

Vous cherchez un tutorat supplémentaire sur la configuration de votre budget YNAB pour la première fois ? Regardez cette vidéo utile sur démarrer .

Future-Proofing Your Life

C'est là que nous allons obtenir tous les Life Coach-y sur vous, les gars. Une fois que vous avez établi votre budget, il y a de fortes chances qu'à un moment donné, vous ayez des dollars supplémentaires en attente d'emplois. Cela peut ne représenter que quelques dollars, comme un petit chèque que grand-mère envoie pour votre anniversaire. Et vous remarquerez peut-être que vous avez un mois d'avance et que vos dépenses sont toutes couvertes lorsque vous allez donner des emplois à ces dollars.

Maintenant quoi? Maintenant, vous pouvez vraiment faire travailler votre argent pour vous. Le ciel est la limite, même si vous n'avez pas tous les dollars pour réaliser votre rêve en ce moment.

Vous pourriez créer un fonds d'urgence de 1 000 $. Vous pourriez travailler sur une Wish Farm. Vous pourriez jeter un peu plus d'argent vers un remplacement de voiture. Vous pourriez commencer à rembourser vos prêts étudiants. Vous pourriez planifier un futur voyage. Vous pourriez économiser pour une bague de fiançailles - hé, peut-être qu'une de ces dates Tinder fonctionnera enfin. Établissez un objectif de dépenses ou d'épargne et mettez-vous au travail pour atteindre vos objectifs. Même si cet objectif consiste simplement à acheter une Xbox.

Vous pouvez faire ce que vous voulez dans des limites raisonnables et sans culpabilité parce que vous construisez quelque chose avec toute cette budgétisation que vous faites.

Et c'est le but de la budgétisation.

Vous améliorez Future You afin d'être mieux préparé pour la bataille de boss de l'âge adulte.

Vous ne mangerez pas ces paquets de ramen de magasin à un dollar pour toujours. Sauf si vous voulez! Nous ne mangeons pas de plats réconfortants - et cuisiner à la maison signifie plus d'argent pour les choses importantes de la vie, comme remplacer cet iPhone gorgé d'eau.

Prêt à commencer ? Profitez de l'année gratuite de YNAB pour les étudiants et commencez à donner des emplois à vos dollars.

-

Comment j'utilise YNAB pour budgétiser les jours de congé

Il y a de nombreuses années, jétais le genre de personne qui nutilisait pas tous mes jours de congés payés. Je navais pas beaucoup dargent à lépoque, jétais nouveau dans ma carrière, et même si je ne

-

Comment créer un budget simple dans YNAB

Hé, cest incertain là-bas. Vous vous demandez comment pérenniser vos finances ? Établissez un budget minimal. Vous vous demandez peut-être ce quest un budget minimaliste ? Cela semble morbide. Écoute

budget

- Comment utiliser la menthe :budget simplement

- Comment utiliser un compte de vacances pour budgétiser des vacances

- Comment réussir une budgétisation flexible

- Suivre les dépenses scolaires avec un budget étudiant

- Utilisez un modèle de budget étudiant pour suivre les dépenses

- Comment créer un budget étudiant que vous utiliserez réellement

- Comment économiser de l'argent au collège

- Comment faire votre prêt hypothécaire à YNAB

- Comment créer et utiliser un budget étudiant

-

Voir mon budget :je suis étudiant

Voir mon budget :je suis étudiant Note de la rédaction :Il existe de nombreuses façons de payer ses études, et cet instantané montre un étudiant avec un certain soutien de la part de ses parents. Si vous êtes un étudiant qui utilise d...

-

Comment utiliser YNAB comme logiciel de budgétisation d'entreprise

Comment utiliser YNAB comme logiciel de budgétisation d'entreprise La budgétisation est la budgétisation, mais la budgétisation pour votre petite entreprise est juste suffisamment différent de la budgétisation personnelle pour que vous ayez limpression davoir besoin ...