Budgétisation 101 :Comment faire un budget en 5 étapes réalisables

La création d'un budget peut vous offrir une tranquillité d'esprit et vous donner plus de confiance dans la gestion de vos finances. Un budget de base est tout ce dont vous avez besoin pour prendre en charge votre argent et vous aider à réaliser davantage de vos rêves financiers.

- Introduction à la budgétisation :qu'est-ce qu'un budget

- Comment créer un budget :5 étapes réalisables

- Répartition du budget pour les débutants

- Calculatrice de budget 50/30/20

- Choisir un outil de budgétisation qui convient à votre style de vie

- Obstacles et erreurs budgétaires courants

- Points clés à retenir : budgétisation 101

Introduction à la budgétisation :qu'est-ce qu'un budget ?

Un budget est un schéma financier conçu pour mesurer et orienter vos revenus et dépenses pendant une certaine période de temps, comme un mois, un quart, ou un an. Avec une compréhension des bases du budget, vous pouvez suivre le montant que vous gagnez par rapport à ce que vous dépensez et économisez.

Pourquoi je veux un budget ? Consumer.gov dit que faire un budget peut vous aider à déterminer votre plan de dépenses et à son tour, vous montrer où vous devriez limiter vos dépenses et à quoi vous pouvez vous permettre de dépenser plus d'argent.

Il existe de nombreuses façons de gérer un budget :avec une feuille de calcul, papier et stylo, ou via une application de budgétisation.

Que vous débutiez dans la gestion de vos propres finances, jamais appris à faire un budget, ou sont fatigués de vivre chèque de paie en chèque de paie, ce poste est pour vous. Dans notre guide Budgétisation 101, nous allons passer en revue quelques bases de la budgétisation, vous montrer comment créer un budget, vous apprendre à éviter les mésaventures courantes liées au budget, et ultimement, vous donner un calculateur de budget et quelques conseils de budgétisation pour créer un budget efficace et fonctionnel pour votre style de vie.

Besoin de savoir comment créer un budget au plus vite ? Lisez de bout en bout pour un cours complet sur la budgétisation 101.

Comment créer un budget :5 étapes réalisables

Pour planifier votre budget, vous aurez besoin de quelques informations clés. Avec ces composants de base, vous aurez une base pour votre budget que vous pourrez modifier au fil des mois et à mesure que votre situation financière change. Pour vous rapprocher de vos objectifs financiers, Voyons comment créer un budget étape par étape.

1. Calculez votre revenu mensuel après impôts

Un revenu mensuel précis est la pierre angulaire d'un budget réussi. Sans savoir combien d'argent vous avez réellement dans votre portefeuille, il est assez difficile d'allouer des fonds à l'épargne, dépenses, et le règlement des dettes impayées. Mais calculer votre revenu mensuel demande un peu plus d'efforts que de passer en revue vos chèques de paie mensuels.

Pour savoir combien vous êtes réellement revenus, vous aurez besoin de faire quelques calculs simples, ne vous inquiétez pas, nous vous guiderons tout au long du chemin.

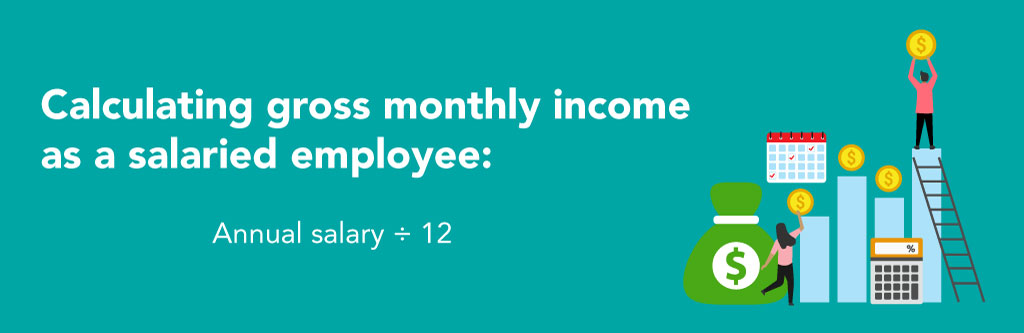

Calcul de votre revenu mensuel en tant que salarié

L'un des avantages d'être un employé salarié est de savoir exactement à quoi s'attendre sur votre chèque de paie - mois après mois - et cette structure de rémunération servira d'avantage supplémentaire lorsque vous établirez un budget mensuel. Pour calculer votre revenu mensuel avant impôt en tant que salarié, il vous suffit de diviser votre salaire annuel par 12.

Maintenant que vous avez déterminé votre revenu mensuel brut, vous devrez déduire des impôts et d'autres dépenses qui peuvent bloquer votre salaire, comme les prestations médicales et les cotisations à un régime de retraite parrainé par l'employeur. Nous allons vous montrer comment estimer ce nombre dans un instant, mais nous allons d'abord expliquer comment les employés horaires peuvent calculer le revenu mensuel.

Calcul de votre revenu mensuel en tant qu'employé horaire

Si vous êtes un employé horaire, votre revenu mensuel n'est pas toujours aussi constant que vous le souhaiteriez, mais avec la bonne technique de budgétisation, vous pouvez certainement établir un budget qui maximise votre revenu mensuel et vous rapproche de vos objectifs financiers plus ambitieux. Voici comment calculer votre revenu mensuel en tant qu'employé horaire :

Regardons un exemple :

Keith est un employé horaire qui gagne 15 $ de l'heure en travaillant 40 heures par semaine, faisant son revenu hebdomadaire brut de 600 $. Keith multiplie ce nombre par 50 pour refléter les semaines qu'il prévoit de travailler tout au long de l'année (moins ses deux semaines de vacances). Puis, il divise par 12 et estime que son salaire mensuel brut est de 2 $, 500.

Rappelles toi, ce nombre ne tient pas compte des déductions pouvant impacter son salaire net, alors maintenant, il devra les soustraire de son revenu mensuel brut pour obtenir une image précise et construire son budget mensuel.

Soustrayez les impôts et autres déductions de votre revenu mensuel brut

Pour obtenir l'image la plus précise de votre salaire mensuel net, vous devrez soustraire les impôts et autres déductions de votre revenu.

- Impôts fédéraux :Pour connaître votre impôt fédéral à payer chaque mois, reportez-vous à votre revenu brut annuel que vous avez calculé auparavant. Puis, comparez votre revenu aux taux d'imposition fédéraux pour savoir quel pourcentage de votre revenu ira à votre impôt fédéral sur le revenu. Une fois que vous avez trouvé ce numéro, divisez par douze pour estimer votre impôt mensuel à payer.

- Impôts d'État : calculer vos impôts sur le revenu d'État est essentiellement le même que de trouver votre impôt fédéral à payer, mais cette fois, vous devrez vous référer aux taux d'imposition sur le revenu de votre état. Multipliez votre revenu annuel par votre taux d'imposition, puis divisez par douze pour voir combien vous devrez en impôts chaque mois.

- Taxes de sécurité sociale et d'assurance-maladie :selon l'IRS, les taux de retenue fédéraux pour le FICA sont :

-6,2% pour la Sécurité Sociale

-1,45 % pour l'assurance-maladie - Divers :Selon votre situation financière, vous pouvez avoir d'autres déductions à considérer lors du calcul de votre salaire mensuel net. Utilisez les chèques de paie précédents pour vous aider à déterminer combien d'argent sera retenu pour tenir compte des cotisations 401k, avantages, etc.

2. Identifier les dépenses fixes et variables

Une fois que vous avez une idée claire de la somme d'argent avec laquelle vous travaillez réellement chaque mois, il est temps de déterminer comment vous le dépensez… ou comment vous devrait le dépenser. Il existe deux principaux types de dépenses dont vous devez tenir compte lorsque vous établissez votre budget :les dépenses fixes et variables. La différence entre les deux est que les dépenses fixes ont tendance à vous coûter le même montant chaque mois, tandis que les dépenses variables… varient.

Frais fixes

Vos dépenses fixes comme le paiement du loyer, épiceries, transport, et les coûts des soins de santé sont susceptibles d'absorber une grande partie de votre budget, ce qui les rend d'autant plus importantes à suivre au fil des mois.

Pour déterminer quelle part de votre budget est consacrée aux dépenses fixes, commencez par créer une liste de vos dépenses régulières. Voici une liste des dépenses fixes courantes pour vous aider à démarrer :

- Louer

- Hypothèque

- Paiements de voiture

- Prêts étudiants

Une fois que vous avez construit une liste complète, calculer un devis mensuel pour chacun, vous savez donc quelle part de vos revenus doit y être consacrée. Si vous ne savez pas combien coûte quelque chose, examinez les factures et les relevés de carte de crédit précédents pour voir ce que vous avez dépensé dans le passé.

Charges variables

Que vous apparteniez à une salle de sport, aller à un rendez-vous hebdomadaire, ou faire un achat sur une application shopping, assurez-vous de tenir compte de ces coûts dans votre budget. Contrairement aux dépenses fixes qui restent relativement au même coût chaque mois, ces éléments divers peuvent changer d'un mois à l'autre.

Voici quelques exemples de dépenses budgétaires variables :

- Divertissement

- Épiceries

- Dîner à l'extérieur

- Gaz

- Vêtements

- Sortir ensemble

- Covoiturage

- Utilitaires

Déterminer combien vous dépensez en frais de subsistance variables chaque mois peut être délicat, car cela peut être rarement cohérent, mais il est important d'obtenir une estimation précise afin de pouvoir déterminer si vous pouvez conserver les mêmes habitudes de dépenses ou si vous devez réduire certains domaines. Utilisez vos relevés bancaires mensuels pour vous aider à estimer vos dépenses variables, et à son tour, fixer des limites pour chaque catégorie.

Comment intégrer les dépenses dans votre budget

Si vous utilisez l'un de nos modèles de budgétisation gratuits, saisissez simplement les valeurs de ces dépenses fixes dans votre feuille de calcul budgétaire pour vous aider à planifier votre stratégie financière chaque mois. Dans l'application Mint, vous pouvez connecter votre compte bancaire pour identifier facilement les dépenses récurrentes, ou entrez dans votre propre budget pour les dépenses fixes.

3. Fixez-vous des objectifs d'épargne et de remboursement de la dette

Comme vous l'avez vu à la deuxième étape, si vous avez des prêts étudiants et des soldes de cartes de crédit, vous voudrez attribuer une partie de votre budget mensuel à leur remboursement. Chaque mois, allouer un certain montant à ces mensualités. Plus vite vous remboursez vos dettes, moins vous paierez d'intérêts globalement, et plus vous vous rapprochez de vos objectifs financiers supérieurs.

Lors de la création d'un budget personnel, incluez ces types de dettes dans votre planification :

- Prêts étudiants

- Dette de carte de crédit

- Paiements hypothécaires

- Prêts auto

- Prêts commerciaux

- Prêts personnels

Si vous êtes tous rattrapé par vos factures et que vous souhaitez mettre de l'argent de côté pour votre retraite ou économiser pour une nouvelle voiture, il est utile d'établir des objectifs concrets, puis décomposez-les en morceaux de la taille d'une bouchée réalisables. Avoir du mal à trouver du réaliste, objectifs financiers significatifs? Jetez un œil à ces exemples à court et à long terme :

Objectifs financiers à court terme

- Économisez suffisamment d'argent pour vos prochaines vacances

- Constituez votre fonds d'urgence

- Améliorez votre maison ou votre véhicule

- Économisez de l'argent pour acheter des cadeaux de Noël

- Payez votre carte de crédit

- Économisez suffisamment pour déménager par vous-même

Objectifs financiers à long terme

- Établir un budget de retraite pour constituer un compte de retraite

- Rembourser votre hypothèque ou vos prêts étudiants

- Commence ton propre business

Si vous utilisez l'application Mint, vous pouvez définir des objectifs personnalisés pour vos économies dans la section budgétisation. Ajoutez simplement un budget, définir un montant en dollars, et suivez vos progrès.

4. Enregistrez vos dépenses

Vous connaissez ce sentiment lorsque vous passez à l'épicerie, le caissier annonce votre total, vous glissez votre carte, et au moment où vous chargez vos sacs d'épicerie dans votre voiture, vous réalisez que vous n'avez même pas enregistré le montant total que vous avez payé. C'est une préoccupation, une expérience hors du corps, mais nous y sommes tous passés.

C'est pourquoi le suivi de vos dépenses est si important. Il est facile de devenir complaisant quant au montant d'argent que vous dépensez et de vous retrouver avec une dette renouvelable qui régit vos finances. Selon la méthode de budgétisation que vous choisissez :application de budgétisation, stylo et papier, ou un outil de budgétisation en ligne :vous pouvez choisir le moyen d'enregistrer vos dépenses qui convient le mieux à votre style de vie.

Voici quelques conseils pour rendre le suivi des dépenses plus facile et plus efficace :

- Abandonnez l'argent comptant : Tenez-vous-en aux paiements par carte si vous avez du mal à garder un œil sur le montant que vous dépensez chaque mois. Par ici, vous pouvez vous référer à vos relevés bancaires en ligne pour suivre facilement vos dépenses.

- Vérifiez-vous avant de vous détruire : Assurez-vous d'analyser vos habitudes de dépenses chaque semaine. Rassemblez tous les reçus ou relevés dont vous disposez et vérifiez si vous respectez votre budget ou si vous devez réduire vos dépenses pour le reste de votre cycle de budgétisation. La budgétisation vous aidera à surveiller vos dépenses afin que vous puissiez continuer à vivre selon vos moyens.

- Go Old-School :si vous préférez ignorer la technologie et adopter une approche plus tactile de la budgétisation, un stylo et un chéquier feront très bien l'affaire. Assurez-vous simplement de prendre l'habitude d'enregistrer vos dépenses dès que vous avez glissé votre carte.

- Essayez la méthode de la nouvelle école :si vous ne pouvez pas prendre la peine de sortir un stylo et du papier à chaque fois que vous passez à la caisse, le suivi automatisé des dépenses pourrait être une meilleure alternative. En utilisant l'application Mint, vous pouvez connecter votre compte bancaire pour enregistrer sans effort vos dépenses et surveiller les tendances des transactions.

5. Suivez l'avancement de votre budget, revoir, et réviser

Créer un budget de base est une énorme victoire financière. Il vous aide à vous assurer que vous pouvez couvrir vos dépenses et atteindre des jalons passionnants, comme acheter une maison ou rembourser vos prêts étudiants. Alors que vous continuez à budgétiser, faire les ajustements comme bon vous semble. Votre revenu, les dépenses ou le mode de vie peuvent changer, et il est important de vous assurer que votre budget continue de fonctionner pour vous et votre avenir.

Établissez un calendrier budgétaire et efforcez-vous de revoir votre budget régulièrement - chaque semaine, chaque mois, ou au moins tous les trimestres pour voir s'il y a des changements majeurs, ou des jalons ont eu lieu. Cela vous aidera non seulement à reconnaître et à célébrer vos réussites, mais cela vous encouragera également à réévaluer et à adapter votre stratégie au besoin.

Répartition du budget pour les débutants

Maintenant que vous savez faire un budget, il est temps de discuter des meilleures pratiques et des bases de la budgétisation pour vous assurer que votre budget correspond à votre argent et à votre style de vie.

Comment choisir le style de budgétisation qui vous convient

Voici la chose à propos de la budgétisation. Il n'y a pas vraiment d'approche unique qui fonctionne pour chaque individu. Selon vos habitudes de consommation, objectifs financiers, mode de vie, et votre rapport à l'argent en général, une tactique budgétaire peut avoir plus de sens pour vous qu'une autre. Jetons un coup d'œil à quelques méthodes de budgétisation que vous pouvez essayer.

Gardez un œil sur les transactions avec la méthode de l'enveloppe

Le système d'enveloppes est une approche budgétaire simple qui consiste à dépenser en espèces plutôt qu'en plastique.

Si vous prévoyez 100 $ pour manger au restaurant, mettre ce montant dans une enveloppe. Quand l'argent est parti, vous devez attendre le mois prochain pour manger à nouveau.

Si vous prévoyez un budget de 200 $ pour l'épicerie, mettre 200 $ dans une enveloppe « épicerie ». Si vous êtes à la caisse et que le total s'élève à 203 $, vous devrez remettre quelque chose.

La méthode de l'enveloppe vous aide à être plus strict avec votre budget. Les poches d'argent sont un rappel visuel et tangible de la somme d'argent que vous consacrez à chaque domaine de votre vie.

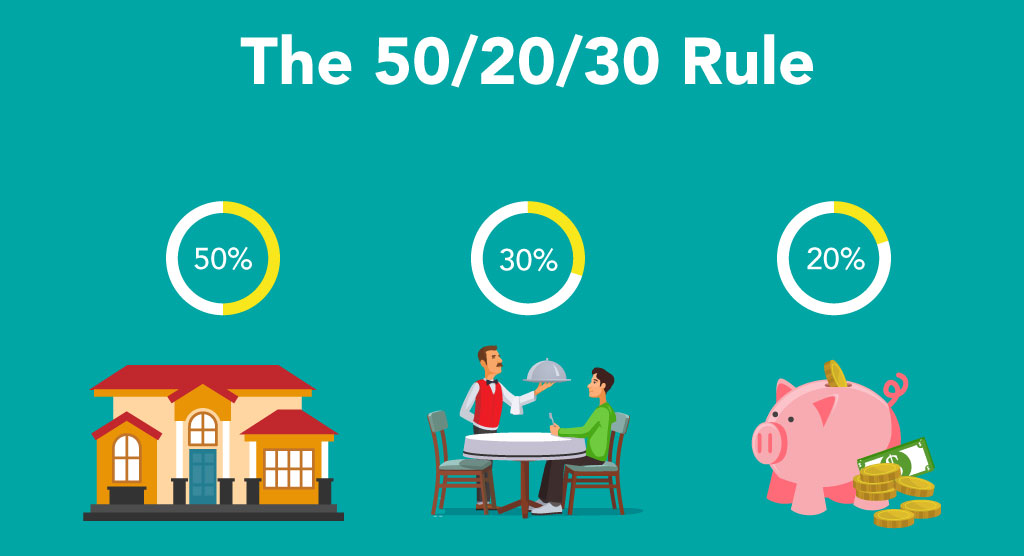

Suivez la règle du 50/30/20

Les experts financiers recommandent la ligne directrice 50/30/20 comme stratégie financière de base, surtout pour les jeunes professionnels. Vous pouvez également utiliser le nouveau calculateur de budget 50 30 20 pour vous aider à créer votre nouveau budget.

La règle dit que vous devez allouer 50%, 30%, et 20% de vos revenus aux catégories suivantes :

- Essentiels :50 %

-Loyer/Hypothèque

-Utilitaires

- Paiements de dettes

-Factures

-Épiceries - Dépenses personnelles :30%

-Divertissement

-Dîner à l'extérieur

-Un rendez-vous romantique

- Achats d'articles non essentiels - Économies : 20 %

–Épargne d’urgence

-Compte de retraite

-Fonds de voyage

–Fonds pour les jours de pluie

Calculatrice 50/30/20

Calculatrice de budget 50/30/20Voici combien vous avez pour :Essentiels 0,00 $Veut 0,00 $Épargne 0,00 $Revenu mensuel après impôt Réinitialiser

Envisagez un budget base zéro

Avec la technique du budget base zéro, chaque mois commence et se termine avec zéro dollar. Lorsque vous établissez votre budget base zéro, chaque dollar a un but. Jetons un coup d'œil à un exemple de budget utilisant la méthode de base zéro. Si vous gagnez 3 $, 500 chaque mois, attribuer chaque dollar à une dépense. Vous pourriez mettre 1 $, 750 pour les frais de subsistance, 700 $ pour rembourser la dette, et 1 $, 050 pour les dépenses personnelles comme aller au cinéma ou économiser pour les vacances. À la fin du mois, votre solde est nul, parce que chaque dollar est comptabilisé.

Gardez à l'esprit, la base zéro ne signifie pas que vous êtes dépenses chaque dollar que vous gagnez, mais plutôt, que chacun est affecté à une catégorie différente - compte d'épargne inclus !

Choisir un outil de budgétisation adapté à votre style de vie

Comme nous l'avons mentionné précédemment, la méthodologie taille unique est un non-go quand il s'agit de budgétisation personnelle. Votre situation financière vous est tout à fait unique, qu'il s'agisse de vos revenus, dépenses, ou vos objectifs financiers, il est donc logique d'adapter votre stratégie de budgétisation à vos préférences individuelles.

Voici quelques conseils pour vous aider à trouver un outil de budgétisation qui vous convient :

- Lire les avis, ou demandez autour de vous :bien que l'argent puisse être considéré comme un sujet tabou, cela ne signifie pas que vous devez maîtriser les techniques de budgétisation dans votre relation ou avec vos amis. Vous faites probablement plus confiance à leurs opinions qu'à n'importe qui d'autre, après tout. Voyez quels outils ils utilisent et demandez-leur ce qu'ils aiment et n'aiment pas dans leur méthode de budgétisation actuelle.

- Testez-le :avant de souscrire à des abonnements de budgétisation payants, essayez l'essai gratuit. Par ici, vous pourrez vous familiariser avec les fonctionnalités et décider s'il s'agit d'un outil que vous continuerez à utiliser.

- Tenez compte de la compatibilité : Si vous souhaitez automatiser le suivi de vos dépenses, assurez-vous que l'outil de budgétisation que vous souhaitez utiliser peut être intégré à votre banque et à vos émetteurs de cartes de crédit.

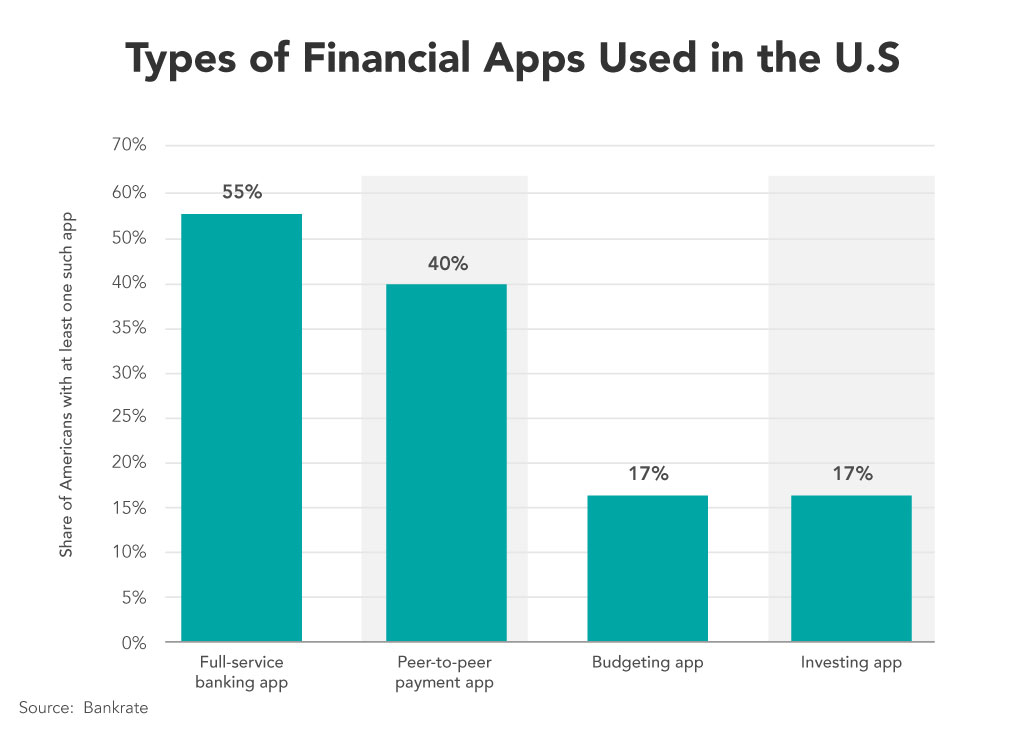

- Utilisez un modèle ou un outil adapté à vos besoins :Selon votre situation financière, vous aurez peut-être besoin d'un budget simple, ou un qui est spécifique à vos revenus et dépenses. Ou peut-être aurez-vous besoin de fonctionnalités supplémentaires telles que la capacité d'investissement ou la possibilité d'effectuer des transactions d'égal à égal. Selon un récent sondage, 55% des Américains utilisent une application bancaire à service complet.

Lorsque vous sélectionnez un outil de budgétisation, réfléchissez à la façon dont vous l'utiliserez et à la façon dont l'outil s'intègre à votre style de vie et à vos objectifs financiers. Nos modèles de budget comprennent les catégories suivantes :

Lorsque vous sélectionnez un outil de budgétisation, réfléchissez à la façon dont vous l'utiliserez et à la façon dont l'outil s'intègre à votre style de vie et à vos objectifs financiers. Nos modèles de budget comprennent les catégories suivantes : - Budget domestique

- Budget familial

- Budget étudiant

Obstacles et erreurs budgétaires courants

Avant de vous lancer dans votre voyage vers une meilleure budgétisation, il est temps de parler de certains des obstacles que vous pourriez rencontrer sur votre chemin. Comme la plupart des choses dans la vie (ou la mer dans ce cas), la budgétisation n'est pas toujours claire - il peut y avoir des aspects difficiles ou ambigus. Prise en compte de l'aléatoire, les dépenses ponctuelles ou le calcul d'un emploi à temps partiel peuvent compliquer votre budget, mais fais-nous confiance, votre voyage peut (et doit) continuer ! Voici quelques conseils pour vous assurer d'avoir le budget le plus précis, quelles que soient les circonstances.

1. Estimation des revenus irréguliers

Si vous êtes indépendant ou travaillez à côté, vous avez probablement un revenu irrégulier qui peut être difficile à prévoir. Dans ces cas, il est préférable d'estimer un montant prudent (faible), donc vous ne dépensez pas trop. Passez en revue les 3 à 6 derniers mois de revenus et surveillez les tendances. Pouvez-vous trouver un taux horaire ou un taux hebdomadaire approximatif pour ce que vous rapportez ? Si vous êtes nouveau dans un travail, comme être serveuse, demandez à un collègue combien il gagne généralement en pourboires pour vous aider à prévoir vos pourboires mensuels. Par dessus tout, faites de votre mieux pour créer une estimation de revenu, sachant que vous pouvez la modifier en cours de route.

2. Payer les dépenses d'urgence

Malheureusement, les accidents et les factures imprévues arrivent à tout le monde. Des problèmes de voiture à la perte d'emploi et aux frais médicaux, les urgences peuvent être coûteuses et avoir un budget d'urgence de secours peut aider à réduire les dépenses. Une facture imprévue peut bouleverser notre budget, et vous recule. Si un incident se produit, essayez de tenir compte de la dépense dans votre budget tout en payant vos autres factures. Par exemple, vous voudrez peut-être réduire vos repas au restaurant pour le mois, ou prenez un quart de travail supplémentaire pour vous aider à couvrir une facture. Si vous le pouvez, intégrez un fonds d'urgence à votre budget pour protéger vos finances contre de futures situations imprévues.

3. Oublier les dépenses ponctuelles

Des éléments comme les adhésions annuelles, les vacances, et les cadeaux pour la famille et les amis sont souvent oubliés lors de la création de budgets. Si vous le pouvez, mettre de côté une petite somme d'argent chaque mois pour ces dépenses supplémentaires. Vous pouvez estimer le coût prévu pour l'année et les comptabiliser dans votre budget mensuel. Par exemple, si vous dépensez généralement 300 $ en cadeaux de Noël, mettre de côté 25 $ de plus chaque mois pour tenir compte de ces dépenses supplémentaires. Au moment où décembre arrive, vous aurez l'argent disponible à dépenser en cadeaux.

Points clés à retenir : budgétisation 101

- Créer un budget est vraiment aussi simple que de suivre ces cinq étapes :

- Calcul de votre salaire net

- Estimer vos dépenses

- Fixer des objectifs d'épargne et de remboursement de la dette

- Enregistrer vos dépenses

- Suivi de vos progrès

- Pour trouver la méthode et les outils de budgétisation qui vous conviennent, tenir compte de la compatibilité, Demande autour de toi, et essayez différentes options

- Évitez les pièges de la budgétisation en vous préparant à des circonstances inattendues et en adaptant votre stratégie de budgétisation au besoin

Inscrivez-vous à Mint pour vous aider à respecter votre budget et vos objectifs

Laissez l'application Mint faire le gros du travail pour vous. Il peut calculer vos revenus, totaliser vos dépenses par catégorie, et vous aider à atteindre vos objectifs d'épargne. Le suivi des dépenses avec l'application est simple et accessible, où que vous soyez.

-

Comment établir un budget à base zéro pour votre entreprise

La budgétisation à base zéro, contrairement à un budget standard, démarre le processus budgétaire à partir de zéro. En savoir plus sur la budgétisation à base zéro pour voir si elle convient à votre e

-

Comment faire un budget

Regarder la vidéo :Comment établir un budget Transcription Ouvrir une nouvelle fenêtre Comment établir un budget La budgétisation est une étape fondamentale pour prendre le contrôle de votre bie

budget

- Comment faire une feuille de calcul budgétaire mensuel

- Comment la budgétisation flexible peut-elle aider les entreprises ?

- Comment effectuer une analyse budgétaire sophistiquée

- Comment réussir une budgétisation flexible

- Comment créer un planificateur de budget mensuel personnalisé

- Budgétisation base zéro 101

- Comment faire un budget

- Comment planifier un budget hebdomadaire

- Comment faire un budget

-

Comment faire un budget pour la séparation

Comment faire un budget pour la séparation Besoin de comprendre comment faire un budget pour la séparation? Vous redoutez peut-être ce moment, ou cela semble tellement complexe que vous lavez repoussé le plus longtemps possible. Si vous et vot...

-

Comment respecter un budget :des habitudes éprouvées en matière de budgétisation

Comment respecter un budget :des habitudes éprouvées en matière de budgétisation Besoin de conseils pour respecter un budget ? Tu nes pas seul. Cest souvent la partie la plus difficile ! Parfois, cela ressemble à une course de collations en fin de soirée, une aventure dépicerie c...