Comment gérer un chèque sans provision en 2022

Si vous acceptez les chèques de vos clients, vous courez le risque de recevoir un chèque sans provision, communément appelé un chèque sans provision Chèque. Apprenez à gérer un chèque sans provision et comment réduire le risque d'en recevoir un.

Si vous acceptez les chèques de vos clients, vous courez le risque de recevoir un chèque sans provision, communément appelé un chèque sans provision Chèque. Apprenez à gérer un chèque sans provision et comment réduire le risque d'en recevoir un. Lorsque vous gérez la comptabilité de votre petite entreprise, il est dans votre intérêt de fournir à vos clients plusieurs façons de payer les biens et services que vous vendez. L'un des modes de paiement les plus couramment utilisés par les clients consiste à faire un chèque.

Bien que les clients aiment faire des chèques parce qu'ils sont faciles et pratiques, de nombreux propriétaires d'entreprise hésitent un peu plus à accepter les chèques en raison de la possibilité que les chèques soient retournés. Cependant, il existe des moyens pour les propriétaires d'entreprise de continuer à accepter les chèques de leurs clients tout en protégeant leur entreprise contre la réception d'un chèque sans provision.

Nous vous expliquerons exactement ce qu'est un chèque sans provision et ce que vous devez faire si vous en recevez un d'un client. Nous vous donnerons également quelques suggestions sur la façon de protéger votre entreprise contre les chèques sans provision.

Présentation :Qu'est-ce qu'un chèque sans provision ?

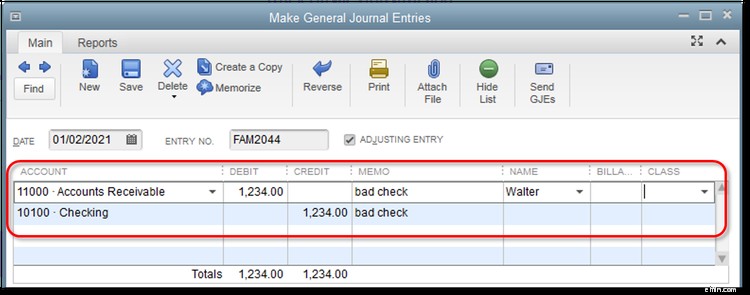

Un chèque sans provision, ou chèque sans provision, est un chèque retourné pour non-paiement. Parfois appelés chèque sans provision ou chèque sans provision, la plupart des chèques sans provision sont généralement retournés quelques jours après avoir été déposés. Dans la plupart des cas, la banque facturera également à votre entreprise des frais de chèque retourné qui varient généralement de 10 $ à 35 $, voire plus dans certains cas.

Les chèques sans provision ont un impact direct sur le solde de vos comptes clients ainsi que sur votre solde de trésorerie, vous devez donc vous assurer que vous enregistrez correctement le chèque sans provision et les frais de chèque. Il s'agit d'un processus simple si vous utilisez un logiciel de comptabilité, mais il nécessitera plusieurs entrées si vous enregistrez manuellement les transactions comptables.

Fonctionnement des frais pour les chèques sans provision

Si vous déposez un chèque qui est retourné plus tard, votre banque vous facturera probablement des frais pour chèque sans provision. La plupart des banques facturent entre 25 $ et 35 $ pour un chèque retourné, bien que les frais de chèque sans provision puissent varier considérablement, selon l'endroit où vous effectuez la banque. Votre entreprise peut également avoir des frais de chèque retourné supplémentaires qui seront facturés au client, ainsi que le solde du montant dû et les frais facturés par votre banque.

5 actions que vous pouvez entreprendre après avoir accepté un chèque sans provision

Si votre entreprise accepte les chèques comme mode de paiement, il y aura probablement un jour où l'un de ces chèques sera retourné pour fonds insuffisants. Bien que votre réponse initiale puisse être de la colère, vous pouvez prendre des mesures concrètes pour résoudre la situation et être payé.

1. Contactez le client qui a rédigé le chèque sans provision

Chaque fois que vous recevez un chèque sans provision, vous devez en informer immédiatement votre client. Un chèque NSF n'est pas toujours néfaste. Le NSF peut être dû à des fonds insuffisants, mais il peut aussi s'agir d'une erreur bancaire, votre client étant aussi contrarié que vous. Mais quelle que soit la raison, le fait est que leur chèque sans provision vous coûte à la fois le paiement de l'article acheté ainsi que des frais supplémentaires de la banque.

Lorsque vous contactez votre client, prenez les dispositions de paiement immédiatement, en lui donnant une date à laquelle le remboursement est dû. La plupart des banques essaient de déposer un chèque deux fois avant de le retourner au déposant, alors n'acceptez pas d'essayer de redéposer le chèque une deuxième fois. Si cela ne passe pas, vous serez juste frappé d'un autre frais.

2. Envoyez une nouvelle facture avec les frais bancaires inclus

Une fois que vous avez été en contact avec un client ou que vous avez laissé un message, envoyez-lui une nouvelle facture incluant les frais de chèque retourné ainsi que tous les frais que vous pourriez avoir pour les chèques sans provision.

Le remboursement des frais de NSF n'est pas soumis aux conditions de paiement régulières, alors assurez-vous d'indiquer que le montant total est dû à la réception. Vous voudrez également demander un paiement sous forme de mandat ou de chèque de banque. Vous pouvez également envisager de leur interdire de payer par chèque à l'avenir.

3. Envoyer une mise en demeure

Si vous n'avez pas reçu de paiement dans les 10 jours, votre prochaine étape devrait être d'envoyer une lettre de mise en demeure. Assurez-vous d'envoyer la lettre certifiée afin d'avoir une trace de la date d'envoi au cas où vous auriez besoin d'intenter une action en justice contre le client.

4. Confiez-le à une agence de recouvrement

Si vous sentez que vous avez exploré toutes vos options, vous voudrez peut-être envisager de confier l'affaire à une agence de recouvrement. Étant donné que les agences de recouvrement prélèvent une partie du montant perçu, le recours à une agence de recouvrement est une meilleure option pour les chèques sans provision de moins de 150 $, car les frais de justice pourraient finir par vous coûter plus cher que l'argent qui vous est dû. Cependant, pour des montants plus importants, l'étape suivante est une meilleure option.

5. Initier une action en justice

Votre dernière option peut être de poursuivre votre client devant le tribunal des petites créances de votre État. Assurez-vous de connaître la limite maximale de réclamation pour votre état avant de déposer une réclamation. Si vous continuez à déposer une réclamation auprès de la cour des petites créances de votre État, assurez-vous d'avoir des copies de tous les documents nécessaires, tels que la facture originale, le chèque retourné et toute correspondance ultérieure que vous avez envoyée à votre client lors de sa comparution devant le tribunal.

Conseils pour réduire le risque d'accepter des chèques sans provision

La meilleure façon de réduire votre risque d'accepter un chèque sans provision est d'arrêter d'accepter les chèques. Si ce n'est pas une option pour votre entreprise, vous pouvez faire d'autres choses pour aider à atténuer le risque d'accepter un chèque sans provision.

1. Créer une politique d'acceptation des chèques

Créez une politique d'acceptation des chèques pour votre entreprise et assurez-vous que tous vos employés la suivent. La politique doit inclure les étapes à suivre lors de l'acceptation d'un chèque en guise de paiement, ainsi que les signaux d'alarme potentiels à surveiller.

2. Examinez attentivement le chèque

Prenez quelques minutes supplémentaires pour examiner tout chèque que vous recevez. Manque-t-il un nom et une adresse préimprimés en haut du chèque ? Le nom d'une institution financière légitime est-il imprimé sur le chèque ? Le numéro de routage est-il légitime ? Le chèque a-t-il l'air faux ? Si quelque chose vous saute aux yeux, contactez l'institution financière indiquée sur le chèque et vérifiez les fonds, ou refusez simplement d'accepter le chèque.

3. Vérifier l'identité

Bien que ce ne soit pas une option si vous recevez des chèques par la poste, si vous acceptez un chèque en personne, assurez-vous de vérifier l'identité du présentateur. Vérifiez que les adresses correspondent et notez leur numéro de permis de conduire. Si un client rechigne à présenter une pièce d'identité, refusez simplement d'accepter le chèque.

4. Utiliser un service de vérification de chèque

Si vous acceptez généralement beaucoup de chèques, cela peut valoir le coût d'utiliser un service de vérification de chèques. Un service de vérification de chèque vous permet de savoir si un compte est valide et s'il y a suffisamment de fonds dans le compte. Un service de vérification des chèques peut être coûteux, alors assurez-vous d'en vérifier un qui est dans le budget de votre entreprise.

Il existe des moyens de protéger votre entreprise contre les chèques sans provision

Si vous devez absolument accepter les chèques de vos clients, assurez-vous de mettre en place des mesures de protection pour protéger votre entreprise. Si vous souhaitez réduire le nombre de clients qui paient par chèque, envisagez de proposer d'autres alternatives de traitement des paiements telles que ACH et les paiements électroniques, ce qui peut rendre vos clients moins enclins à faire un chèque.

Enfin, si vous continuez à accepter les chèques de clients, assurez-vous d'avoir mis en place une politique d'acceptation des chèques et que vos employés respectent cette politique en tout temps.

-

Comment faire un rapprochement bancaire :étape par étape (2022)

Lune des étapes les plus négligées du processus comptable consiste à effectuer un rapprochement bancaire. Nous vous guiderons étape par étape dans le processus de réalisation des rapprochements bancai

-

Comment calculer les coûts standard en 2022

Les coûts standard fournissent aux fabricants un moyen facile destimer le coût de production de leurs produits, leur permettant de prendre des décisions plus éclairées sur leurs entreprises. Voici ce

Comptabilité

- Comment vérifier mon CareCredit

- Comment suivre un chèque encaissé

- Comment écrire 2000 $ sur un chèque

- Comment écrire 1600 sur un chèque

- Comment encaisser un chèque chez Walmart

- Comment rédiger un chèque à déposer

- Comment faire un chèque à un enfant

- Comment déposer un chèque de banque

- Comment encaisser un chèque SSI

-

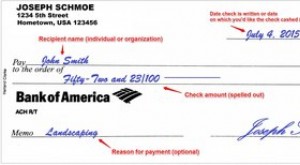

Comment faire un chèque

Comment faire un chèque Éléments clés de la rédaction dun chèque. Écrire correctement un chèque réduit les risques derreur et rend difficile la modification frauduleuse des informations par quelquun. Utilisez toujours un st...

-

Comment créer un budget d'entreprise en 2022

Comment créer un budget d'entreprise en 2022 Un budget dentreprise peut vous aider à maîtriser vos coûts et à augmenter vos revenus. Apprenez à établir un budget dentreprise pour votre petite entreprise en cinq étapes. Si vous venez de démarrer...