Ratio de couverture du service de la dette (DSCR) :comment le calculer

Le ratio de couverture du service de la dette (DSCR) est utilisé pour déterminer la capacité d'une entreprise à couvrir les paiements de dette supplémentaires. Les prêteurs utilisent le DSCR pour déterminer s'ils doivent approuver un prêt ou une hypothèque.

Le ratio de couverture du service de la dette (DSCR) est utilisé pour déterminer la capacité d'une entreprise à couvrir les paiements de dette supplémentaires. Les prêteurs utilisent le DSCR pour déterminer s'ils doivent approuver un prêt ou une hypothèque. Le ratio de couverture du service de la dette (DSCR) est un ratio comptable qui mesure la capacité d'une entreprise à couvrir le paiement de sa dette. Le DSCR est fréquemment utilisé par les établissements de crédit dans le cadre de leur diligence raisonnable au cours du processus de prêt pour voir dans quelle mesure une entreprise peut rembourser sa dette actuelle et si elle est en mesure de contracter une dette supplémentaire.

Aperçu :Qu'est-ce que le taux de couverture du service de la dette ?

Si vous avez récemment demandé un prêt ou envisagez de le faire, vous devez savoir que l'un des éléments clés que tous les établissements de crédit ou investisseurs examinent est votre capacité à rembourser votre dette actuelle et toute dette supplémentaire que vous pourriez contracter.

Pour faire cette détermination, la plupart des établissements de crédit utilisent le ratio de couverture du service de la dette, ou DSCR. Semblable aux ratios de couverture de trésorerie - comme le ratio de couverture des intérêts, qui est utilisé pour calculer la capacité d'une entreprise à couvrir les paiements d'intérêts à l'aide du résultat opérationnel net - le DSCR examine la capacité d'une entreprise à couvrir à la fois le principal et les paiements d'intérêts.

Que vous dit le DSCR ?

Le DSCR révèle le montant d'argent dont vous disposez pour couvrir la dette actuelle, ainsi que si vous avez suffisamment de revenus pour couvrir toute dette supplémentaire. Un DSCR inférieur à 1 peut indiquer que vous devez augmenter votre bénéfice d'exploitation net (NOI) ou réduire vos dépenses pour vous endetter davantage.

La plupart des prêteurs ont une exigence définie pour les prêts et recherchent un DSCR d'au moins 1,2 pour accorder un prêt. Aux yeux d'un prêteur ou d'un investisseur, un DSCR de 1 indique que vous disposez d'un revenu net d'exploitation suffisant pour couvrir vos dettes actuelles mais que vous n'êtes pas en mesure de contracter une dette supplémentaire.

Comment le DSCR est-il utilisé ?

Vous pouvez calculer votre DSCR avant même de faire une demande de prêt. Cela vous donne une idée de vos chances d'être approuvé ou s'il est préférable d'attendre que votre DSCR se soit amélioré. Mais le DSCR est le plus souvent utilisé par les établissements de crédit pour déterminer la capacité d'une entreprise à rembourser sa dette actuelle et à en assumer davantage.

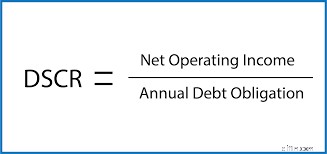

Qu'est-ce que la formule DSCR ?

La formule DSCR est :

Revenu d'exploitation net annuel ÷ Paiements annuels de la dette =Ratio de couverture du service de la dette, ou DSCR

Il est important de noter que si la plupart des institutions financières utilisent le résultat opérationnel net pour calculer le DSCR, certains prêteurs utilisent l'EBIT, qui correspond au bénéfice avant intérêts et impôts. Assurez-vous de vérifier auprès de votre prêteur s'il utilise cette méthode avant impôt pour calculer le DSCR.

Pour commencer à calculer votre DSCR, vous devrez calculer à la fois le revenu d'exploitation net et les paiements de la dette.

Pour calculer le résultat opérationnel net :

Revenu - Dépenses d'exploitation =Revenu d'exploitation net

Si vous utilisez un logiciel de comptabilité, vous pouvez obtenir ces informations directement à partir de votre compte de résultat de fin d'année. Sinon, vous devrez le calculer manuellement à partir des totaux enregistrés dans vos journaux comptables.

Ensuite, vous voudrez calculer le paiement total de votre dette pour l'année. Encore une fois, lorsque vous utilisez un logiciel de comptabilité, vous pouvez obtenir ces informations à partir du rapport du grand livre, mais vous devrez calculer manuellement les paiements de la dette si vous n'utilisez pas actuellement de logiciel de comptabilité.

Pour calculer le paiement total de la dette :

Paiement principal + Paiement des intérêts + Paiements de location =Paiement total de la dette

Comment calculer votre DSCR

Si vous êtes prêt à calculer votre DSCR, obtenez d'abord votre résultat opérationnel net à partir de votre compte de résultat de fin d'année. Pour cet exemple, nous dirons que votre revenu d'exploitation net est de 51 000 $. Ensuite, vous devrez calculer votre paiement annuel de la dette. Par exemple, votre entreprise a actuellement un prêt de 250 000 $ pour l'immeuble que vous occupez. Votre paiement mensuel de principal est de 2 100 $, tandis que votre paiement d'intérêts est de 675 $ par mois.

Cela fait un paiement mensuel total de 2 775 $ (2 100 $ + 675 $). Vous multipliez ensuite le paiement mensuel de votre dette par 12 pour arriver à un total annuel :

2 775 $ x 12 =33 300 $

Puisque vous disposez à la fois de votre résultat opérationnel net et du montant annuel de remboursement de votre dette, vous pouvez calculer votre DSCR.

51 000 $ ÷ 33 300 $ =1,5

Exemple de calcul DSCR

Continuons et faisons un autre calcul DSCR. Jim possède un magasin de pièces automobiles dans la région de Chicago. Il a actuellement un emplacement au nord-ouest de la ville, mais aimerait ajouter un deuxième magasin au sud-ouest.

Le bénéfice d'exploitation net de Jim en 2019 était de 125 000 $. Son hypothèque sur l'immeuble qui abrite son entreprise comporte un paiement en principal de 34 000 $ par année, tandis que ses paiements d'intérêts sont de 6 000 $ par année, pour un total de 40 000 $. Il a également un paiement de location sur l'équipement automobile qui s'élève à 1 000 $ par mois, ou 12 000 $ par an, ce qui fait que ses paiements de dette annuels s'élèvent à 52 000 $.

Avec ces totaux en place, Jim peut calculer son ratio de couverture du service de la dette :

125 000 $ ÷ 52 000 $ =2,40

Le résultat signifie que Jim peut couvrir sa dette actuelle plus de deux fois sur la base de son revenu d'exploitation net.

Si Jim devait obtenir un deuxième prêt avec un paiement mensuel de 1 100 $ en capital et 500 $ en intérêts, cela ajouterait un total de 19 200 $ en paiements annuels. Calculons quel serait le DSCR de Jim avec une deuxième hypothèque :

125 000 $ ÷ (52 000 $ + 19 200 $) =1,76

Même avec la deuxième hypothèque ajoutée au total de sa dette, Jim est toujours en bonne position pour couvrir ses dettes tant qu'il maintient son niveau actuel de revenu d'exploitation net. Mais si le deuxième prêt avait mis le DSCR de Jim à 1 ou moins, il y a de fortes chances qu'il ne soit pas approuvé pour le prêt.

Calculez votre DSCR avant de demander un prêt

Alors que le DSCR est presque toujours exécuté par les établissements de crédit avant l'approbation d'un prêt, pourquoi ne pas être proactif et faire le calcul vous-même ? Connaître votre DSCR peut être un facteur décisif pour demander un prêt ou attendre que votre revenu net d'exploitation augmente ou que votre dette totale diminue.

Si votre DSCR redescend bas, vous pouvez faire certaines choses pour l'augmenter avant de demander un prêt.

- Rembourser la dette actuelle : La réduction ou l'élimination des remboursements de dettes augmentera votre DSCR et augmentera la probabilité que votre demande de prêt soit approuvée.

- Opérations de refonte : Si vous utilisez un équipement ancien et inefficace, il est probable que ces inefficacités vous coûtent de l'argent. Un ancien système de chauffage peut gaspiller des milliers de dollars par an, tandis qu'un équipement d'usine obsolète signifie une production plus lente et des coûts de personnel plus élevés. Examiner vos opérations de manière globale peut vous aider à réduire vos dépenses et à fonctionner plus efficacement, augmentant ainsi vos chances d'obtenir ce prêt. Cependant, même si vous ne le faites pas, améliorer vos opérations est toujours une bonne idée.

- Réduire les dépenses : Cela va de pair avec les opérations de refonte, mais même si vos opérations se déroulent sans heurts, il y a de fortes chances que vous puissiez faire quelque chose pour réduire vos dépenses.

Amener votre DSCR à 1 est un bon point de départ, mais si vous voulez une meilleure chance d'obtenir un prêt, vous voudrez un DSCR entre 1,2 et 1,5 au moins.

-

Comment calculer le pourcentage de créances irrécouvrables en 2022

Trop de créances irrécouvrables pourrait être une indication de problèmes. Voici comment le calculer. La plupart des entreprises vendent leurs produits à crédit, pour la commodité des acheteurs et po

-

Comment calculer le ratio dette-revenu

Votre ratio dendettement est crucial, en particulier lorsque vous demandez un prêt hypothécaire, un prêt sur valeur domiciliaire ou un autre prêt personnel important. En comprenant de quoi il sagit

Comptabilité

- Comment calculer le ratio de sécurité de la dette

- Comment calculer la dette PTI

- Comment calculer le coût avant impôts d'une dette

- Comment calculer le ratio dette/crédit

- Comment calculer l'assurance USPS

- Comment interpréter le ratio dette/valeur

- Comment calculer un ratio bénéfice-perte

- Comment calculer le rendement de la dette

- Comment calculer un ratio P/E

-

Comment calculer votre ratio d'endettement pour 2022

Comment calculer votre ratio d'endettement pour 2022 Le ratio dendettement peut être utile pour les grandes entreprises qui recherchent des investisseurs potentiels ou envisagent de demander un prêt. Le calcul du ratio dendettement de votre entreprise ...

-

Comment calculer le ratio rapide (+ exemples)

Comment calculer le ratio rapide (+ exemples) Il existe de nombreux ratios comptables qui peuvent être utilisés pour déterminer la stabilité financière et la solvabilité de votre entreprise. Lun dentre eux, le ratio rapide, montre léquilibre ent...