Un guide du débutant pour l'analyse des états financiers

Exécuter des états financiers est important, mais comprendre ce que ces états vous disent est encore plus important. Apprenez à analyser les états financiers de votre petite entreprise.

Exécuter des états financiers est important, mais comprendre ce que ces états vous disent est encore plus important. Apprenez à analyser les états financiers de votre petite entreprise. En tant que propriétaire d'entreprise, vous connaissez l'importance de la tenue d'états financiers. Mais que faites-vous de ces instructions une fois qu'elles ont été exécutées ?

A. Après avoir exécuté vos états financiers, vous les placez dans un classeur astucieux et vous les oubliez.

B. Vous analysez les chiffres des états financiers pour avoir une meilleure idée de la performance de votre entreprise.

C. Vous voulez analyser les chiffres, mais vous ne savez pas comment.

Si vous avez choisi, B, tant mieux pour vous. Si vous avez choisi C, nous pouvons vous aider à démarrer. Et si vous avez choisi A, j'espère que ce classeur est vraiment sympa.

Présentation :Qu'est-ce qu'une analyse des états financiers ?

Aussi officiel que cela puisse paraître, vous n'avez pas besoin d'être un CPA pour effectuer une analyse des états financiers. Lorsque je travaillais comme comptable pour un groupe de centres médicaux, j'étais responsable de la comptabilité de trois centres. Une grande partie de mon travail ne consistait pas seulement à saisir des données financières, mais à comprendre la signification des chiffres sur les états financiers.

Ainsi, une fois les rapports financiers préparés et partagés avec mon patron, l'une des premières choses que nous avons faites a été de nous rencontrer et de discuter de ces chiffres, notamment de savoir pourquoi nos revenus ont chuté ou une dépense a augmenté.

Ce n'était la chose préférée de personne, mais au moment où j'ai quitté ce travail, je connaissais mieux que quiconque les finances de ces centres médicaux.

Que vous fassiez de la comptabilité de démarrage pour votre nouvelle entreprise ou que votre entreprise soit bien établie, il est de votre responsabilité en tant que propriétaire d'entreprise de connaître vos numéros d'entreprise mieux que quiconque. C'est pourquoi l'analyse des états financiers est si importante.

Types d'états financiers

Avant de commencer à analyser vos états financiers, passons en revue les trois états financiers principaux. Vous pouvez également ajouter l'état des capitaux propres à cette liste, bien que pour les petites entreprises, il y ait peu d'analyse à faire.

Cependant, si votre entreprise a plusieurs propriétaires ou investisseurs, l'état des capitaux propres devient un outil important pour les investisseurs actuels et potentiels. De manière pratique, tous ces états financiers peuvent être exécutés à l'aide de votre logiciel de comptabilité actuel.

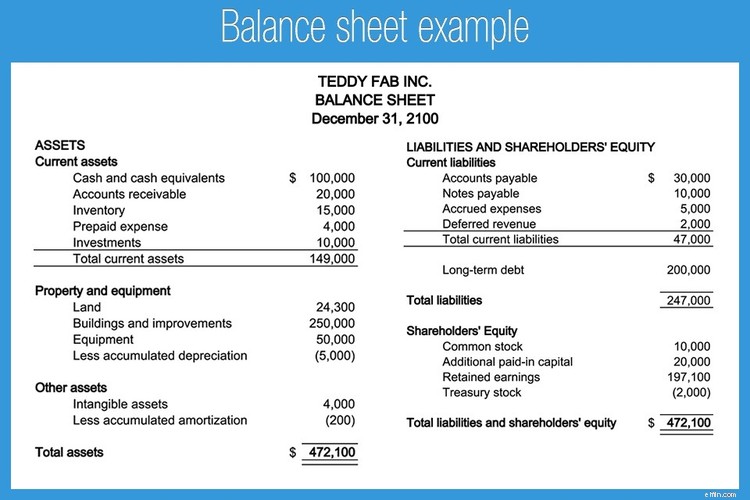

1. Bilan

Un bilan fournit un aperçu pratique des actifs, des passifs et des capitaux propres de votre entreprise à une date précise. Un bilan suit l'équation comptable :

Actif =Passif + Capitaux propres

Un bilan affiche les informations suivantes.

- Actifs : Les actifs sont tout ce que votre entreprise possède. Votre solde bancaire, votre inventaire et le solde de vos comptes clients sont tous considérés comme des actifs.

- Passifs : Les passifs sont des choses que vous devez. Le solde de vos comptes fournisseurs, vos charges salariales, vos emprunts et vos soldes de billets à payer sont tous des passifs.

- Capitaux propres : Les capitaux propres font référence à la valeur nette globale de votre entreprise et représentent l'argent appartenant aux actionnaires, qu'il s'agisse de vous seul ou de nombreux propriétaires ou investisseurs.

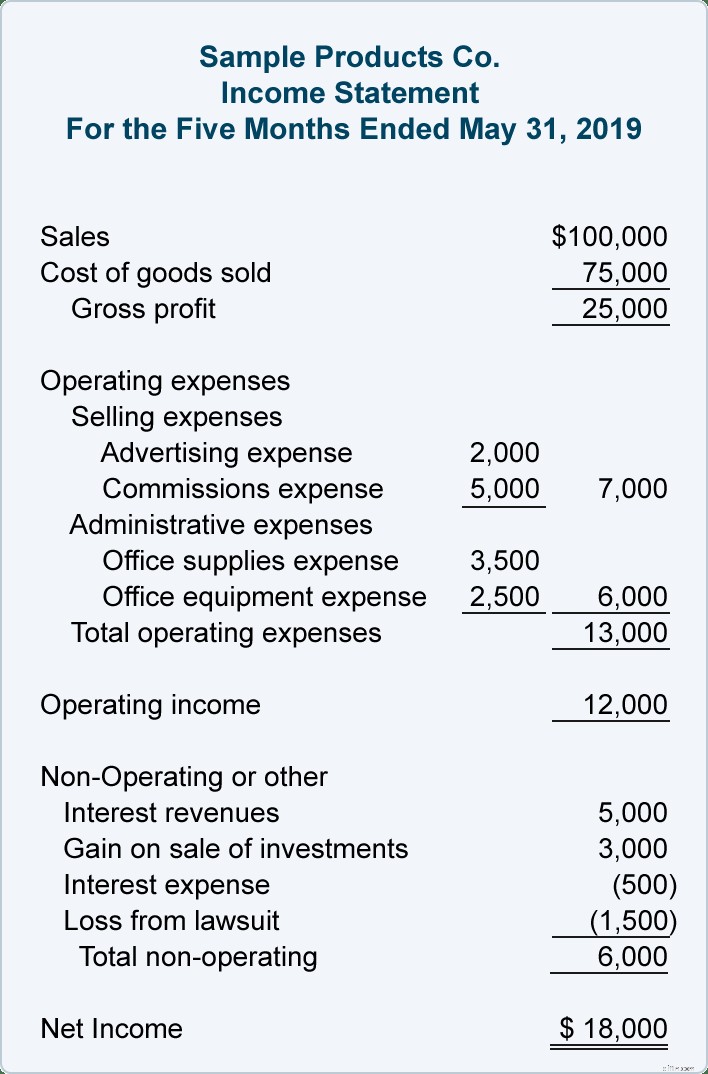

2. Compte de résultat

Les états des résultats indiquent la rentabilité de votre entreprise au cours d'une période spécifique, en détaillant le montant d'argent dépensé par votre entreprise ainsi que le montant des revenus générés par votre entreprise.

Un compte de résultat fournit des détails dans les catégories suivantes.

- Ventes : Les ventes correspondent aux revenus que votre entreprise a tirés de la vente de produits ou de services.

- Coût des marchandises vendues : Le COGS est un indicateur important, car il vous indique combien d'argent vous avez dépensé pour créer les produits ou services que vous avez vendus.

- Frais de fonctionnement : Parfois appelées "coût de l'activité commerciale", les dépenses d'exploitation telles que le loyer, les charges et les frais d'entretien sont des dépenses encourues quel que soit le nombre de produits ou de services vendus.

- Bénéfice brut : La marge brute vous indique la rentabilité de vos produits ou services s sont.

- Bénéfice net : Le bénéfice net vous indique la rentabilité de votreentreprise est global.

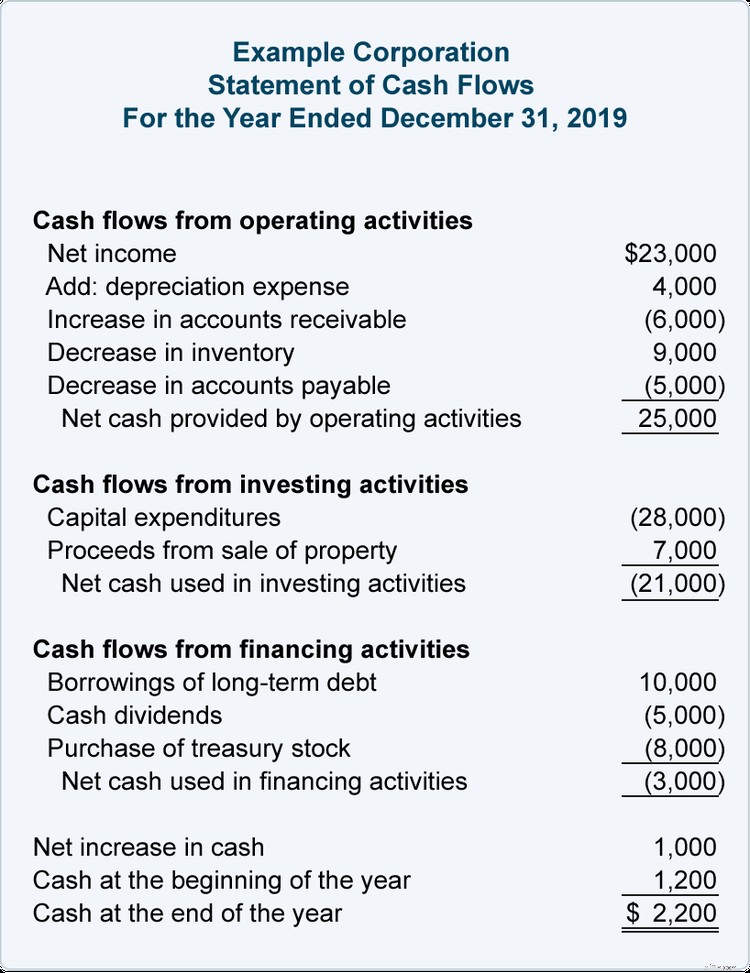

3. Tableau des flux de trésorerie

L'état des flux de trésorerie, ou état des flux de trésorerie, vous donne des détails indispensables concernant le montant d'argent qui est entré et sorti de votre entreprise sur une période spécifique. L'état des flux de trésorerie peut être particulièrement utile pour les petites entreprises qui ont tendance à fonctionner avec des liquidités limitées.

Votre état des flux de trésorerie est généralement divisé en trois sections :

- Activités opérationnelles : La section des activités d'exploitation comprend les flux de trésorerie provenant des opérations commerciales courantes, y compris les comptes clients, les stocks, les comptes fournisseurs et l'amortissement.

- Activités d'investissement : La section "Activités d'investissement" fournit des détails sur les flux de trésorerie provenant de l'achat ou de la vente d'actifs commerciaux tels qu'un bâtiment, un véhicule ou de l'équipement.

- Activités de financement : Si vous avez un financement par emprunt ou par actions qui a un impact sur les flux de trésorerie, il apparaîtra dans cette section.

Comment effectuer une analyse des états financiers

Il existe deux méthodes d'analyse des états financiers :l'analyse verticale et horizontale et l'analyse des ratios. L'analyse verticale et horizontale est principalement utilisée avec les comptes de résultat, tandis que les ratios sont plus fréquemment utilisés lors de l'analyse du bilan ou de l'activité du tableau des flux de trésorerie.

1. Analyse du bilan et ratios

Il existe plus d'une douzaine de ratios financiers qui peuvent être réalisés à partir des informations contenues dans votre bilan. Bien que vous n'ayez certainement pas besoin d'effectuer les 15, il existe 3 ratios qui peuvent être extrêmement utiles.

Rapport actuel

Le ratio actuel est un ratio de liquidité établi pour voir avec quelle facilité votre entreprise peut rembourser sa dette actuelle en utilisant des actifs à court terme. La formule de ratio actuelle est

Actif à court terme ÷ Passif à court terme

Par exemple, si vos actifs pour la période étaient de 45 000 $ et vos passifs de 31 000 $, votre ratio actuel serait de 1,45.

45 000 $ ÷ 31 000 $ =1,45

Cela signifie que pour chaque dollar de passif à court terme, votre entreprise dispose de 1,45 $ d'actif à court terme. Un bon ratio actuel se situe entre 1,5 et 3, un ratio plus élevé indiquant que vous êtes en bonne position pour couvrir vos dettes. Dans l'exemple ci-dessus, un ratio actuel de 1,45 serait considéré comme légèrement faible, mais pas préoccupant à moins qu'il ne descende en dessous de 1.

Ratio d'endettement sur capitaux propres

Le ratio d'endettement mesure le montant de la dette que votre entreprise porte actuellement par rapport aux capitaux propres. Cette mesure est utilisée pour déterminer quelle part de vos actifs actuels est financée par une dette extérieure ou des capitaux propres de l'entreprise. La formule de calcul du ratio d'endettement est :

Dette totale ÷ Capitaux propres =Ratio d'endettement

Par exemple, si votre dette totale est de 500 000 $ et que vos capitaux propres sont de 1 000 000 $, votre ratio d'endettement est de 0,5, ce qui signifie que pour chaque dollar de capitaux propres, vous avez une dette de 0,50 $.

500 000 $ ÷ 1 000 000 $ =0,50

Plus le ratio d'endettement est faible, plus il indique que votre entreprise est entièrement financée par des fonds propres plutôt que par une dette extérieure.

Rapport rapide

Le ratio rapide est similaire au ratio actuel, mais n'utilise que la trésorerie et les équivalents de trésorerie. La formule du rapport rapide est :

Trésorerie + Titres négociables + Comptes débiteurs ÷ Passif à court terme =Ratio rapide

Si vos totaux en espèces étaient de 45 000 $, les titres négociables de 10 000 $ et les comptes débiteurs de 14 000 $, vous additionnez ces trois totaux et vous divisez par votre passif actuel, qui est de 29 000 $ pour déterminer votre ratio de liquidité.

(45 000 $ + 10 000 $ + 14 000 $) ÷ 29 000 $ =2,38

Un ratio rapide de 2,38 signifie que pour chaque dollar de passif, votre entreprise dispose de 2,38 $ d'actifs liquides.

La façon la plus simple de comprendre ce que signifient les chiffres de votre bilan est d'effectuer ces ratios simples. Bien que vous puissiez effectuer d'autres ratios plus complexes, ces trois éléments peuvent vous fournir les détails de base dont vous avez besoin pour prendre des décisions commerciales éclairées.

2. Analyse du compte de résultat

Vous pouvez choisir entre deux méthodes d'analyse du compte de résultat.

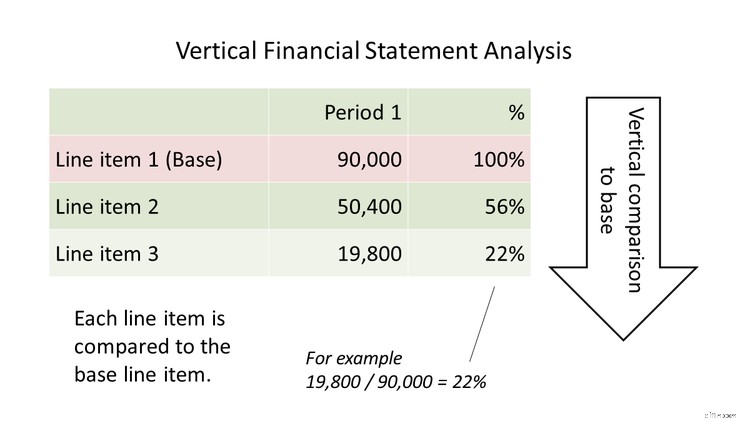

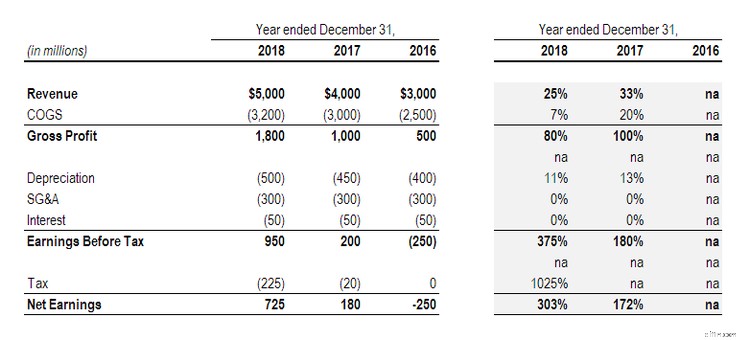

Analyse verticale

L'analyse verticale lit un compte de résultat verticalement, en affichant les totaux des postes et leur relation avec un total de référence. Par exemple, dans l'analyse verticale, vous pouvez considérer les ventes totales comme référence, avec tous les autres éléments de ligne un pourcentage du nombre de référence.

Analyse horizontale

L'analyse horizontale est une comparaison des totaux actuels aux totaux de la période précédente. L'analyse horizontale est extrêmement utile pour repérer les tendances, car elle compare les totaux du compte de résultat des périodes précédentes, qu'elles soient mensuelles, trimestrielles ou annuelles.

Vous pouvez également calculer des ratios financiers tels que le ratio de marge brute, le ratio de bénéfice d'exploitation et le ratio de bénéfice net en utilisant les chiffres de votre compte de résultat.

3. Analyse des flux de trésorerie

L'analyse des flux de trésorerie porte sur trois domaines différents :les flux de trésorerie d'exploitation, les flux de trésorerie utilisés pour investir et les flux de trésorerie provenant du financement. Vous pouvez calculer deux ratios qui vous aideront à analyser votre état des flux de trésorerie.

Ratio de couverture des flux de trésorerie

Le ratio de couverture des flux de trésorerie examine la capacité de votre entreprise à rembourser votre dette en espèces. La formule du ratio de couverture des flux de trésorerie est :

Flux de trésorerie net ÷ Dette totale =Ratio de couverture des flux de trésorerie

Par exemple, si vous avez un flux de trésorerie net de 27 000 $ et une dette totale de 15 000 $, le calcul serait le suivant :

27 000 $ ÷ 15 000 $ =1,8

Les résultats indiquent que pour chaque dollar de dette, vous avez 1,80 $ d'actifs.

Il est recommandé aux entreprises d'avoir un ratio de couverture des flux de trésorerie d'au moins 1.

Ratio de marge de trésorerie

Le ratio de marge de trésorerie est utilisé pour déterminer combien vous avez gagné pour chaque dollar de ventes. La formule de calcul de la marge de trésorerie est la suivante :

Trésorerie nette ÷ Ventes nettes =Marge de flux de trésorerie

Par exemple, si le flux de trésorerie net est de 27 000 $ et les ventes de 44 000 $, votre marge de trésorerie serait :

27 000 $ ÷ 44 000 $ =0,61 ou 61 %

Cela signifie que pour chaque dollar de vente, vous avez gagné 0,61 $ en espèces.

Ne réfléchissez pas trop à l'analyse des états financiers

L'analyse de vos états financiers n'est qu'une partie d'être un propriétaire d'entreprise actif et engagé. Bien que l'analyse financière puisse certainement virer à un territoire complexe, l'analyse de vos états financiers peut parfois consister à calculer quelques ratios financiers et à exécuter un compte de résultat comparatif. Commencez donc lentement en calculant quelques ratios, et au fur et à mesure que votre confiance grandit, effectuez une analyse encore plus approfondie.

-

Comptabilité pour les startups :un guide pour débutants

Êtes-vous prêt à faire la comptabilité de votre startup mais ne savez pas par où commencer ? Nous expliquerons limportance du suivi des transactions financières et quand il est acceptable de gérer la

-

Un guide pour les petites entreprises sur les états financiers pro forma

Les relevés pro forma aident les propriétaires dentreprise à déterminer le résultat futur de leurs décisions. La prochaine fois que vous envisagez de contracter de nouvelles dettes, créez des états pr

Comptabilité

- Les avantages et les inconvénients de l'analyse des états financiers

- Guide d'analyse financière pour les petites entreprises

- Guide d'analyse des états financiers

- Un guide du débutant pour fixer des objectifs financiers

- Un guide du débutant sur les projections financières en 2022

- Un guide pour débutants sur les bases de la comptabilité

- Un guide du débutant sur les catégories de dépenses d'entreprise

- Un guide du débutant pour l'analyse verticale en 2022

- Un guide du débutant sur les 4 états financiers

-

Prévisions financières :un guide pour les petites entreprises

Prévisions financières :un guide pour les petites entreprises Les entreprises utilisent des prévisions financières pour étudier leffet de décisions potentielles. Suivez ces huit étapes pour créer une prévision financière. La question qui provoque la colère de t...

-

Comprendre les assertions d'audit :un guide pour les petites entreprises

Comprendre les assertions d'audit :un guide pour les petites entreprises Lors de la préparation des états financiers, le préparateur affirme lexactitude fondamentale de ces états. Découvrez quelles sont les différentes assertions daudit et comment elles peuvent avoir un im...