Un guide pour les petites entreprises sur le cycle de conversion en espèces

Le cycle de conversion de trésorerie est une mesure utile pour les entreprises ayant des stocks qui vous aidera à mesurer le mouvement des stocks, le paiement et paiement de la dette en jours.

Le cycle de conversion de trésorerie est une mesure utile pour les entreprises ayant des stocks qui vous aidera à mesurer le mouvement des stocks, le paiement et paiement de la dette en jours. Le cycle de conversion de trésorerie (CCC) mesure le nombre de jours nécessaires pour convertir les investissements en stocks en espèces. Bien que la prémisse puisse sembler compliquée, il est facile de calculer ces conversions en espèces si vous comprenez la formule.

Présentation :Qu'est-ce que le cycle de conversion en espèces ?

Il existe de nombreux ratios financiers que les propriétaires de petites entreprises peuvent calculer pour avoir une bonne idée de la performance de leur entreprise. Bien que vous connaissiez probablement les ratios couramment utilisés tels que le ratio d'endettement, le ratio actuel ou le ratio rapide, le CCC n'est peut-être pas sur votre radar.

Parfois appelé cycle de trésorerie ou cycle d'exploitation net, le CCC est important, en particulier si vous achetez et déplacez régulièrement des stocks.

C'est parce que le CCC vous fournit une tonne d'informations à partir d'un seul calcul, comme le temps qu'il faut à votre entreprise pour convertir son inventaire actuel en espèces ou en ventes, le temps qu'il faut pour recouvrer les soldes des comptes clients des clients, et enfin , la rapidité avec laquelle vous devez payer vos vendeurs et vos fournisseurs.

Si vous utilisez un logiciel de comptabilité, vous pouvez extraire les totaux dont vous avez besoin pour calculer votre CCC directement à partir de vos états financiers.

Comment calculer le cycle de conversion en espèces

La formule de calcul du CCC est un processus en plusieurs étapes, vous obligeant à obtenir d'abord les totaux suivants :

- Jours d'inventaire restants, ou DIO

- Jours d'encours des ventes, ou DSO

- Jours payables restants, ou DPO

Chacun de ces totaux nécessite un calcul séparé, les résultats de ces calculs servant de base au calcul du CCC.

Vous aurez également besoin d'avoir le nombre de jours dans la période pour laquelle vous calculez le CCC. Par exemple, si vous le calculez pour l'année entière, vous utiliserez 365 jours.

Si vous calculez pour un mois ou un trimestre, vous utiliserez simplement le nombre de jours dans cette période particulière. Une fois que vous avez toutes ces informations, vous pouvez calculer le CCC en utilisant la formule du cycle de conversion en espèces :

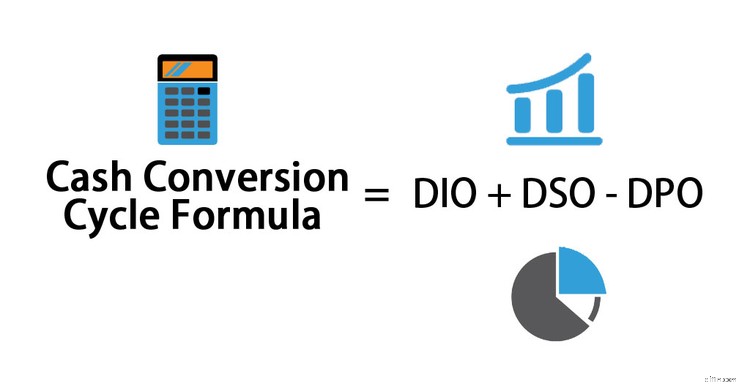

DIO + DSO - DPO =CCC

Un exemple du cycle de conversion en espèces

Sam fabrique et vend des armoires sur mesure. Pour mieux gérer son entreprise, Sam décide de calculer le CCC pour son entreprise pour 2019. Sam doit suivre de nombreuses étapes.

Étape 1 :Calculer le DIO

Sam doit d'abord calculer ses jours d'inventaire en circulation, ou DIO. Ceci est utilisé pour déterminer le nombre de jours nécessaires pour transformer l'inventaire en ventes, DIO indiquant le nombre de jours que l'inventaire est conservé avant d'être vendu.

Pour calculer DIO, Sam devra obtenir ses totaux d'inventaire de début et de fin pour 2019. Il devra également obtenir le coût des marchandises vendues pour cette même période.

Sur le compte de résultat de Sam, son inventaire initial pour 2019 était de 9 800 $ et son solde d'inventaire final était de 8 200 $, le coût des marchandises vendues pour l'année totalisant 98 000 $. Il peut maintenant calculer son DIO :

(9 800 $ + 8 200 $) ÷ 2 x 365 =33,52

98 000 $

Cela signifie qu'il faut environ 34 jours à Sam pour transformer son inventaire en ventes.

Étape 2 :Calculer le DSO

La deuxième étape consiste à calculer les jours de ventes exceptionnelles, ou DSO. Une mesure importante en soi, DSO indique le nombre de jours qu'il faut pour recouvrer les soldes des comptes clients après qu'une vente a été effectuée.

Pour calculer le DSO, Sam devra obtenir le solde moyen de ses comptes clients pour la période, ainsi que le total de ses ventes à crédit pour l'année.

Le solde initial des comptes débiteurs de Sam en 2019 était de 14 000 $, avec un solde final des comptes débiteurs de 10 000 $, ces deux totaux étant disponibles sur son bilan. Ensuite, Sam doit obtenir le total de ses ventes à crédit pour l'année à partir de son état des résultats, qui s'élève à 205 000 $.

Une fois ces totaux en place, Sam peut effectuer le calcul du DSO :

(14 000 $ + 10 000 $) ÷ 2 X 365 =21,36

205 000 USD

Ce résultat indique qu'il faut en moyenne 21 jours à Sam pour percevoir le paiement d'une facture.

Étape 3 :Calculer le DPO

La troisième étape consiste à calculer le nombre de jours qu'il faut à une entreprise pour payer ses créanciers, ses vendeurs et ses fournisseurs, ou les jours à payer en souffrance. Pour calculer le DPO, Sam devra obtenir le solde de ses dettes de début et de fin à partir de son bilan, ainsi que le coût des marchandises vendues pour la période.

Sam avait un solde initial de comptes fournisseurs de 7 500 $ et un solde final de comptes fournisseurs de 8 100 $. Son coût des marchandises vendues pour l'année était de 98 000 $, le même montant qui a été utilisé pour calculer les jours d'inventaire restants. Sam peut calculer les jours payables restants comme suit :

(7 500 $ + 8 100 $) ÷ 2 x 365 =29,05

98 000 $

Ce résultat indique qu'il faut en moyenne 29 jours à l'entreprise de Sam pour payer ses factures.

Étape 4 :Calculer le CCC

La dernière étape consiste à calculer le CCC. Cela se fait en additionnant le DIO et le DSO et en soustrayant le DPO.

33,52 + 21,36 - 29,05 =25,83

Le CCC de Sam est de 25,83, ce qui signifie qu'il faut environ 26 jours à l'entreprise de Sam pour transformer son inventaire en espèces.

FAQ

-

Plus le CCC de votre entreprise est bas, mieux c'est. Un nombre négatif est préférable, car cela signifie que vous maintenez un inventaire limité, que vous êtes payé rapidement et que vous ne payez généralement pas les créanciers avant que votre client ne vous ait payé.

-

Bien que le CCC soit utile pour les créanciers et les investisseurs potentiels, connaître le cycle de conversion en espèces est également utile pour vous.

Par exemple, le calcul du CCC peut indiquer l'efficacité de votre entreprise, si vous collectez les paiements de vos clients en temps voulu et même si vos produits se vendent bien.

-

D'autres ratios comptables sont plus utiles pour les entreprises sans inventaire, tels que le ratio actuel, le ratio rapide, l'analyse des liquidités ou le taux de rotation des comptes clients, qui sont tous mieux adaptés aux entreprises sans inventaire.

Un dernier mot sur le cycle de conversion en espèces

Également connu sous le nom de cycle d'exploitation net ou cycle de trésorerie, le cycle de conversion de trésorerie mesure les performances de l'entreprise étape par étape, de l'achat initial des stocks à la rapidité avec laquelle votre entreprise paie les fournisseurs et les fournisseurs pour les achats.

Le CCC peut vous en dire beaucoup sur votre entreprise, mais il nécessite plusieurs étapes et calculs avant que le chiffre final ne soit atteint. Le nombre CCC idéal sera bas, ce qui indique que votre entreprise peut vendre des stocks et encaisser rapidement ces ventes.

Connaître votre CCC peut vous fournir les informations dont vous avez besoin pour effectuer les ajustements nécessaires dans votre entreprise, de l'augmentation des ventes à la collecte sur ces factures de vente.

Si votre petite entreprise ne dispose pas de stocks, il existe d'autres calculs plus appropriés, mais si votre entreprise consiste à vendre des stocks, le calcul du CCC est toujours une bonne idée.

-

Un guide pour les petites entreprises sur la comptabilité analytique

La comptabilité analytique est un type de comptabilité qui trouve le coût précis de fabrication des produits. Les gestionnaires utilisent les informations de comptabilité analytique pour évaluer la re

-

Un guide pour les petites entreprises sur les heures facturables

Pour les consultants, les sous-traitants et les entreprises de services professionnels, les heures facturables constituent la principale source de revenus. Découvrez ce que sont les heures facturables

Comptabilité

- Qu'est-ce que le cycle de conversion en espèces ?

- Un guide pour les petites entreprises sur le CMS sans tête

- Un guide pour les petites entreprises sur le CMS découplé

- Un guide étape par étape du cycle comptable

- Comment calculer le fonds de roulement :un guide pour les petites entreprises 2022

- Guide des comptes en T :comptabilité des petites entreprises

- Plan comptable :un guide pour les petites entreprises

- Un guide pour les petites entreprises sur la balance de vérification

- Un guide de la rentabilité pour les petites entreprises

-

Un guide pour les petites entreprises sur les dépenses SG&A

Un guide pour les petites entreprises sur les dépenses SG&A Les frais de vente, généraux et administratifs (SG&A) sont ceux engagés pour assurer le fonctionnement de votre entreprise. Découvrez pourquoi ces dépenses sont séparées des autres dépenses profession...

-

Prévisions financières :un guide pour les petites entreprises

Prévisions financières :un guide pour les petites entreprises Les entreprises utilisent des prévisions financières pour étudier leffet de décisions potentielles. Suivez ces huit étapes pour créer une prévision financière. La question qui provoque la colère de t...