Un guide pour débutants sur l'utilisation des comptes d'actifs Contra

Les comptes d'actifs Contra sont utilisés pour tout suivre, des dépenses d'amortissement aux marchandises retournées. Découvrez ce qu'est un contre-actif et comment vous pouvez utiliser ces comptes dans votre petite entreprise.

Les comptes d'actifs Contra sont utilisés pour tout suivre, des dépenses d'amortissement aux marchandises retournées. Découvrez ce qu'est un contre-actif et comment vous pouvez utiliser ces comptes dans votre petite entreprise. Les comptes de contrepartie sont ceux associés à un compte associé et utilisés pour suivre et compenser la valeur du compte auquel ils sont associés. Par exemple, si votre compte a normalement un solde débiteur, le compte de contrepartie qui lui est associé aurait un solde créditeur normal.

S'ils sont associés à un compte d'actif, les comptes de contrepartie auront toujours un solde créditeur, mais s'ils sont associés à un compte qui présente normalement un solde créditeur, un compte de contrepartie aura un solde débiteur.

Les comptes d'actif de contrepartie auront toujours un solde créditeur puisque les comptes auxquels ils sont associés ont un solde débiteur. Nous vous expliquerons dans cet article ce qu'est un compte de contre-actif et comment les utiliser correctement.

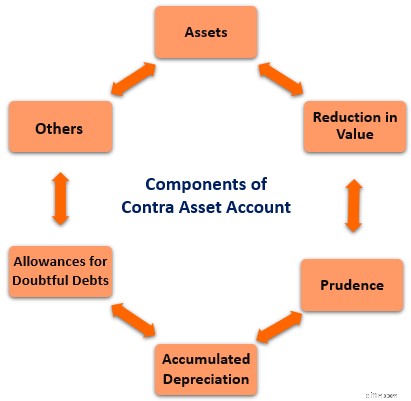

Présentation :qu'est-ce qu'un compte de contre-actif ?

En comptabilité, les actifs sont des objets de valeur que votre entreprise possède. Votre compte bancaire, l'inventaire que vous stockez actuellement, l'équipement que vous achetez et le solde de vos comptes clients sont tous considérés comme des comptes d'actif.

Les comptes d'actif conservent toujours un solde débiteur, donc chaque fois que vous augmentez la valeur d'un actif, comme lorsque vous déposez des paiements client ou facturez un client, ce compte d'actif est débité ou augmenté. De même, lorsque vous payez une facture, votre compte de trésorerie est réduit (crédité) car vous réduisez le solde.

Les comptes d'actifs de contrepartie sont utilisés en relation avec un compte d'actifs standard et sont conçus pour compenser le solde du compte auquel ils sont associés. Contrairement aux comptes d'actifs réguliers, qui ont toujours un solde débiteur, les comptes d'actifs de contrepartie auront un solde créditeur.

Par exemple, lors de l'amortissement d'un actif, le compte d'amortissement cumulé est utilisé pour réduire la valeur comptable de l'actif tout en gardant une trace du montant total de l'amortissement qui a été comptabilisé à ce jour.

Si vous utilisez un logiciel de comptabilité, vous pourrez créer des comptes de contrepartie lors de la configuration de votre plan comptable.

Si vous utilisez toujours des systèmes de comptabilité manuels, vous devrez faire un peu plus de travail en enregistrant votre charge d'amortissement cumulée dans votre grand livre tout en la signalant également sur votre bilan en tant que compte d'actif de contrepartie.

Pourquoi les comptes d'actifs de contrepartie sont-ils importants pour les entreprises ?

Les comptes d'actifs Contra fournissent aux propriétaires d'entreprise la valeur réelle de certains comptes d'actifs. Par exemple, supposons que le solde de vos comptes clients s'élève actuellement à 11 500 $, mais que vous n'êtes pas tout à fait sûr de pouvoir recouvrer la totalité du solde dû.

En utilisant la provision pour créances douteuses, le compte d'actif de contrepartie reflétera plus précisément le solde réel de vos comptes clients et vous assurera que vos états financiers reflètent les informations les plus précises possibles.

3 types de comptes d'actifs de contrepartie

Les comptes de contre-actifs peuvent être utilisés dans divers domaines, mais il existe trois exemples de contre-actifs auxquels vous devez porter une attention particulière.

1. Amortissement cumulé

Le compte d'amortissement cumulé est peut-être le compte d'actif de contrepartie le plus couramment utilisé par les propriétaires d'entreprise.

Chaque fois que vous devez amortir un actif, vous utiliserez un compte d'amortissement cumulé contre l'actif, qui enregistre le montant de l'amortissement qui a été passé en charges tout en compensant la valeur de l'actif amorti.

Ce compte a deux objectifs :suivre les dépenses d'amortissement totales tout en vous fournissant la valeur comptable exacte de l'actif amorti.

2. Inventaire obsolète

Si vous gardez beaucoup d'inventaire en stock, il y a de fortes chances qu'une partie de l'inventaire devienne obsolète. Cela arrive fréquemment aux entreprises de fabrication qui vendent des produits avec une date d'expiration, car tout stock restant en stock après la date d'expiration devient rapidement obsolète.

Si vous vous retrouvez avec un stock obsolète d'une valeur de 3 000 $, vous ferez l'écriture comptable suivante :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 73-07-2020 | Obsolescence des stocks | 3 000 $ | |

| 31-07-2020 | Allocation pour inventaire obsolète | 3 000 $ |

L'obsolescence des stocks est un compte de dépenses, tandis que la provision pour stocks obsolètes est un compte de contre-actif, qui vise à réduire la valorisation des stocks sur votre bilan.

La radiation de votre inventaire obsolète de cette manière vous permet de passer en charge le coût de l'inventaire obsolète tout en diminuant votre solde d'inventaire actuel à l'aide du compte d'actif de contrepartie.

3. Provision pour créances douteuses

Si vous offrez des conditions de crédit à vos clients, vous savez probablement que tous ne paieront pas. C'est là qu'intervient la provision pour créances douteuses. La création de ce compte de contre-actif constitue une protection contre la surestimation du solde de vos comptes clients.

Vous pouvez estimer le total à enregistrer dans la provision pour créances douteuses en fonction des totaux des revenus irrécouvrables de l'année précédente ou vous pouvez estimer le montant de manière prudente.

Un exemple d'enregistrement d'un contre-actif

Le but d'un compte d'actif de contrepartie est de réduire la valeur du compte d'actif auquel il est associé. Par exemple, si vous achetez une machine pour votre entreprise en août, vous amortirez cette machine à partir de septembre. L'écriture comptable après l'achat de la machinerie serait :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 01/08/2020 | Machinerie | 8 000 $ | |

| 01/08/2020 | Espèces | 8 000 $ |

Vous devrez également créer un compte d'actif de contrepartie pour suivre la charge d'amortissement qui sera enregistrée à partir de septembre. Ce compte de contre-actif compensera également la valeur actuelle de la machinerie. Lorsque vous commencez à amortir les machines en septembre, ce serait l'entrée :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 01/09/2020 | Dotation aux amortissements | 133,33 $ | |

| 01/09/2020 | Amortissement cumulé | 133,33 $ |

Le compte d'actif de contrepartie, l'amortissement cumulé, est toujours un solde créditeur. Ce solde est utilisé pour compenser la valeur de l'actif amorti. Ainsi, à compter du 1er septembre, votre actif de 8 000 $ a désormais une valeur comptable de 7 866,67 $.

Vous continuerez à utiliser le compte d'actif de contrepartie jusqu'à ce que l'équipement ait été complètement amorti, retiré ou vendu.

FAQ

-

Oui. Ils doivent avoir un solde créditeur ou un solde nul, selon qu'ils sont encore utilisés ou non. Par exemple, lorsque vous avez terminé l'amortissement d'un actif, le compte d'actif de contrepartie pour l'amortissement cumulé aura un solde nul.

-

Vous n'êtes pas obligé de le faire, mais même une petite entreprise bénéficiera de l'utilisation du compte d'actif de contrepartie pour les comptes débiteurs. Cela élimine le besoin de radier les soldes importants des comptes clients à la fin de l'année puisqu'ils ont déjà été comptabilisés.

-

Cela dépend vraiment de ce que vous vendez. Si vous stockez une quantité limitée d'inventaire, vous pourriez probablement vous en passer.

Toutefois, si vous vendez des articles qui deviennent rapidement obsolètes, tels que des produits consommables avec une date d'expiration ou des appareils électroniques qui deviennent rapidement obsolètes, il est indispensable d'utiliser la provision pour stocks obsolètes.

Un dernier mot sur les comptes de contre-actif

Vous n'avez peut-être pas besoin d'utiliser des comptes de contre-actif pour le moment, mais à mesure que votre entreprise se développe, l'utilisation de comptes de contre-actif deviendra probablement une nécessité.

Bien que le suivi des comptes d'actifs de contrepartie soit fastidieux pour les comptables et les commis à la comptabilité utilisant des systèmes de comptabilité manuels, si vous utilisez un logiciel de comptabilité, vous constaterez que la plupart du travail est fait pour vous.

Dans les deux cas, l'utilisation de ces comptes peut vous aider à mieux gérer les dépenses d'amortissement, à maintenir l'exactitude de votre solde de comptes clients, et à éliminer et comptabiliser correctement les stocks obsolètes.

-

Un guide du débutant sur l'amortissement cumulé

Lamortissement cumulé est la somme des coûts damortissement imputés à un actif. LAscent vous explique comment calculer et enregistrer lamortissement cumulé. Cela a été inculqué dans beaucoup de nos e

-

Un guide du débutant sur la comptabilité en partie double

La comptabilité en partie double et la comptabilité en partie double utilisent toutes deux débits et crédits pour enregistrer et gérer les transactions financières. À la base, la comptabilité en parti

Comptabilité

- Qu'est-ce qu'un compte d'actif de contrepartie ?

- Un guide du débutant sur les projections financières en 2022

- Un guide pour débutants sur les bases de la comptabilité

- Un guide du débutant sur les ratios comptables

- Un guide du débutant sur les billets à payer

- Un guide du débutant sur les actifs incorporels (2022)

- Un guide pour débutants sur la crypto-monnaie

- Guide du débutant ultime pour la répartition de l'actif

- Guide du débutant sur la répartition des actifs par rapport à la diversification

-

Un guide du débutant pour l'analyse horizontale

Un guide du débutant pour l'analyse horizontale Lanalyse horizontale, ou analyse des tendances, est une méthode par laquelle les états financiers sont comparés pour révéler les performances financières sur une période spécifique de temps. Utilisez-...

-

Un guide du débutant pour les organismes sans but lucratif

Un guide du débutant pour les organismes sans but lucratif Existe-t-il vraiment une différence entre les organisations à but non lucratif et les organisations à but non lucratif ? Bien que les deux soient créés pour profiter aux autres, il existe quelques dif...