Un guide du débutant sur les types de passifs sur un bilan

Les passifs sont les dettes dues aux fournisseurs. Mais saviez-vous qu'il existait différents types de passifs ? Nous expliquons les passifs à court et à long terme et l'impact de chaque type sur votre entreprise.

Les passifs sont les dettes dues aux fournisseurs. Mais saviez-vous qu'il existait différents types de passifs ? Nous expliquons les passifs à court et à long terme et l'impact de chaque type sur votre entreprise. Comme les actifs, les passifs font partie de la conduite des affaires. Bien que vous sachiez probablement que les passifs représentent les dettes que votre entreprise doit, vous ne savez peut-être pas qu'il existe différents types de passifs. Prenez quelques minutes et découvrez les différents types de passifs et comment ils peuvent affecter votre entreprise.

Présentation :que sont les passifs ?

En tant que propriétaire d'une petite entreprise, vous devez comptabiliser correctement les actifs et les passifs. Si vous vous souvenez bien, les actifs sont tout ce que votre entreprise possède, tandis que les passifs sont tout ce que votre entreprise doit. Le solde de vos comptes fournisseurs, vos impôts, vos hypothèques et vos prêts commerciaux sont tous des exemples de choses que vous devez ou dettes.

La meilleure façon de suivre à la fois les actifs et les passifs consiste à utiliser un logiciel de comptabilité, qui aidera à classer correctement les passifs. Cependant, même si vous utilisez un système de comptabilité manuel, vous devez toujours enregistrer correctement les passifs.

Types de passifs sur un bilan

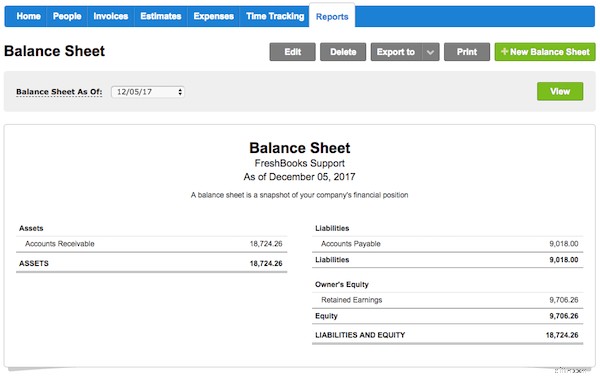

Il existe deux principales catégories de passifs au bilan :les passifs courants ou à court terme et les passifs à long terme.

- Passifs à court terme sont toutes les dettes qui seront payées dans un délai d'un an. Votre facture de services publics serait considérée comme un passif à court terme.

- Passifs à long terme sont des dettes qui ne seront pas payées dans un délai d'un an. Il peut s'agir d'effets à payer et d'hypothèques, bien que la partie exigible dans l'année doive être classée comme un passif à court terme.

Bien que peu utilisé, il existe une troisième catégorie de passifs qui peuvent être ajoutés à votre bilan. Appelé passifs éventuels , cette catégorie est utilisée pour comptabiliser les responsabilités potentielles, telles que les poursuites ou les garanties d'équipement et de produit.

Les passifs éventuels ne sont enregistrés dans votre bilan que s'ils sont susceptibles de se produire.

Les passifs à court et à long terme comprennent plusieurs types de passifs avec lesquels vous devrez vous familiariser afin de les enregistrer correctement.

Passifs courants

Type 1 :comptes créditeurs

La responsabilité des comptes fournisseurs est probablement la responsabilité avec laquelle vous êtes le plus familier. Pour les petites entreprises, les comptes créditeurs peuvent être le seul passif affiché au bilan.

Les comptes créditeurs représentent l'argent dû aux vendeurs, aux services publics et aux fournisseurs de biens ou de services qui ont été achetés à crédit. La plupart des comptes créditeurs doivent être payés dans les 30 jours, bien que dans certains cas, cela puisse être aussi court que 10 jours, selon les conditions comptables proposées par le vendeur ou le fournisseur.

Type 2 :Principe et intérêts à payer

Si vous avez un prêt ou une hypothèque, ou toute dette à long terme sur laquelle vous effectuez des paiements mensuels, vous devrez probablement également le principal et les intérêts mensuels pour l'année en cours. Le solde du principal ou des intérêts dus sur le prêt serait considéré comme un passif à long terme.

Type 3 :prêts à court terme

Un prêt à court terme est un prêt qui est dû et remboursable dans un délai de 12 mois. Tout prêt échu et exigible depuis plus d'un an serait considéré comme un passif à long terme.

Type 4 :Impôts à payer

Les impôts sur le revenu et les taxes de vente doivent être correctement comptabilisés. Selon votre calendrier de paiement et votre juridiction fiscale, les impôts peuvent devoir être payés mensuellement, trimestriellement ou annuellement, mais dans tous les cas, ils sont probablement dus et payables dans un délai d'un an.

Type 5 :charges à payer

Lorsque vous utilisez la comptabilité d'exercice, vous rencontrerez probablement des moments où vous devrez enregistrer les charges à payer. Les charges à payer sont des dépenses que vous avez déjà engagées et que vous devez comptabiliser au cours du mois en cours, bien qu'elles ne soient payées que le mois suivant.

Les charges à payer comprennent généralement les salaires et traitements, les loyers et les services publics.

Type 6. Revenus non gagnés

Les revenus non gagnés sont de l'argent qui a été reçu par un client avant la livraison des biens et services.

Lorsque votre client vous paie trois mois à l'avance, cet argent est considéré comme un revenu non gagné et est classé comme un passif à court terme, où il restera jusqu'à ce que les biens et/ou services aient été livrés au client.

Passifs à long terme

Type 1 :Effets à payer

Les effets à payer sont similaires aux comptes à payer ; la différence est la présence d'une promesse écrite de payer. Un accord de prêt formel dont les conditions de paiement s'étendent sur plus d'un an est considéré comme un effet à payer.

Type 2 :hypothèque à payer

Tout prêt hypothécaire à payer est enregistré comme un passif à long terme, bien que le principal et les intérêts dus dans l'année soient considérés comme un passif courant et soient enregistrés comme tels.

Type 3 :Obligations à payer

Les obligations sont généralement émises par les services publics, les hôpitaux et les administrations locales.

Les entités émettrices des obligations acceptent formellement de payer des intérêts sur toutes les obligations émises, les intérêts étant généralement payés tous les six mois ou annuellement, tout en acceptant également de payer le montant principal à une date spécifiée dans l'accord formel. Les obligations à payer sont toujours considérées comme une dette à long terme.

Type 4 :passifs d'impôts différés

Le passif d'impôt différé fait référence à tous les impôts qui doivent être payés par votre entreprise, mais qui ne sont pas dus dans les 12 prochains mois. Si vous savez que vous paierez la taxe dans les 12 mois, elle doit être enregistrée comme un passif courant.

Type 5 :contrats de location-acquisition

Les contrats de location-acquisition sont un peu délicats. Un contrat de location-acquisition fait référence à la location d'équipement plutôt qu'à l'achat d'équipement au comptant.

Le montant du contrat de location-acquisition est inclus dans votre bilan en tant qu'actif à long terme, tandis que ce même montant devra également être enregistré en tant que passif à long terme, reflétant le montant dû sur le contrat de location.

FAQ

-

Alors que les deux reflètent l'argent dû à une source extérieure, les passifs courants représentent l'argent dû qui est dû dans les 12 prochains mois. Les passifs à long terme reflètent les sommes dues qui ne sont pas dues et payables dans un délai de 12 mois.

C'est pourquoi les comptes créditeurs sont considérés comme un passif à court terme, tandis que votre prêt hypothécaire serait considéré comme un passif à long terme.

-

Si vous êtes une très petite entreprise, il est probable que le seul passif qui apparaît sur votre bilan soit le solde de vos comptes fournisseurs.

Bien que vous puissiez certainement les enregistrer comme un passif à vos propres fins de déclaration, si vous partagez vos états financiers avec des agences, des investisseurs, des prêteurs ou d'autres institutions financières externes, vous devrez séparer correctement les passifs à court et à long terme.

-

C'est en fait les deux. Par exemple, si vous avez une hypothèque de 30 ans sur votre immeuble de bureaux, le montant dû dans les 12 prochains mois doit être enregistré comme un passif à court terme, tandis que le reste du solde dû doit être enregistré comme un passif à long terme.

La gestion des passifs fait partie du métier de propriétaire d'entreprise

Si vous possédez une entreprise, vous allez avoir des dettes. Même s'il ne s'agit que de la facture d'électricité et du loyer de votre bureau, ils doivent toujours être suivis et enregistrés.

À mesure que votre entreprise se développe et que vous contractez de plus en plus de dettes, il devient encore plus important de comprendre la différence entre les passifs à court et à long terme afin de vous assurer qu'ils sont correctement enregistrés.

-

Un guide du débutant sur la balance de vérification post-clôture

La préparation dune balance générale après clôture est une étape importante du cycle comptable. Réalisée après la clôture des écritures, la balance de vérification post-clôture prépare vos comptes pou

-

Actif vs Passif :quelle est la différence ?

Votre bilan est divisé en deux parties, lactif et le passif. Les actifs sont les ressources que votre entreprise possède, tandis que les passifs sont ce que votre entreprise doit. Lisez la suite pour

Comptabilité

- Guide essentiel de la fraude sur les comptes fournisseurs :types,

- Qu'est-ce que le bilan de la Fed ?

- Qu'est-ce que le bilan ?

- Quels sont les principaux types de passifs ?

- Un regard sur le bilan de l'entreprise

- Le guide ultime du processus des comptes fournisseurs

- Un guide du débutant sur les billets à payer

- Types courants de prêts :un guide pour débutants

- Le guide complet du débutant sur le secteur des services financiers

-

La méthode d'amortissement dégressif double :un guide pour débutants

La méthode d'amortissement dégressif double :un guide pour débutants Lamortissement dégressif double (DDB) est une méthode damortissement accéléré qui dépense lamortissement au double du taux normal. Apprenez à calculer DDB ici. Lamortissement est utilisé pour réparti...

-

Un guide du débutant pour comprendre le ratio de couverture en espèces

Un guide du débutant pour comprendre le ratio de couverture en espèces Le ratio de couverture de trésorerie est un ratio comptable qui mesure la capacité de votre entreprise à payer les intérêts débiteurs. Si vous payez actuellement des intérêts sur des prêts, découvrez ...