Guide de la méthode d'identification spécifique des coûts d'inventaire

La méthode d'identification spécifique du contrôle des stocks est utile pour les entreprises proposant des produits uniques ou à prix élevé. Voici comment mettre en œuvre cette méthode dans votre entreprise.

La méthode d'identification spécifique du contrôle des stocks est utile pour les entreprises proposant des produits uniques ou à prix élevé. Voici comment mettre en œuvre cette méthode dans votre entreprise. Nous avons couvert plusieurs types de gestion des stocks, y compris LIFO vs FIFO et le coût moyen pondéré. Nous avons également réfléchi à l'opportunité d'utiliser un système d'inventaire permanent ou périodique.

Chacune de ces méthodes est couramment utilisée et facile à gérer. La méthode dont nous allons parler aujourd'hui n'est cependant pas si facile à gérer. Il nécessite le suivi spécifique de chaque unité achetée et vendue.

Lisez la suite pour savoir pourquoi vous pouvez utiliser cette méthode alors que d'autres méthodes, telles que la méthode du premier entré, premier sorti, sont beaucoup plus faciles à mettre en œuvre.

Aperçu :Quelle est la méthode d'identification spécifique ?

La méthode d'identification spécifique est un moyen de calculer le coût des marchandises vendues et le stock final en suivant chaque unité de stock et en ajustant les soldes lorsque le stock est vendu et lorsqu'il est acheté.

Cette méthode est généralement utilisée par les entreprises qui vendent des produits coûteux ou qui souhaitent contrôler de très près les stocks et suivre les tendances des ventes.

3 exemples utilisant la méthode d'identification spécifique

Examinons quelques exemples de la méthode d'identification spécifique et comparons ses résultats à ceux que nous obtiendrions en utilisant d'autres méthodes.

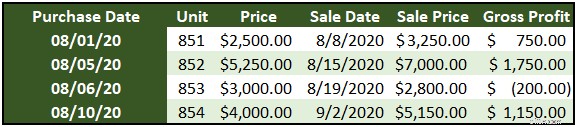

1. Coches de José

Jose's Coches achète des voitures aux enchères, puis les revend après avoir effectué des réparations. Jetez un œil à la rotation des stocks de Jose et à la façon dont le coût des marchandises vendues et le bénéfice brut sont calculés.

Pour l'entreprise de Jose, l'une des méthodes les plus courantes de gestion des stocks, comme le coût moyen pondéré, ne serait pas applicable. La formule du coût moyen pondéré utiliserait les unités 851, 852 et 853 pour arriver à un coût moyen de vente de 851.

Étant donné que chaque article est unique et que son coût n'a rien à voir avec les autres, une identification spécifique doit être utilisée pour calculer le coût et la marge brute.

2. Lavages de l'île d'Iliana

Ensuite, examinons un exemple où l'utilisation d'une méthode commune serait faisable.

Pour l'activité de lavage de voitures d'Iliana, l'importance de la gestion des stocks vient du suivi des tendances des ventes. Elle vend plusieurs types différents de désodorisants qui coûtent tous à peu près le même prix. Voici une journée type de ventes et d'achats qui ont constitué son inventaire. Chaque unité se vend 5 $.

Les ventes de désodorisants d'Iliana se font en grappes. Autrefois la crème de la crème, l'herbe fraîchement coupée ne s'est vendue que trois unités le jour de notre exemple. Brisket, d'autre part, est le moteur des ventes en ce moment.

En suivant de près les unités qui se vendent le plus chaque jour, Iliana est en mesure de passer des commandes intelligentes et d'afficher avec précision le coût de chaque parfum. Le premier tableau du graphique montre les achats effectués dans la semaine précédant notre exemple de jour et le second tableau montre les unités vendues ce jour-là.

Si elle avait utilisé l'inventaire FIFO pour calculer le COGS et le bénéfice brut pour ce jour de vente, elle aurait calculé le nombre total d'unités vendues ce jour-là, soit 66. Pour arriver à 66 unités à partir du registre des achats, elle prendrait les 20 vanille et unités de linge et 26 de la poitrine.

Il s'agit d'un coût des marchandises vendues de 83,90 $. Avec des ventes de 330 $, le bénéfice brut s'élève à 246,10 $, juste un peu au-dessus du total de 243,60 $ en utilisant une identification spécifique.

3. Ventes de stocks

L'utilisation la plus courante d'une identification spécifique ne s'applique probablement pas à votre entreprise. Lorsque vous négociez des actions, vous pouvez utiliser cette méthode pour la déclaration fiscale. Par exemple, supposons que vous ayez acheté des actions à quatre moments différents sur un certain nombre d'années.

Lorsque vous décidez d'en vendre, vous pouvez choisir l'achat qui a le prix le plus élevé pour réduire vos impôts maintenant. Bien sûr, vous devrez éventuellement vendre certaines actions au prix le plus bas, mais vous pouvez le faire au moment qui convient le mieux à vos objectifs fiscaux et financiers.

3 avantages de l'utilisation de la méthode d'identification spécifique

Voici trois avantages à utiliser la méthode d'identification spécifique.

1. Il n'y a pas de conjectures

Le principal avantage est que votre coût des marchandises vendues et vos numéros d'inventaire final seront toujours exactement corrects, tant que vous confirmez avec un inventaire final pour détecter le vol ou la détérioration.

Vous n'avez pas à vous soucier de faire correspondre le nombre d'unités de cette vente à différents achats, car chaque unité a un coût qui lui est attribué.

2. Vous savez exactement ce qui se vend

Si vous vendez différentes versions d'articles similaires, comme l'entreprise de lavage de voiture ci-dessus, votre logiciel de gestion des stocks vous fournira des données à jour sur les articles qui se vendent le plus. Cela vous permettra d'acheter de nouveaux stocks qui correspondent à vos tendances de vente actuelles.

3. Vous pouvez suivre un inventaire hétérogène

Les méthodes de coût moyen et LIFO ont été conçues pour suivre des marchandises homogènes (pensez à 20 000 unités de la même chemise blanche ou à 150 rouleaux de papier de même taille). Si vous vendez des articles hétérogènes qui ne peuvent pas être comptés ensemble, une identification spécifique est probablement le meilleur moyen de gérer l'inventaire.

3 inconvénients de l'utilisation de la méthode d'identification spécifique

Voici trois inconvénients à l'utilisation d'une identification spécifique.

1. Cela peut demander beaucoup de travail

Vous aurez besoin d'instituer un moyen de suivre chaque unité. Si votre inventaire est suffisamment unique, cela pourrait être aussi simple que de vérifier une feuille de calcul. S'il n'est pas unique, vous devrez peut-être le suivre avec des codes-barres ou des puces RFID.

2. Ce n'est probablement pas nécessaire

À moins que vous ne vendiez que quelques articles par an et que chacun ait un coût sensiblement différent, vous pourrez probablement vous rapprocher très étroitement des numéros d'identification spécifiques avec l'une des méthodes les plus couramment utilisées.

3. Vous pouvez manipuler le revenu net

Si vous êtes en mesure de choisir exactement l'unité à vendre, et donc de l'utiliser dans le calcul du COGS pour chaque vente, il peut devenir tentant de choisir délibérément l'unité la plus chère si vous souhaitez afficher un revenu net inférieur (pour les impôts), ou le l'unité la moins chère si vous souhaitez afficher un revenu plus élevé (pour la banque).

S'en tenir à une méthode plus couramment utilisée élimine cette tentation.

Votre petite entreprise doit-elle utiliser la méthode d'identification spécifique ?

La réponse est probablement non. Cependant, l'identification spécifique est un excellent outil dans certaines situations limitées. Si cela convient à votre entreprise, vous vous en êtes probablement rendu compte dès que vous avez commencé à lire cet article.

Si vous exploitez une entreprise d'entretien CVC et vendez des appareils d'occasion de temps en temps, vous devriez probablement utiliser une identification spécifique. Si vous fabriquez des motos personnalisées uniques, vous devriez probablement utiliser une identification spécifique. Mais si vous gérez un dépanneur, utilisez la méthode FIFO ou la méthode du coût moyen.

Mieux connaître l'inventaire

Ne vous inquiétez pas si vous finissez par utiliser un système d'inventaire périodique et la méthode du bénéfice brut pour compléter vos livres chaque trimestre. Si c'est la bonne voie à suivre pour votre entreprise, le travail sera fait.

Si vous devez utiliser la méthode d'identification spécifique, assurez-vous d'effectuer un suivi correct et faites un inventaire une fois par mois pour vérifier vos chiffres.

-

La méthode d'amortissement dégressif double :un guide pour débutants

Lamortissement dégressif double (DDB) est une méthode damortissement accéléré qui dépense lamortissement au double du taux normal. Apprenez à calculer DDB ici. Lamortissement est utilisé pour réparti

-

Calcul du taux des frais généraux :un guide étape par étape

Connaître votre taux de frais généraux est important pour les entreprises de toute taille. Apprenez à calculer votre taux de frais généraux et ce que signifient les résultats. Le taux de frais généra

Comptabilité

- Coûts d'inventaire

- Le guide définitif de l'inventaire perpétuel

- Le guide des logiciels de gestion des dépenses 2020 pour les entreprises

- La méthode d'évaluation des stocks au coût moyen

- Frais de commission avec la stratégie de capture de dividendes

- Un guide d'investissement logiciel facile pour les non avertis sur le plan technique

- La méthode boule de neige de la dette pour réduire la dette

- Comptabilité d'un magasin de détail :un guide ultime

- Guide du débutant de la méthode BRRRR

-

Un guide pour les petites entreprises sur la méthode FIFO

Un guide pour les petites entreprises sur la méthode FIFO Apprenez à utiliser la méthode FIFO et pourquoi elle peut être la meilleure option pour faire correspondre les pratiques réelles à la comptabilité des stocks . Lun des premiers choix quune entreprise...

-

La méthode du coût moyen pondéré :un guide pour les petites entreprises

La méthode du coût moyen pondéré :un guide pour les petites entreprises Un guide expliquant comment fonctionne la méthode du coût moyen pondéré et pourquoi elle peut ou non fonctionner pour votre entreprise. Les archives de Stormlight et Atlas haussa les épaules sont deu...