Un guide du débutant sur les billets à payer

Les billets à payer sont un accord formel, ou un billet à ordre, entre votre entreprise et une banque, une institution financière ou un autre prêteur.

Contrairement aux comptes créditeurs, qui sont considérés comme un passif à court terme, les effets à payer peuvent être classés comme un passif à court terme ou à long terme, selon les modalités de remboursement indiquées dans le billet à ordre.

Présentation :qu'est-ce que les effets à payer ?

Les billets à payer sont un billet à ordre écrit qui promet de payer une somme d'argent déterminée à une certaine date. Un billet à ordre peut être émis par l'entreprise bénéficiaire du prêt ou par une institution financière telle qu'une banque. Un billet à ordre est toujours signé par les deux parties.

Voici quelques circonstances dans lesquelles un billet à ordre peut être émis :

- Vous achetez des matériaux en vrac auprès d'un fournisseur ou d'un fabricant

- Vous décidez d'acheter une usine de fabrication, un bâtiment ou de l'équipement pour votre entreprise

- Vous bénéficiez d'un prêt important d'une banque ou d'un établissement financier

Il existe d'autres cas où des billets à payer ou un billet à ordre peuvent être émis, selon le type d'entreprise que vous avez.

Chaque fois qu'un billet à ordre est émis, votre comptable ou votre comptable doit le classer comme effets à payer.

Les billets à payer sont considérés comme une promesse écrite de rembourser le prêt et précisent généralement les conditions exactes de l'accord, telles que le montant à rembourser, la date d'échéance de chaque paiement, le taux d'intérêt inclus dans l'accord et le montant des intérêts. qui devra être remboursé.

Si le prêt doit être remboursé dans un délai d'un an, il sera considéré comme un passif à court terme. Cependant, si le prêt n'est pas dû avant deux ans, il sera classé comme un passif à long terme.

Notes à payer et comptes fournisseurs :quelle est la différence ?

Bien que les comptes créditeurs et les effets à payer soient des comptes de passif et représentent tous deux le montant dû et payable à un fournisseur ou à une institution financière, il existe plusieurs différences majeures entre ces deux comptes de passif.

Les comptes créditeurs sont toujours considérés comme des passifs à court terme qui sont dus et payables dans un délai d'un an.

Il n'y a pas d'accords écrits concernant les comptes créditeurs, qui représentent généralement des fournitures ou des services achetés à crédit qui vous ont été accordés par des fournisseurs avec lesquels vous faites affaire régulièrement. Vos dépenses professionnelles quotidiennes telles que les fournitures de bureau, les services publics, les biens à utiliser comme inventaire et les services professionnels tels que les services juridiques et autres services de conseil sont tous considérés comme des comptes créditeurs.

Les billets à payer sont un contrat formel qui contient une promesse écrite de rembourser un prêt. L'achat d'un véhicule de société, d'un immeuble ou l'obtention d'un prêt auprès d'une banque pour votre entreprise sont tous considérés comme des effets à payer. Les billets à payer peuvent être classés soit comme un passif à court terme, s'ils sont dus dans un délai d'un an, soit comme un passif à long terme, si la date d'échéance est supérieure à un an à compter de la date d'émission du billet.

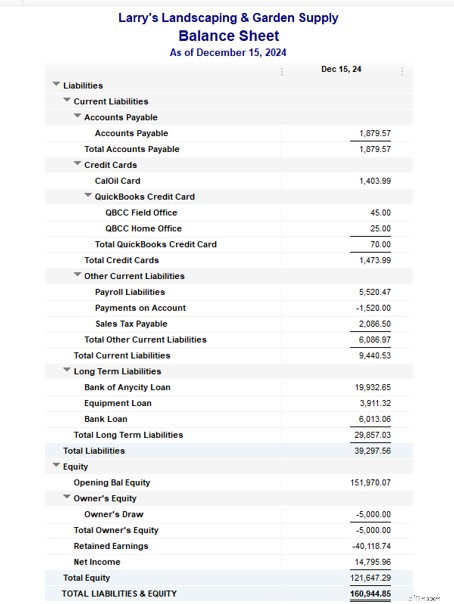

Un exemple de billets à payer au bilan

Les comptes créditeurs figurent toujours dans les passifs courants de votre bilan, ainsi que d'autres passifs à court terme tels que les paiements par carte de crédit.

Cependant, les effets à payer sur un bilan peuvent être trouvés soit dans les passifs courants, soit dans les passifs à long terme, selon que le solde est exigible à moins d'un an.

Dans ce cas, le prêt Bank of Anycity, un prêt d'équipement et un autre prêt bancaire sont tous classés comme passifs à long terme, ce qui indique qu'ils ne sont pas exigibles dans un délai d'un an.

Un exemple d'écriture de journal des effets à payer

Voici un exemple de billets à payer et des intérêts correspondants, et comment chacun est enregistré comme une écriture de journal. Bien sûr, vous devrez utiliser une comptabilité en partie double pour enregistrer correctement le prêt.

Vous avez récemment demandé et obtenu un prêt de la Northwest Bank d'un montant de 50 000 $. Le billet à ordre est payable deux ans à compter de l'émission initiale du billet, qui est datée du 1er janvier 2020, de sorte que le billet serait dû le 31 décembre 2022. De plus, il existe un taux d'intérêt de 6 %, qui est payable trimestriellement.

Pour la première écriture au journal, vous débiterez votre compte de caisse du montant du prêt :50 000 $, puisque votre trésorerie augmente une fois le prêt reçu. Vous aurez également des notes de crédit à payer pour enregistrer le prêt.

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 1-1-2020 | Espèces en banque | 50 000 $ | |

| 1-1-2020 | Effets à payer | 50 000 $ |

Il y a toujours des intérêts sur les effets à payer, qui doivent être enregistrés séparément. Dans cet exemple, il y a un taux d'intérêt de 6 %, qui est payé trimestriellement à la banque.

Celui-ci sera établi sous la forme d'un compte d'intérêts à payer et placé dans le passif à court terme, puisque les intérêts sont payés trimestriellement, ce qui est considéré comme à court terme. L'entrée de journal ressemblerait à ceci :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 01-03-2020 | Dépenses d'intérêts | 375 $ | |

| 01-03-2020 | Intérêts à payer | 375 $ |

Les intérêts pour le premier trimestre de l'effet à payer sont dus le 1er avril. L'écriture de journal ressemblerait à ceci :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 31-03-2020 | Intérêts à payer | 375 $ | |

| 31-03-2020 | Espèces en banque | 375 $ |

Les intérêts débiteurs devront être saisis et payés chaque trimestre pendant la durée de vie du billet, qui est de deux ans.

Si vous n'avez pas payé mensuellement sur le billet, vous rembourserez le principal en décembre 2022, ce qui est indiqué sur le billet à ordre. L'entrée de journal ressemblerait à ceci :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 31-12-2022 | Effets à payer | 50 000 $ | |

| 31-12-2022 | Espèces en banque | 50 000 $ |

Foire aux questions sur les effets à payer

Comment puis-je comptabiliser les intérêts débiteurs si je dois les payer annuellement ?

Au lieu de faire une écriture de journal trimestrielle, vous créeriez une écriture de journal pour vos frais d'intérêts annuels, qui s'élèvent à 1 500 $. L'entrée de journal ressemblerait à ceci :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 31-12-2020 | Dépenses d'intérêts | 1 500 $ | |

| 31-12-2020 | Intérêts à payer | 1 500 $ |

Lorsque les intérêts sont payés, l'écriture comptable de clôture serait :

| Date | Compte | Débit | Crédit |

|---|---|---|---|

| 31-12-2020 | Intérêts à payer | 1 500 $ | |

| 31-12-2020 | Espèces en banque | 1 500 $ |

Si mon billet à ordre est pour moins d'un an, pourquoi ne puis-je pas simplement mettre le montant de mes billets à payer dans les comptes créditeurs ?

Les billets à payer indiquent toujours un accord formel entre votre entreprise et une institution financière ou un autre prêteur. Le billet à ordre, qui décrit l'accord formel, indique toujours le montant du prêt, les conditions de remboursement, le taux d'intérêt et la date d'échéance du billet.

Les comptes créditeurs, en revanche, sont moins formels et résultent du crédit accordé à votre entreprise par les fournisseurs et les vendeurs.

Pouvez-vous inclure des effets à payer lorsque vous projetez des dépenses ?

Oui, vous pouvez inclure les effets à payer lors de la préparation des projections financières de votre entreprise. Cette étape comprend la réduction des projections du montant des paiements effectués sur le principal, tout en tenant compte de tout nouvel effet à payer qui pourrait être ajouté au solde.

Comptabiliser correctement les effets à payer

Au fur et à mesure que votre entreprise se développe, vous pouvez vous retrouver dans la position de demander et d'obtenir des prêts pour de l'équipement, pour acheter un bâtiment ou peut-être simplement pour aider votre entreprise à se développer.

Dans de nombreux cas, ces prêts prendront la forme de billets à payer, qui comprennent un billet à ordre énonçant en détail les conditions du prêt, le montant du prêt, le taux d'intérêt et la date de remboursement prévue. Ne pas enregistrer correctement les effets à payer peut affecter l'exactitude de vos états financiers, c'est pourquoi il est important de comprendre ce concept.

Si vous recherchez un logiciel de comptabilité qui peut vous aider à mieux suivre vos dépenses professionnelles et à mieux suivre les notes à payer, assurez-vous de consulter les avis sur les logiciels de comptabilité de The Ascent.

-

Un guide du débutant sur l'amortissement cumulé

Lamortissement cumulé est la somme des coûts damortissement imputés à un actif. LAscent vous explique comment calculer et enregistrer lamortissement cumulé. Cela a été inculqué dans beaucoup de nos e

-

Un guide du débutant sur la comptabilité en partie double

La comptabilité en partie double et la comptabilité en partie double utilisent toutes deux débits et crédits pour enregistrer et gérer les transactions financières. À la base, la comptabilité en parti

Comptabilité

- Que sont les effets à payer ?

- Guide du débutant en investissement international

- Un guide du débutant pour le marketing des restaurants

- Un guide du débutant sur les projections financières en 2022

- Un guide pour débutants sur les bases de la comptabilité

- Un guide du débutant sur les ratios comptables

- Un guide du débutant sur les actifs incorporels (2022)

- Un guide du débutant sur la marge de contribution en 2022

- Un guide pour débutants sur la crypto-monnaie

-

Un guide du débutant sur les types de passifs sur un bilan

Un guide du débutant sur les types de passifs sur un bilan Les passifs sont les dettes dues aux fournisseurs. Mais saviez-vous quil existait différents types de passifs ? Nous expliquons les passifs à court et à long terme et limpact de chaque type sur votre ...

-

Un guide du débutant pour les organismes sans but lucratif

Un guide du débutant pour les organismes sans but lucratif Existe-t-il vraiment une différence entre les organisations à but non lucratif et les organisations à but non lucratif ? Bien que les deux soient créés pour profiter aux autres, il existe quelques dif...