Que sont les coûts variables ?

Les coûts variables sont des dépenses qui varient proportionnellement au volume des marchandises. L'inventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis ou les services qu'une entreprise produit. En d'autres termes, ce sont des coûts qui varient en fonction du volume d'activité. Les coûts augmentent à mesure que le volume d'activités augmente et diminuent à mesure que le volume d'activités diminue.

Les coûts variables les plus courants

- Matières premières

- Main-d'œuvre directe

- Les frais de transaction

- Commissions

- Coûts des services publics

- Travail facturableRémunérationRémunération et guides salariaux pour les emplois en finance d'entreprise, Banque d'investissement, recherche d'actions, FP&A, comptabilité, la Banque commerciale, Diplômés FMVA,

Essentiellement, si un coût varie en fonction du volume d'activité, c'est un coût variable.

Formule pour les coûts variables

Coût variable total =quantité totale de production x coût variable par unité de production

Coûts variables vs fixes dans la prise de décision

Les coûts supportés par les entreprises se composent de coûts fixes et variables. Comme mentionné ci-dessus, les dépenses variables ne restent pas constantes lorsque les niveaux de production changent. D'autre part, les coûts fixes sont des coûts qui restent constants quels que soient les niveaux de production (comme le loyer des bureaux). Comprendre quels coûts sont variables et quels coûts sont fixes est important pour la prise de décision commerciale.

Par exemple, Amy est très préoccupée par sa boulangerie car les revenus générés par les ventesRevenu des ventesLes revenus des ventes sont les revenus perçus par une entreprise de ses ventes de produits ou de la fourniture de services. En comptabilité, les termes « ventes » et sont inférieurs aux coûts totaux de fonctionnement de la boulangerie. Amy vous demande votre avis pour savoir si elle doit fermer l'entreprise ou non. En outre, elle s'est déjà engagée à payer un an de loyer, électricité, et les salaires des employés.

Par conséquent, même si l'entreprise devait fermer, Amy assumerait encore ces coûts jusqu'à la fin de l'année. En janvier, l'entreprise a déclaré des revenus de 3 $, 000 mais a engagé des coûts totaux de 4 $, 000, pour une perte nette de 1 $, 000. Amy estime que février devrait connaître des revenus similaires à ceux de janvier. La liste des coûts d'Amy pour la boulangerie est la suivante :

A. Frais fixes de janvier :

- Loyer :1 $, 000

- Électricité :200 $

- Salaires des employés :500 $

Coûts fixes totaux de janvier : 1 $, 700

B. Dépenses variables de janvier :

- Coût de la farine, Beurre, du sucre, et lait :1 $, 800

- Coût total de la main-d'œuvre :500 $

Coûts variables totaux de janvier : 2 $, 300

Si Amy ne savait pas quels coûts étaient variables ou fixes, il serait plus difficile de prendre une décision appropriée. Dans ce cas, nous pouvons voir que les coûts fixes totaux sont de 1 $, 700 et les dépenses variables totales sont de 2 $, 300.

Si Amy devait fermer l'entreprise, Amy doit toujours payer des frais fixes mensuels de 1 $, 700. Si Amy devait continuer à fonctionner malgré la perte d'argent, elle ne perdrait que 1 $, 000 par mois (3 $, 000 de revenus – 4 $, 000 en coûts totaux). Par conséquent, Amy perdrait en fait plus d'argent (1 $, 700 par mois) si elle cessait complètement l'entreprise.

Cet exemple illustre le rôle que jouent les coûts dans la prise de décision. Dans ce cas, la décision optimale serait qu'Amy poursuive ses activités tout en cherchant des moyens de réduire les dépenses variables encourues pour la productionCoût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un calendrier ou à une déclaration qui montre le total (par exemple, voir si elle peut obtenir des matières premières à un prix inférieur).

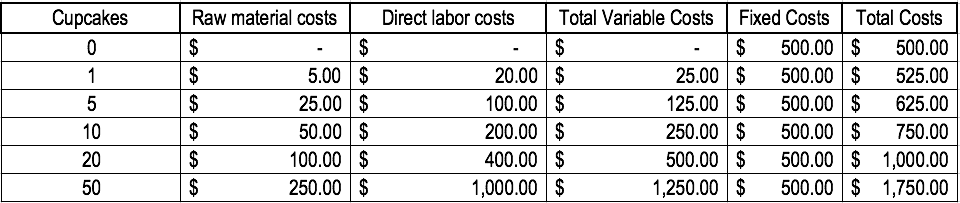

Exemple de coûts variables

Considérons une boulangerie qui produit des gâteaux. Il en coûte 5 $ en matières premières et 20 $ en main-d'œuvre directe pour cuire un gâteau. En outre, il y a des frais fixes de 500 $ (l'équipement utilisé). Pour illustrer le concept, voir le tableau ci-dessous :

Notez comment les coûts changent à mesure que plus de gâteaux sont produits.

Analyse de rentabilité

Les coûts variables jouent un rôle essentiel dans l'analyse du seuil de rentabilité. L'analyse du seuil de rentabilité est utilisée pour déterminer le montant des revenus ou les unités requises à vendre pour couvrir les coûts totaux. La formule du seuil de rentabilité est donnée comme suit :

Seuil de rentabilité en unités =Coûts fixes / (Prix de vente par unité - Coût variable par unité)

Considérez l'exemple suivant :

Amy veut que vous déterminiez le nombre minimum d'unités de marchandises qu'elle doit vendre pour atteindre le seuil de rentabilité chaque mois. La boulangerie ne vend qu'un seul article :des gâteaux. Les coûts fixes de fonctionnement de la boulangerie sont de 1 $, 700 par mois et les coûts variables de production d'un gâteau sont de 5 $ en matières premières et 20 $ en main-d'œuvre directe. En outre, Amy vend les gâteaux au prix de vente de 30 $.

Pour déterminer le seuil de rentabilité en unités :

Seuil de rentabilité en unités =1 $, 700 / (30 $ - 25 $) =340 unités

Par conséquent, pour qu'Amy atteigne le seuil de rentabilité, elle devrait vendre au moins 340 gâteaux par mois.

Explication vidéo des coûts

Regardez cette courte vidéo pour comprendre rapidement les principaux concepts abordés dans ce guide, y compris quels sont les coûts variables, les types courants de coûts variables, la formule, et analyse du seuil de rentabilité.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Structure des coûts Structure des coûts La structure des coûts fait référence aux types de dépenses engagées par une entreprise, et se compose généralement de coûts fixes et variables. Les coûts fixes restent inchangés

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Analyse du comportement des coûtsAnalyse du comportement des coûtsL'analyse du comportement des coûts fait référence à la tentative de la direction de comprendre comment les coûts d'exploitation changent en fonction d'un changement dans les

-

Qu'est-ce que les frais généraux variables ?

Les frais généraux variables font référence à la fluctuation des coûts de fabrication associés à lexploitation des entreprises. Pour fonctionner en continu, les entreprises doivent dépenser de largent

-

Quels sont les coûts de changement ?

Les coûts de changement sont les coûts quun consommateur supporte pour changer de marque, des produits, prestations de service, ou fournisseurs. Le coût de commutation est également connu sous le nom

Comptabilité

-

Quels sont les coûts des produits ?

Quels sont les coûts des produits ? Les coûts des produits sont des coûts engagés pour créer un produit destiné à être vendu aux clients. Les coûts des produits incluent le matériel direct (DM), travail direct (DL), et les frais générau...

-

Quels sont les coûts d'étape ?

Quels sont les coûts d'étape ? Frais détape, également appelés coûts descalier, sont des coûts qui ne changent pas en proportion directe de laugmentation des niveaux dactivité. En dautres termes, les coûts par étape sont constants ...