Qu'est-ce que le coût variable ?

Le coût variable est un concept utilisé dans la gestion et la comptabilité analytique dans lequel les frais généraux de fabrication fixes sont exclus du produit-coût de production. La méthode contraste avec le calcul des coûts d'absorption. Il comprend non seulement le coût des matériaux et de la main-d'œuvre, mais aussi les deux, dans lequel les frais généraux fixes de fabrication sont affectés aux produits fabriqués. Dans les cadres comptables tels que les PCGR et les normes IFRSIFRS, les normes IFRS sont des normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier, les coûts variables ne peuvent pas être utilisés dans les rapports financiers.

Coûts variables dans les rapports financiers

Bien que les cadres comptables tels que les PCGR et les IFRS interdisent l'utilisation des coûts variables dans l'information financière, cette méthode d'établissement des coûts est couramment utilisée par les gestionnaires pour :

- Effectuer une analyse du seuil de rentabilitéAnalyse du seuil de rentabilitéAnalyse du seuil de rentabilité en économie, modélisation financière, et la comptabilité analytique fait référence au point où le coût total et le revenu total sont égaux. pour déterminer le nombre d'unités à vendre pour commencer à réaliser un profit

- Déterminer la marge de contribution Marge de contribution La marge de contribution est le chiffre d'affaires d'une entreprise moins ses coûts variables. La marge de contribution qui en résulte peut être utilisée pour couvrir sa fixation sur un produit, qui aide à comprendre la relation entre le coût, le volume, et profit

- Faciliter la prise de décision en excluant les frais généraux fixes de fabrication, ce qui peut créer des problèmes en raison de la façon dont les coûts fixes sont alloués à chaque produit

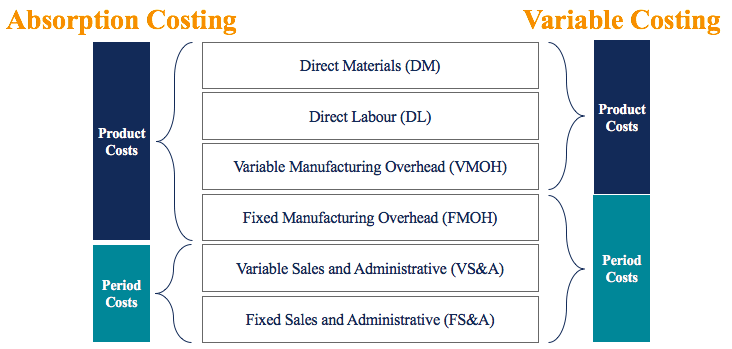

Coût variable vs coût d'absorption

Sous coût variable , les coûts suivants entrent dans le produit :

- Matière directe (DM)

- Main-d'œuvre directe (DL)

- Frais généraux de fabrication variables (VMOH)

Sous coût d'absorption, les coûts suivants entrent dans le produit :

- Matière directe (DM)

- Main-d'œuvre directe (DL)

- Frais généraux de fabrication variables (VMOH)

- Frais généraux de fabrication fixes (FMOH)

Pour votre référence, le diagramme fourni ci-dessous donne un aperçu des coûts qui entrent dans les méthodes de calcul des coûts variables par rapport aux méthodes de coût d'absorption :

Notez que les coûts de produit sont des coûts qui entrent dans le produit tandis que les coûts de période sont des coûts qui sont passés en charges dans la période encourue.

Exemple de coût variable

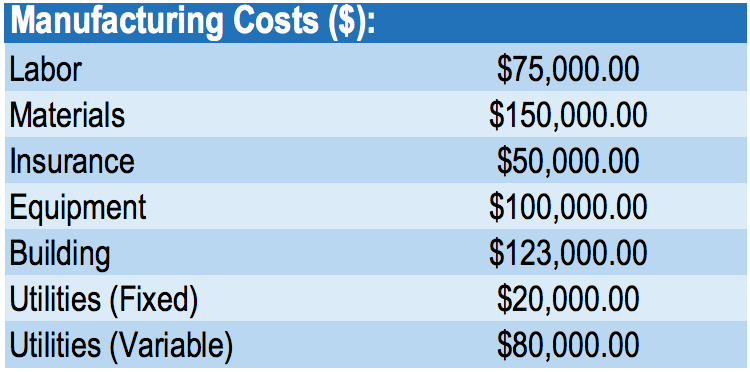

IFC est un fabricant de coques de téléphone. Vous trouverez ci-dessous des extraits du compte de résultat de la société pour sa dernière fin d'année (2018) :

IFC ne déclare pas d'inventaire d'ouverture. Au cours de 2018, la société a fabriqué 1, 000, 000 coques de téléphone et des coûts de fabrication totaux déclarés de 598 $, 000 (environ 0,60 $ par coque de téléphone).

Le fabricant a récemment reçu une commande spéciale pour 1, 000, 000 coques de téléphone au prix total de 400 $, 000. Malgré une grande capacité, le gérant est réticent à accepter cette commande spéciale car elle est inférieure au coût de 598 $, 000 pour fabriquer le premier 1, 000, 000 cas de téléphone comme indiqué dans le compte de résultat de l'entreprise. Étant le comptable des coûts de l'entreprise, le gestionnaire souhaite que vous déterminiez si l'entreprise doit accepter cette commande.

D'abord, il est important de savoir que 598 $, 000 en coûts de fabrication pour produire 1, 000, 000 cas de téléphone comprend les frais fixes tels que l'assurance, équipement, imeuble, et utilitaires. Par conséquent, nous devons utiliser le coût variable pour déterminer s'il faut accepter cette commande spéciale.

Coût variable :

- Matériel direct de 150 $, 000

- Main d'oeuvre directe de 75$, 000

- Frais généraux de fabrication variables de 80 $, 000

Total =305 $, 000 / 1, 000, 000 unités produites =0,305 $ coût variable par caisse

Coût pour produire une commande spéciale de 1, 000, 000 coques de téléphone = 0,305 $ x 1, 000, 000 =305 $, 000 . Par conséquent, il y a une marge de contribution de 400 $, 000 – 305 $, 000 =95 $, 000.

Sur la base de notre méthode de calcul des coûts variables, la commande spéciale doit être acceptée. La commande spéciale ajoutera 95 $, 000 de bénéfices à l'entreprise.

Il est crucial de comprendre pourquoi le gestionnaire était réticent à accepter la commande. Le gestionnaire a inclus les coûts fixes dans le calcul des coûts, ce qui est incorrect dans la prise de décision. Compte tenu de la capacité suffisante, la société n'engagera pas de frais fixes supplémentaires pour produire la commande spéciale de 1, 000, 000. Comme vous pouvez le voir, les coûts variables jouent un rôle important dans la prise de décision !

Pourquoi les coûts variables ne sont pas autorisés dans les rapports externes

Conformément aux normes comptables pour l'information financière externe, le coût de l'inventaire doit inclure tous les coûts utilisés pour préparer l'inventaire pour l'usage auquel il est destiné. Il suit les lignes directrices sous-jacentes de la comptabilité – le principe de l'appariement. Le coût d'absorption respecte mieux le principe d'appariement, qui exige que les dépenses soient déclarées dans la même période que les revenus générés par les dépenses.

Le coût variable respecte mal le principe d'appariement, car les dépenses connexes ne sont pas comptabilisées dans la même période que les produits connexes. Dans notre exemple ci-dessus, en coût variable, nous passerions en charges tous les frais généraux de fabrication fixes au cours de la période où s'est produite.

Cependant, si l'entreprise omet de vendre tout l'inventaire fabriqué cette année-là, il y aurait une mauvaise adéquation entre les revenus et les dépenses sur le compte de résultat. Par conséquent, les coûts variables ne sont pas autorisés pour les rapports externes. Il est couramment utilisé en comptabilité de gestion et à des fins de prise de décision interne.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Coût basé sur l'activitéCoût basé sur l'activitéLe coût basé sur l'activité est une manière plus spécifique de répartir les frais généraux en fonction des « activités » qui contribuent réellement aux frais généraux. Une activité est

- Inducteur de coûtInducteur de coûtUn inducteur de coût est la cause directe d'un coût, et son effet est sur le coût total encouru. Par exemple, si vous devez déterminer la quantité d'électricité consommée au cours d'une période donnée, le nombre d'unités consommées détermine la facture totale d'électricité. Dans un tel scénario, les unités d'électricité consommées

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Target CostingTarget CostingLe coût cible n'est pas seulement une méthode de calcul des coûts, mais plutôt une technique de gestion où les prix sont déterminés par les conditions du marché, prise

-

Que sont les coûts variables ?

Les coûts variables sont des dépenses qui varient proportionnellement au volume des marchandises. Linventaire est un compte dactif courant figurant au bilan, composé de toutes les matières premières,

-

Qu'est-ce que les frais généraux variables ?

Les frais généraux variables font référence à la fluctuation des coûts de fabrication associés à lexploitation des entreprises. Pour fonctionner en continu, les entreprises doivent dépenser de largent

Comptabilité

- Coût des processus :qu'est-ce que c'est et pourquoi c'est important

- Qu'est-ce qu'EBIAT ?

- Qu'est-ce que la dette nette ?

- Qu'est-ce que la marge initiale ?

- Qu'est-ce que l'écriture à rapport variable ?

- Qu'est-ce que le coût d'absorption ?

- Qu'est-ce que le bénéfice comptable ?

- Qu'est-ce que la comptabilité par activité ?

- Qu'est-ce que le calcul des coûts de post-consommation ?

-

Qu'est-ce que le ratio de coût variable ?

Qu'est-ce que le ratio de coût variable ? Le ratio de coûts variables est un outil de comptabilité analytique utilisé pour exprimer les coûts de production variables dune entreprise en pourcentage de ses ventes nettes. Le ratio est calculé en...

-

Qu'est-ce que le coût variable ?

Qu'est-ce que le coût variable ? Le coût variable est un concept utilisé dans la gestion et la comptabilité analytique dans lequel les frais généraux de fabrication fixes sont exclus du produit-coût de production. La méthode contrast...