Revenu vs Revenu vs Gains

Revenu, revenu, et les gains sont probablement les trois concepts les plus largement utilisés en comptabilité et en finance. Tous les termes désignent des mesures de la rentabilité d'une entreprise. Bien qu'ils soient définis différemment, ils sont souvent confondus les uns avec les autres.

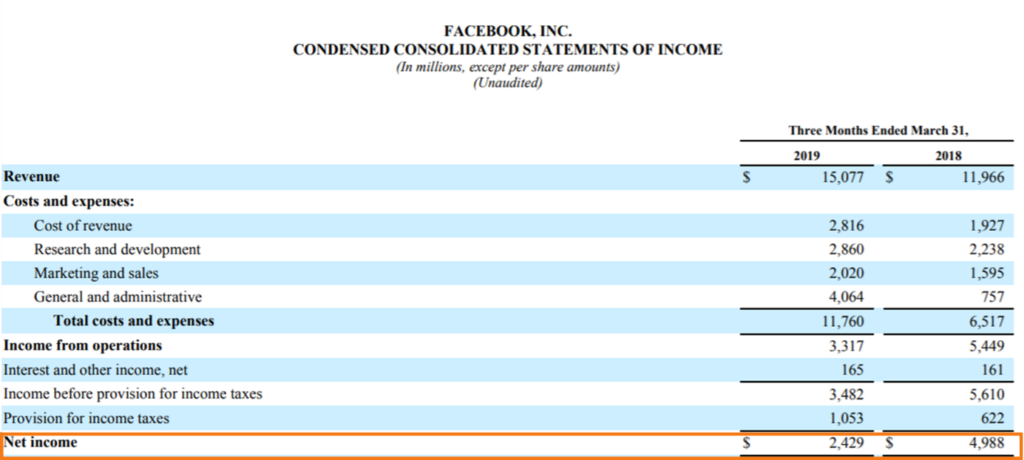

Le revenu (revenu net) est le montant d'argent qu'une entreprise conserve après avoir soustrait toutes les dépenses associées aux opérations. Par conséquent, le résultat net est connu comme le résultat net du compte de résultat d'une entreprise. Les gains et le revenu net sont couramment utilisés comme synonymes.

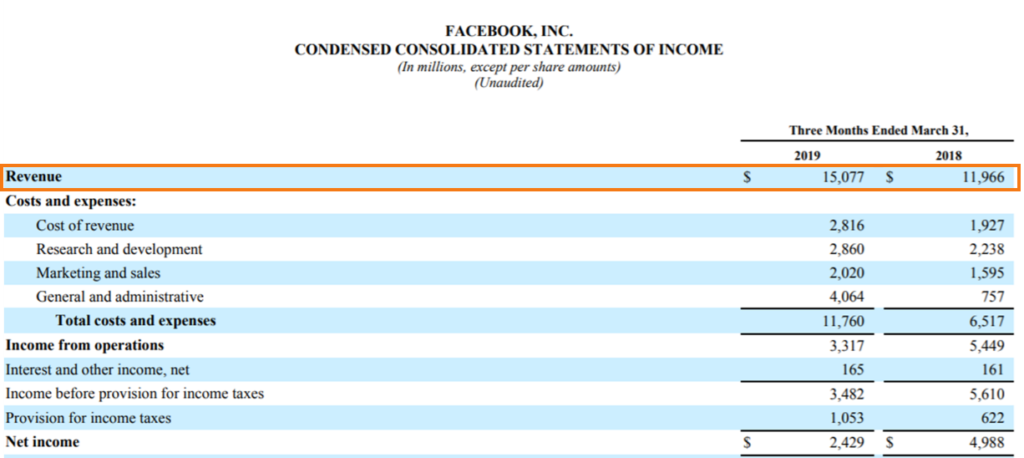

Le chiffre d'affaires est le montant total d'argent qu'une entreprise génère de ses activités principales. Il s'agit de la première ligne du compte de résultat d'une entreprise. Le bénéfice ou.

Qu'est-ce que le revenu ?

La signification de base du revenu est le montant d'argent qu'un individu ou une organisation reçoit pour vendre des biens, fournissant des services, ou investir du capital. Par exemple, en tant que salarié d'une entreprise, le revenu est le salaire que l'individu gagne pour le travail rendu. En outre, ils peuvent tirer un revenu secondaire d'un portefeuille d'investissement d'actifs financiers (par exemple, actions, obligations, etc.). Tout type de revenu est généralement imposable. Notez que les réglementations fiscales concernant les types de revenus peuvent varier d'une juridiction fiscale à l'autre.

Dans le cadre des opérations commerciales, le revenu est le montant d'argent qu'une entreprise conserve en interne après avoir payé toutes les dépenses et taxes. Dans ce sens, le revenu est communément appelé revenu net. Similaire aux revenus, le résultat net apparaît dans le compte de résultat de la société. Notez qu'il est signalé au bas de la déclaration. Pour cette raison, le revenu net peut être souvent appelé le résultat net.

Le bénéfice net est également utilisé comme mesure de rentabilité d'une entreprise. Le principal avantage du bénéfice net par rapport aux autres mesures de rentabilité est qu'il indique le montant d'argent qu'une entreprise peut réellement conserver en interne après avoir comptabilisé tous les revenus et dépenses d'exploitation et hors exploitation. Au même, les investisseurs et les analystes considèrent le bénéfice net comme une mesure de rentabilité quelque peu trompeuse qui donne une image déformée de l'efficacité opérationnelle de l'entreprise.

Qu'est-ce que le revenu ?

Le chiffre d'affaires est le montant total d'argent qu'une entreprise génère dans le cadre de ses activités commerciales normales. La plupart des entreprises gagnent leurs revenus en vendant des biens et/ou des services aux clients. Par exemple, les revenus d'un café local sont le montant total d'argent gagné grâce à la vente de café et de collations aux clients.

Le chiffre d'affaires d'une entreprise est déclaré dans un compte de résultat. La première ligne de chaque compte de résultat est le chiffre d'affaires. Par conséquent, les revenus peuvent parfois être appelés la ligne du haut.

Le chiffre d'affaires est l'indicateur le plus basique mais le plus important de la rentabilité d'une entreprise et de sa performance financière globale. Il s'agit d'une mesure critique de la performance financière qui révèle dans quelle mesure une entreprise peut générer de l'argent à partir de ses activités commerciales principales. Généralement, les analystes et les investisseurs évaluent soigneusement les revenus de l'entreprise à différentes périodes pour identifier leurs tendances de croissance.

Dans certains cas, la fiabilité des revenus peut être discutable car la métrique est sujette à une manipulation potentielle. Par exemple, la direction d'une entreprise peut gonfler artificiellement les revenus en appliquant des principes agressifs de comptabilisation des revenus.

Que sont les gains ?

Les bénéfices sont les bénéfices de l'entreprise. En d'autres termes, les bénéfices représentent le revenu net d'une entreprise.

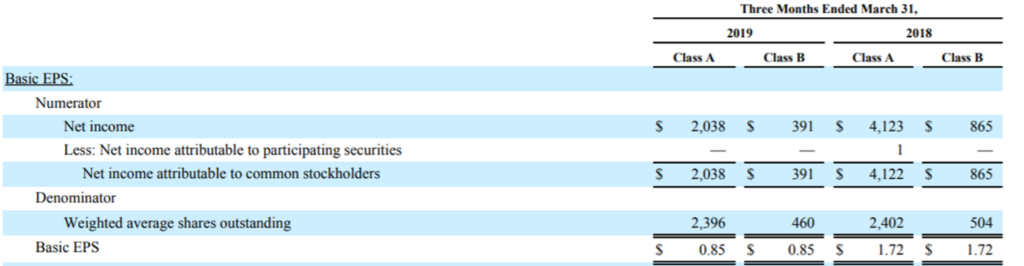

Aussi, Les bénéfices peuvent être appelés le bénéfice avant impôt d'une entreprise. Dans un tel contexte, il existe de nombreuses variantes de mesures des bénéfices telles que le bénéfice avant impôts (EBT), bénéfice avant intérêts et impôts (EBIT)Guide EBITEBIT signifie bénéfice avant intérêts et impôts et est l'un des derniers sous-totaux du compte de résultat avant bénéfice net. L'EBIT est également parfois appelé revenu d'exploitation et est appelé ainsi car il est obtenu en déduisant toutes les dépenses d'exploitation (coûts de production et hors production) du chiffre d'affaires., et bénéfices avant intérêts, impôts, dépréciation et amortissement (EBTIDA)EBITDAEBITDA ou Bénéfice Avant Intérêts, Impôt, Dépréciation, L'amortissement correspond aux bénéfices d'une entreprise avant que l'une de ces déductions nettes ne soit effectuée. L'EBITDA se concentre sur les décisions d'exploitation d'une entreprise car il examine la rentabilité de l'entreprise à partir des opérations de base avant l'impact de la structure du capital. Formule, exemples. Aussi, Les entreprises déclarent généralement des bénéfices par action (EPS) Bénéfices par action (EPS) Les bénéfices par action (EPS) sont une mesure clé utilisée pour déterminer la part de l'actionnaire ordinaire du bénéfice de l'entreprise. Le BPA mesure le bénéfice de chaque action ordinaire, qui indique leurs bénéfices par action.

Les bénéfices sont considérés comme l’un des déterminants les plus critiques de la performance financière d’une entreprise. Pour les entreprises publiques, les analystes boursiers font leurs propres estimations des bénéfices attendus de l'entreprise périodiquement (trimestriellement et annuellement). Les entreprises publiques sont préoccupées par la différence entre les bénéfices réels et les estimations fournies par les analystes.

Par exemple, si les bénéfices réels de l'entreprise sont inférieurs aux bénéfices estimés, cela peut indiquer une mauvaise performance de l'entreprise. D'autre part, le fait qu'une entreprise dépasse ses estimations de bénéfices est un indicateur de sa solide performance.

Bien que la manipulation des bénéfices de l'entreprise soit à la fois contraire à l'éthique et illégale, certaines entreprises exploitent encore les failles des normes de reporting comptable actuelles pour masquer certaines lacunes dans la performance opérationnelle d'une entreprise.

Davantage de ressources

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Bénéfice avant impôt (EBT) vs revenu avant impôtBénéfice avant impôt (EBT) vs revenu avant impôtEn fait, il n'y a pas de différence entre le bénéfice avant impôt (EBT) et le bénéfice avant impôt. Les deux termes désignent le même concept et peuvent être utilisés

- Revenu d'exploitationRevenu d'exploitationLe revenu d'exploitation est le montant des revenus restant après déduction des coûts opérationnels directs et indirects du chiffre d'affaires.

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Principaux scandales comptablesPrincipaux scandales comptablesLes deux dernières décennies ont vu certains des pires scandales comptables de l'histoire. Des milliards de dollars ont été perdus à la suite de ces catastrophes financières. Dans ce

-

Que sont les gains inattendus ?

« Bénéfices inattendus » est le terme utilisé en comptabilité pour traiter la différence entre les bénéfices réels dune entreprise pour une période donnée et les bénéfices quelle était censée générer.

-

Qu'est-ce que l'amélioration des revenus ?

Laugmentation des revenus est laugmentation des revenus obtenue en augmentant le montant des impôts que les particuliers et les sociétés actionnaires, ou actionnaires, dans le but dopérer dans un but

Comptabilité

- Comment calculer les gains normalisés

- Revenu brut vs. Revenu brut

- Que sont les gains ?

- Qu'est-ce qu'une annonce de revenus ?

- Qu'est-ce qu'un appel de gains ?

- Qu'est-ce que le multiplicateur de gains ?

- Ne vous laissez pas berner par les revenus trompeurs de l'entreprise

- Revenu contre revenu :quelle est la différence ?

- Chiffre d'affaires : Définition, Calcul &Exemple

-

Qu'est-ce que le revenu par rapport au revenu ?

Qu'est-ce que le revenu par rapport au revenu ? Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir...

-

Qu'est-ce que le chiffre d'affaires ?

Qu'est-ce que le chiffre d'affaires ? Le chiffre daffaires est le revenu perçu par une entreprise de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes » et « revenus » peuvent être, et le sont souve...