Que sont les passifs courants ?

Les passifs courants sont des obligations financières d'une entité commerciale qui sont exigibles et payables dans un délai d'un an. Un passif survient lorsqu'une entreprise a effectué une transaction qui a généré une attente de sortie future de trésorerie ou d'autres ressources économiques.

L'opérateur clé dans cette définition est le mot « attente, « en tant que passif ne doit pas nécessairement toujours aboutir à une sortie de valeur, mais on doit raisonnablement s'attendre à ce qu'il, lors de la comptabilisation du passif.

Alors qu'un passif à court terme est défini comme une dette exigible dans un délai d'un an, une définition plus large du terme peut inclure des passifs payables au cours d'un cycle économique de la société d'exploitation. En d'autres termes, si une entreprise opère un cycle économique qui s'étend au-delà d'un an, un passif courant pour ladite société est défini comme tout passif exigible dans la plus longue des deux périodes.

Les passifs courants sont essentiels pour modéliser le fonds de roulement lors de la construction d'un modèle financier. De manière transitive, il devient difficile de prévoir un bilan et la partie opérationnelle du tableau des flux de trésorerie si des informations historiques sur les passifs courants d'une entreprise font défaut.

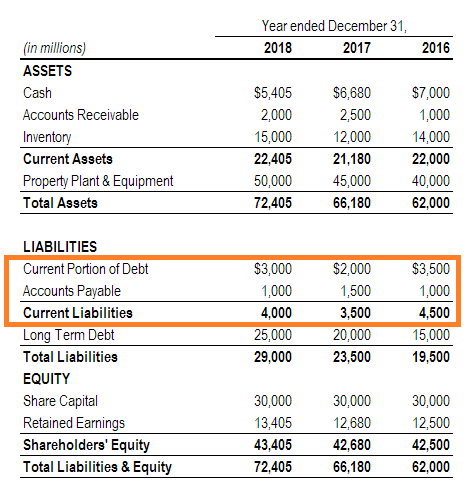

Sans surprise, un passif courant apparaîtra au passif du bilan. En réalité, le bilan étant souvent classé par ordre croissant de liquidité, la section de responsabilité actuelle apparaîtra presque inévitablement tout en haut du côté de la responsabilité.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Comment sont générés les passifs courants ?

Une entreprise engage des dépenses pour la conduite de ses opérations commerciales, et parfois, les liquidités disponibles et les ressources opérationnelles pour payer les factures ne suffisent pas à les couvrir. Par conséquent, les conditions de crédit et les facilités de prêt offertes par les fournisseurs et les prêteurs sont souvent la solution à ce manque à gagner.

Une entreprise devra également payer un impôt au cours de toute année d'exploitation où elle réalise un bénéfice et, Donc, doit une partie de ce bénéfice au gouvernement.

Il existe différentes catégories de passifs courants. Le plus courant est le compte à payer. Comptes à payer Les comptes à payer sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes créditeurs sont, qui résultent d'un achat qui n'a pas encore été entièrement payé, ou lorsque l'entreprise a des conditions de crédit récurrentes avec ses fournisseurs. Les autres catégories comprennent les charges à payer, effets à court terme à payer, portion courante des billets à long terme à payer, et l'impôt sur le revenu à payer.

Ce sont tous des facteurs importants pour la prévision et l'évaluation.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Actifs corporels Actifs corporels Les actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et l'équipement. Les actifs corporels sont

- Partie courante de la dette à long termePartie courante de la dette à long termeLa partie courante de la dette à long terme est la partie de la dette à long terme exigible dans un délai d'un an. La dette à long terme a une échéance de

- Prévision du bilanPrévision des postes de bilanLa projection des postes de bilan consiste à analyser le fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

- Guide de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Qu'est-ce qu'une responsabilité non courante ?

Un passif non courant fait référence aux obligations financières inscrites au bilan dune entreprise qui ne devraient pas être payées dans un délai dun an. Les passifs non courants sont dus à long term

-

Quels sont les principaux types de passifs ?

Il existe trois principaux types de passifs :à court terme, non courant, et les passifs éventuels. Les passifs sont des obligations légales ou des dettes Dette senior et subordonnéeAfin de comprendre

Comptabilité

- Qu'est-ce qu'une responsabilité ?

- Que sont les conventions comptables ?

- Que sont les ratios comptables ?

- Qu'est-ce qu'un passif à payer ?

- Que sont les dépenses administratives ?

- Que sont les services d'assurance ?

- Que sont les actifs biologiques ?

- Qu'est-ce qu'une responsabilité éventuelle?

- Responsabilité à payer

-

Quels sont les revenus principaux ?

Quels sont les revenus principaux ? Le bénéfice global est un retraitement du bénéfice dune entreprise qui supprime leffet des charges ponctuelles, dépréciations, réduction des coûts, et dautres éléments extraordinaires comme les dettes...

-

Que sont les actifs incorporels ?

Que sont les actifs incorporels ? Selon les IFRS, les immobilisations incorporelles sont identifiables, actifs non monétaires sans substance physique. Comme tous les actifs, les actifs incorporels devraient générer des rendements écon...