Qu'est-ce que l'APIC (capital versé supplémentaire) ?

APIC (Additional Paid-In Capital) est une composante de l'avoir des actionnaires. valeur des actions émises.

L'APIC peut être considéré comme le montant excédentaire ou la prime qu'une entreprise reçoit des actions émises lors d'une offre publique initiale (IPO) Offre publique initiale (IPO) Une offre publique initiale (IPO) est la première vente d'actions émises par une entreprise au Publique. Avant une introduction en bourse, une entreprise est considérée comme une entreprise privée, généralement avec un petit nombre d'investisseurs (fondateurs, copains, famille, et les investisseurs commerciaux tels que les investisseurs en capital-risque ou les investisseurs providentiels). Découvrez ce qu'est une introduction en bourse au-delà du prix d'émission. Il est utilisé pour représenter ce que les investisseurs ont payé au-dessus de la valeur nominale libellée par la société sur une action. Il est important de noter que le capital libéré supplémentaire ne se produit que sur les marchés primaires; en d'autres termes, lorsque l'investisseur achète des actions d'une entreprise directement auprès de l'entreprise elle-même.

Transactions qui se produisent sur le marché secondaireMarché secondaireLe marché secondaire est l'endroit où les investisseurs achètent et vendent des titres d'autres investisseurs. Exemples :Bourse de New York (NYSE), Bourse de Londres (LSE)., ou entre actionnaires après l'introduction en bourse, n'entraîne pas de profit pour l'entreprise. En tant que tel, ils ne sont pas inclus dans le capital d'apport supplémentaire. L'APIC peut s'appliquer à la fois aux actions ordinaires et privilégiées.

Sommaire

- APIC (Additional Paid-in Capital) est une représentation de l'entrée de trésorerie provenant de la différence entre le prix d'émission d'une action et sa valeur nominale.

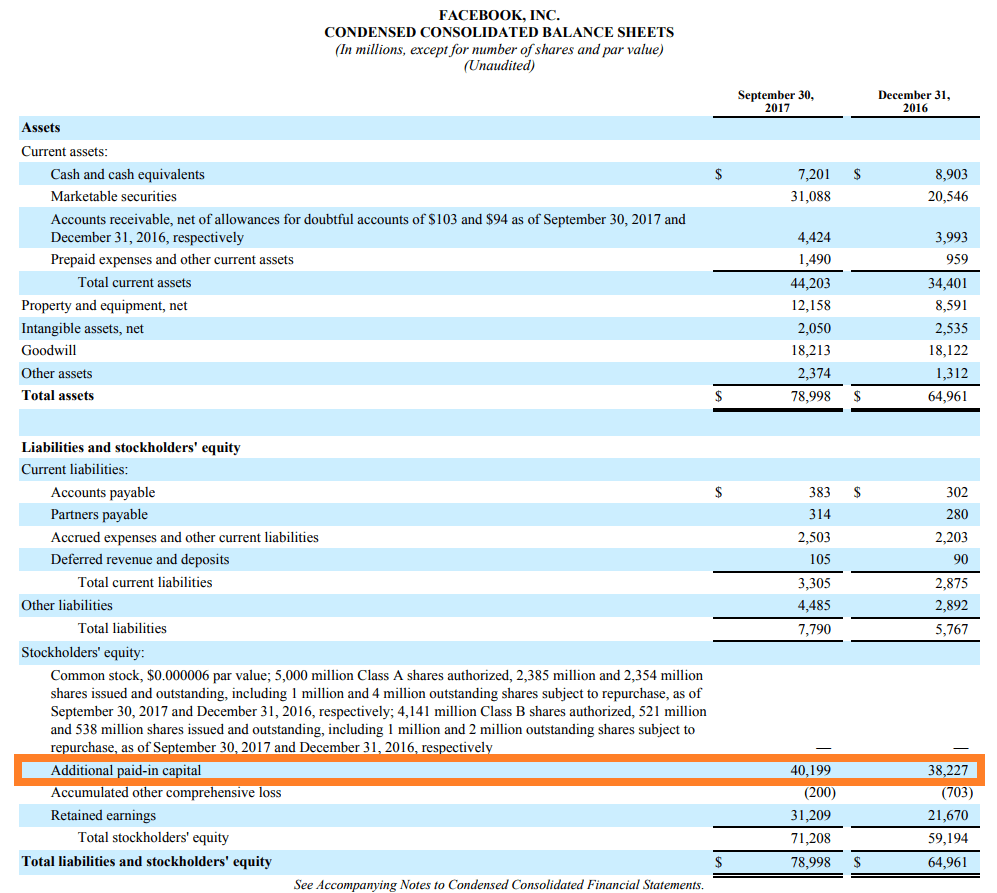

- Le capital versé supplémentaire est enregistré dans la partie capitaux propres du bilan d'une entreprise.

- La formule APIC est APIC =(Prix d'émission – Valeur nominale) x Nombre d'actions acquises par les investisseurs.

Formule APIC

Pour calculer l'APIC, vous aurez besoin des informations suivantes :

- Le prix d'émission au moment de l'introduction en bourse ;

- La valeur nominale attribuée à une action par la société émettrice; et

- Le nombre d'actions en circulation.

La prime d'émission résulte de la différence entre le prix d'émission et la valeur nominale, qui vous donnera la prime par action résultant de l'émission d'actions. La prime par action est ensuite multipliée par le nombre d'actions en circulation pour donner la valeur APIC de la société. La relation ci-dessus peut être exprimée par la formule suivante :

Capital versé supplémentaire =(Prix d'émission – Valeur nominale) * Nombre d'actions en circulation

En appliquant la formule ci-dessus à toutes les offres publiques, vous serez en mesure de déterminer l'APIC d'une organisation.

Qu'est-ce que la valeur nominale ?

La valeur nominale est le prix coté des actions d'une entreprise qui sont vendues sur le marché primaire. La valeur nominale est analogue à une « demande » sur un marché secondaire. C'est le montant qu'une entreprise « demande » pour une part du capital de sa société.

Le prix d'émission reflète la valeur marchande ou l'évaluation des investisseurs quant à la valeur d'une action de la société. La disparité entre ce que demande une entreprise et ce que le marché pense d'une action est la rentabilité par action qui en résulte dans l'équation ci-dessus.

La valeur nominale est déterminée par la direction d'une entreprise avant même qu'il n'y ait une valeur de marché pour le titre. Afin de minimiser toute responsabilité légale potentielle, les sociétés émettrices minimiseront autant que possible la valeur nominale pour éviter tout risque de baisse.

D'habitude, cela signifiera l'émission d'actions à une valeur nominale qui est la plus petite dénomination de devise possible, c'est à dire., 1 centime, 0,01 $ aux États-Unis. Dans certaines juridictions, il est prescrit par la loi que les actions soient émises à la plus petite valeur possible, tandis que dans d'autres, les actions ne peuvent être vendues sous leur valeur nominale, poussant les entreprises à émettre des actions à une valeur nominale très faible.

APIC dans le monde réel

Pour encadrer notre compréhension de l'APIC, nous utiliserons un exemple réel relativement récent. Début 2019, Au-delà de la viande inc., un producteur de substituts de viande à base de plantes basé à Los Angeles, a tenu son introduction en bourse.

Pré-introduction en bourse, Beyond Meat a attribué une valeur nominale de 0,0001 $ par action, tandis que le prix d'émission était de 25 $ par action. Le nombre d'actions ordinaires émises par la société lors de l'introduction en bourse était de 9,625 millions. Mettre tous ensemble, le capital libéré supplémentaire provenant des actions ordinaires lors de l'introduction en bourse de Beyond Meat serait :

APIC =(25 $ - 0,0001 $) * 9 $, 625, 000

APIC =240 $, 624, 037.50

Par conséquent, l'argent collecté à la suite du capital versé supplémentaire lors de l'introduction en bourse attribué aux actions ordinaires était de 240,6 millions de dollars.

APIC dans les états financiers

L'APIC est comptabilisée en capitaux propres et sert à contrebalancer l'augmentation du compte de trésorerie à l'actif du bilan. Avec les bénéfices non répartisBénéfices non distribués La formule des bénéfices non distribués représente tout le bénéfice net accumulé déduit de tous les dividendes versés aux actionnaires. Les bénéfices non répartis font partie, il s'agit généralement de la composante la plus importante des capitaux propres. En réalité, le capital versé supplémentaire reflétera généralement une grande majorité des capitaux propres immédiatement après l'introduction en bourse d'une entreprise, car les bénéfices non répartis doivent encore s'accumuler.

Cet APIC initial peut servir plus tard de « coussin, » ou « filet de sécurité, ” contre toute perte potentielle de résultat net. Il est important de noter que, malgré l'interaction avec le résultat net, l'APIC n'apparaît qu'au bilan, pas sur le compte de résultat.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Capital versé supplémentaire par rapport au capital d'apportCapital versé supplémentaire par rapport au capital d'apportLa principale différence entre le capital d'apport supplémentaire et le capital d'apport est que ce dernier est appelé la valeur totale de la trésorerie

- Structure du capitalStructure du capitalLa structure du capital fait référence au montant de la dette et/ou des capitaux propres employés par une entreprise pour financer ses opérations et ses actifs. La structure du capital d'une entreprise

- Surplus d'apportSurplus d'apportLe surplus d'apport est un compte dans la section capitaux propres du bilan qui reflète les montants excédentaires

- Valeur des capitaux propresValeur des capitaux propres La valeur des capitaux propres peut être définie comme la valeur totale de l'entreprise attribuable aux actionnaires. Pour calculer la valeur des capitaux propres, procédez comme suit :ce guide de CFI.

-

Qu'est-ce qu'une opération admissible ?

Une opération admissible est une opération au cours de laquelle une société privée canadienne émet des actions publiquesTitres publicsTitres publics, ou valeurs mobilières, sont des investissements qu

-

Qu'est-ce que la valeur actionnariale ?

La valeur actionnariale est la valeur financière que les propriétaires dune entreprise reçoivent pour la possession dactions dans lentreprise. Une augmentation de la valeur actionnariale est créée lor

Comptabilité

- Qu'est-ce que le capital nominal?

- Qu'est-ce qui fait augmenter le capital versé ?

- Comment calculer le capital versé supplémentaire

- Qu'est-ce que le capital d'apport ?

- Qu'est-ce que le capital employé ?

- Qu'est-ce que le rendement des gains en capital (CGY) ?

- Qu'est-ce que la finance d'entreprise ?

- Qu'est-ce que le rationnement du capital ?

- Capital versé supplémentaire (APIC)

-

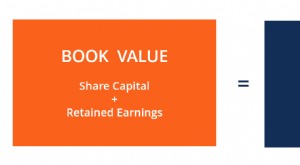

Qu'est-ce que la valeur comptable ?

Qu'est-ce que la valeur comptable ? La valeur comptable est la valeur des capitaux propres dune entreprise telle quelle est indiquée dans ses états financiersTrois états financiersLes trois états financiers sont le compte de résultat, l...

-

Qu'est-ce que la valeur de récupération?

Qu'est-ce que la valeur de récupération? La valeur de récupération est la valeur estimée dun actif à la fin de sa durée de vie utile. Il est également connu sous le nom de valeur de rebut ou valeur résiduelle, et est utilisé pour déterminer ...