Qu'est-ce que l'amortissement des immobilisations incorporelles ?

Dans cet article, nous discuterons de l'amortissement des actifs incorporels. Les actifs incorporels désignent les actifs d'une entreprise qui ne sont pas de nature physique. Ils comprennent les marques, listes de clients, goodwill GoodwillEn comptabilité, le goodwill est un actif incorporel. La notion de goodwill entre en jeu lorsqu'une entreprise cherchant à acquérir une autre entreprise est, etc. Par conséquent, ils ne sont pas composés de pièces ou de matériaux à prestations ou à durée de vie définies, qui peut être objectivement déterminé.

Cela crée des difficultés pour estimer correctement une charge périodique pour ces actifs incorporels. A cette fin, l'IAS 38 de l'International Accounting Standards Board énonce des règles sur la manière dont les actifs incorporels doivent être amortis.

Classification des actifs incorporels

Les actifs incorporels peuvent être classés en deux grandes catégories :

1. La vie définie

Il s'agit d'actifs à durée de vie limitée. Par exemple, une licence pour fabriquer un certain produit pendant dix ans. Ici, l'actif a une durée de vie contractuelle identifiable de dix ans.

2. La vie indéfinie

La durée de vie de ces actifs est inconnue au départ. Ils peuvent générer ou contribuer à des revenus à perpétuité - par exemple, droits de diffusion qui peuvent être renouvelés en continu sans trop de frais pour le titulaire.

Détermination de la vie

L'IAS 38 souligne certains facteurs qui peuvent être utilisés pour déterminer la durée de vie d'une immobilisation incorporelle, tel que:

1. Utilisation prévue

La durée pendant laquelle l'actif devrait produire des avantages pour l'entreprise. il peut également s'agir de la durée du contrat qui permet l'utilisation de l'immobilisation incorporelle. Par exemple, un droit d'auteur aura une durée de vie légale de 50 ans, mais il ne devrait être utile que pendant 10 ans. La durée d'utilité appropriée pour l'amortissement est alors de 10 ans.

2. Cycle de vie du produitCycle de vie du produitLe cycle de vie du produit (PLC) définit les étapes par lesquelles un produit se déplace sur le marché lorsqu'il entre, s'établit, et quitte le marché

Certains actifs incorporels peuvent être spécifiques à un produit et ne devraient pas avoir une durée de vie plus longue que celle des produits associés.

3. Obsolescence technique

Toute immobilisation incorporelle associée à un produit qui est désormais techniquement obsolète doit être considérée comme dépréciée et amortie en conséquence. Par exemple, un brevet sur une montre mécanique serait considéré comme obsolète, mais une marque peut encore posséder une certaine valeur en raison de la qualité unique de la marque.

4. Action des concurrents

Certaines actions des concurrents peuvent rendre le produit historique obsolète, auquel cas IAS 38 exige que l'entreprise en place déprécie et amortisse les actifs incorporels associés. Par exemple, tous les biens incorporels liés à la fabrication ou à la distribution d'ampoules au tungstène à l'ancienne sont rendus sans valeur au sens comptable avec l'introduction de formes d'éclairage plus efficaces comme les LED.

5. Dépenses d'entretien

Certains actifs incorporels nécessitent un montant de dépenses, comme des frais de renouvellement, pour les garder opérationnels. Si les dépenses d'entretien sont suffisamment élevées pour qu'une entreprise n'ait plus les moyens de payer, alors l'entreprise peut être tenue de déprécier ou de radier l'actif.

L'exemple le plus courant d'un tel immatériel est celui des droits de diffusion. Si les droits de diffusion peuvent être renouvelés facilement, ils peuvent alors être déclarés comme immobilisations incorporelles à durée de vie indéfinie.

Méthodes d'amortissement

Conditions générales d'Utilisation

IAS 38 fournit des lignes directrices générales sur la manière dont les immobilisations incorporelles doivent être amorties :

1. L'amortissement d'un actif ne doit commencer que lorsque l'actif est effectivement mis en service, et pas avant, même si l'immobilisation incorporelle requise a été acquise.

2. Le niveau d'amortissement doit être approprié pour que la valeur comptable d'un actif ne soit ni sous-évaluée ni surévaluée.

La méthode d'amortissement utilisée doit être proportionnelle à l'utilisation de l'actif. Si aucune méthode n'est déterminable, alors l'actif doit être amorti linéairement.

Amortissement basé sur les revenus

Conformément aux directives, l'amortissement basé sur le chiffre d'affaires vise à amortir l'incorporel en fonction de sa contribution au chiffre d'affaires. Elle conduit à un plan d'amortissement variable. Cependant, IAS 38 s'oppose à l'utilisation de méthodes basées sur le chiffre d'affaires car il est difficile de quantifier la contribution d'un actif incorporel au chiffre d'affaires. La norme recommande l'utilisation de la méthode linéaire au lieu de l'amortissement basé sur les revenus.

Actifs à durée indéterminée

Les actifs à durée de vie indéfinie ne peuvent être amortis de manière régulière en tant qu'actifs à durée de vie limitée. Au lieu, chaque année, un test de dépréciation est effectué sur les actifs à durée de vie indéfinie. S'il s'avère que l'actif est déprécié, puis sa durée d'utilité est estimée, et il est amorti sur le reste de sa durée d'utilité comme un incorporel à durée de vie limitée.

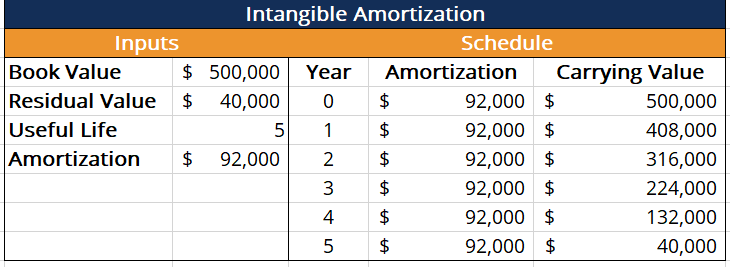

Méthode en ligne droite

Selon la méthode linéaire (SLM), un actif est amorti à zéro ou à sa valeur résiduelle. Le montant de l'amortissement chaque année est donné par :

Amortissement =(Valeur comptable – Valeur résiduelle) / Durée de vie utile

Le tableau suivant illustre la méthode linéaire :

Lectures connexes

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)® - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Calendrier d'amortissement Calendrier d'amortissementUn calendrier d'amortissement est un tableau qui fournit les détails des paiements périodiques pour un prêt amortissable. Le capital d'un prêt amortissable est payé

- Obsolescence FonctionnelleObsolescence Fonctionnelle (Immobilier)Dans l'immobilier, l'obsolescence fonctionnelle fait référence à la diminution de l'utilité d'une conception d'architecture telle que sa modification pour s'adapter à la réalité actuelle

- Comptabilisation de la dépréciation du goodwill Comptabilisation de la dépréciation du goodwill Le goodwill est acquis et enregistré dans les livres lorsqu'une entité achète une autre entité pour un montant supérieur à la juste valeur marchande de ses actifs.

- Actifs corporels Actifs corporels Les actifs corporels sont des actifs ayant une forme physique et qui détiennent une valeur. Les exemples incluent la propriété, plante, et l'équipement. Les actifs corporels sont

-

Comment calculer l'amortissement des immobilisations incorporelles

Les comptables amortissent les actifs incorporels comme ils amortissent les immobilisations physiques. Les actifs incorporels sont des actifs non physiques inscrits au bilan dune entreprise. Il peut

-

Qu'est-ce que la découverte d'actifs en cas de faillite ?

Vous pourriez faire face à des accusations criminelles si vous déposez le bilan et dissimulez délibérément des informations sur un actif. Lorsque vous déclarez faillite, vous devez fournir des inform

Comptabilité

- Quelles sont les deux principales caractéristiques des actifs incorporels ?

- Qu'est-ce que la dissipation d'actifs ?

- Qu'est-ce que l'amortissement ? Comment est-il calculé ?

- Qu'est-ce qu'un atout ? Types et exemples en comptabilité d'entreprise

- Qu'est-ce que la base d'actifs ?

- Qu'est-ce que la gestion d'actifs ?

- Qu'est-ce que la rotation des actifs ?

- Qu'est-ce que l'évaluation des actifs ?

- Amortissement vs dépréciation des actifs incorporels :quelle est la différence ?

-

Qu'est-ce qu'un actif non financier ?

Qu'est-ce qu'un actif non financier ? Un actif non financier désigne un actif qui nest pas négocié sur les marchés financiers, et sa valeur est dérivée de ses caractéristiques physiques plutôt que de revendications contractuelles. Des exe...

-

Que sont les actifs bloqués ?

Que sont les actifs bloqués ? Les actifs échoués sont des actifs qui ne sont pas en mesure de générer leur rendement économique initial en raison de changements dans le paysage dans lequel les actifs fonctionnent. En termes plus s...