Que sont les gains ou les pertes actuariels?

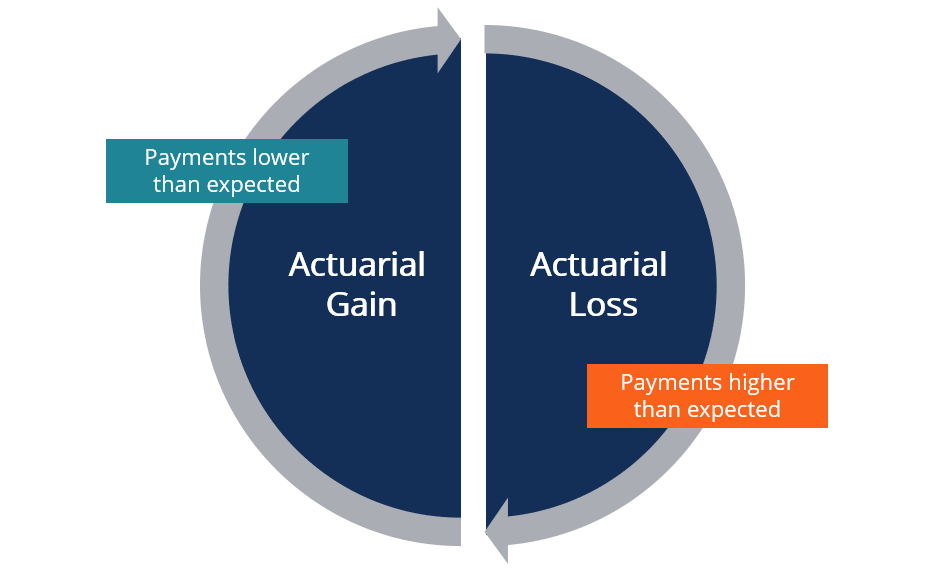

Les gains ou les pertes actuariels font référence aux différences entre les paiements de retraite réels d'un employeur par rapport aux paiements attendus. Lorsque les paiements de l'employeur sont plus élevés que prévu, c'est ce qu'on appelle une perte actuarielle.

En revanche, un gain actuariel est lorsque les paiements sont inférieurs aux prévisions. Lorsque des gains ou des pertes actuariels surviennent, les employeurs doivent effectuer des ajustements actuariels pour refléter les changements apportés à leurs estimations initiales de pension.

Des gains et des pertes peuvent également découler d'ajustements d'hypothèses actuarielles.

Sommaire

- Les gains ou les pertes actuariels font référence aux différences entre les paiements de retraite réels d'un employeur par rapport aux paiements attendus.

- Lorsque les paiements de l'employeur sont plus élevés que prévu, il en résulte une perte actuarielle. En revanche, un gain actuariel est lorsque les paiements de l'employeur sont inférieurs aux prévisions.

- Lorsqu'un gain ou une perte actuarielle est encouru, les employeurs doivent ajuster leurs estimations selon un processus appelé ajustement actuariel.

Comprendre les gains ou les pertes actuariels

Pour de nombreux employés, un petit pourcentage de leur salaire est déduit et appliqué à leurs régimes de retraite. Le plan de pensionFonds de pensionUn fonds de pension est un fonds qui accumule un capital destiné à être versé sous forme de pension aux salariés lorsqu'ils prennent leur retraite en fin de carrière. s'assure qu'une fois qu'un employé prend sa retraite, ils recevront des paiements de pension réguliers pour subvenir à leurs frais de subsistance. Les régimes de retraite peuvent varier considérablement, certains offrant un paiement forfaitaire à la retraite, tandis que d'autres plans offrent un paiement mensuel à vie.

Le montant du versement varie également en fonction des spécificités du régime de retraite de l’employeur. Les facteurs qui peuvent affecter le montant du paiement comprennent l'âge de la retraite de l'individu, revenu annuel, durée de cotisation, et le montant de la cotisation. Souvent, la pension de l'employeur agit comme une source de financement secondaire en plus des fonds de retraite fournis par le gouvernement, telles que la sécurité socialePrestations de sécurité socialeLes prestations de sécurité sociale sont des prestations versées aux retraités qualifiés et aux personnes handicapées, y compris leurs conjoints et leurs enfants.

Pour un employeur, le gain ou la perte actuarielle est calculé sur la base du montant réel qui est versé à un employé par rapport aux estimations précédentes. Si un employeur paie moins que prévu, il en résulte alors un gain actuariel.

Par exemple, des gains actuariels peuvent se produire si un employé décide de différer son départ à la retraiteÂge normal de la retraite (ANR) L'âge normal de la retraite (ANR) fait référence à l'âge auquel les employés peuvent quitter le marché du travail et commencer à percevoir des prestations de retraite à taux plein. à un âge plus avancé. Dans ce cas, les prestations de retraite que l'employeur s'attendait à verser n'ont pas été versées, entraînant un gain financier pour l'entreprise.

En revanche, une perte actuarielle survient lorsque l'employeur verse plus que le montant prévu. Cela peut se produire dans les cas où les employés décident de prendre une retraite anticipée ou qu'un plus grand nombre d'employés décident de prendre leur retraite que prévu à l'origine. Dans ce cas, un employeur doit payer plus que prévu initialement, entraînant une perte. Lorsqu'un gain ou une perte actuarielle est encouru, les employeurs doivent ajuster leurs estimations selon un processus appelé ajustement actuariel.

Ajustements actuariels

Les ajustements actuariels sont le résultat de changements apportés aux paiements de retraite attendus d'un employeur. Le plus souvent, des ajustements actuariels sont effectués lorsqu'une entreprise enregistre des gains ou des pertes actuariels. Typiquement, les entreprises conservent des réserves sur lesquelles sont versées les primes de retraite. Les réserves sont basées sur des projections des prestations de retraite qu'une entreprise s'attend à verser au fil du temps.

Par exemple, si plusieurs salariés décident de partir en retraite anticipée, la société subirait alors une perte actuarielle puisqu'elle serait tenue de verser des prestations de retraite plus élevées que prévu initialement. Dans ce cas, la société procéderait à un ajustement actuariel en augmentant ses réserves pour tenir compte de la perte actuarielle.

Dans certains cas, les ajustements actuariels peuvent affecter les employés eux-mêmes. Dans l'exemple précédent, les employés qui prennent une retraite anticipée peuvent recevoir des paiements de retraite réduits en raison des ajustements actuariels de l'employeur.

Comptabilisation des gains ou des pertes actuariels

Lorsque des gains ou des pertes actuariels surviennent, une entreprise doit ajuster ses paiements de retraite estimés pour présenter une projection plus précise de ses obligations au titre des prestations. Lorsque les ajustements ont lieu, les entreprises doivent déclarer leurs engagements de retraite et la situation financière de leurs réserves de retraite à la fin de chaque exercice comptable annuel.

Lors de la comptabilisation des gains ou pertes actuariels, les actuaires prennent en considération de nombreux facteurs, tels que les salaires des employés, taux de retraite, les taux de mortalité, inflationInflationL'inflation est un concept économique qui fait référence à l'augmentation du niveau des prix des biens sur une période donnée. La hausse du niveau des prix signifie que la monnaie dans une économie donnée perd du pouvoir d'achat (c'est-à-dire, moins peut être acheté avec le même montant d'argent)., et les retours sur investissement. Les hypothèses ou les facteurs sont pris en compte lors de l'ajustement actuariel des obligations de retraite d'un employeur.

Lorsque les entreprises ajustent les gains ou pertes actuariels, ils doivent amortir les augmentations ou les diminutions au fil du temps de sorte que les nouveaux changements s'alignent sur les paiements de pension prévus pour les bénéficiaires actuels. La divulgation des détails des régimes de retraite peut également permettre aux investisseurs et aux organismes de réglementation de mieux comprendre la situation financière d'une entreprise.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Table de mortalité actuarielleTable de mortalité actuarielleUne table de mortalité actuarielle est une table qui affiche la probabilité qu'une personne d'un âge spécifique décède avant son prochain anniversaire. Les tableaux sont en

- Régime à cotisations définiesPlan à cotisations définiesUn régime à cotisations définies (également connu sous le nom de régime à cotisations définies) est un type de régime de paiement de fonds de pension auquel un employé, et parfois un employeur,

- Limites de cotisation 401(k)Limites de cotisation 401(k)Les limites de cotisation 401(k) sont des limites imposées par le Congrès américain sur le montant d'argent que les employés peuvent cotiser à leur régime de retraite.

- Comptabilité des retraitesComptabilité des retraitesGuide et exemple de comptabilité des retraites, Les étapes comprennent, contribution de la maison de disques, comptabiliser la charge de retraite, et ajuster le passif au titre des retraites

-

Que sont les effets à payer ?

Les billets à payer sont des accords écrits (billets à ordre) dans lesquels une partie sengage à payer à lautre partie un certain montant en espèces. Autrement dit, un effet à payer est un prêt entre

-

Que sont les dépenses d'exploitation ?

Frais de fonctionnement, dépenses de fonctionnement, ou « opex, ” désigne les coûts encourus par une entreprise pour ses activités opérationnelles. En dautres termes, les dépenses dexploitation sont l

Comptabilité

- Quels sont les impôts sur les prestations de retraite?

- Que sont les conventions comptables ?

- Que sont les ratios comptables ?

- Que sont les dépenses administratives ?

- Que sont les services d'assurance ?

- Que sont les actifs biologiques ?

- Qu'est-ce que la vente à crédit ?

- Que sont les opérations interrompues ?

- Que sont les actifs financiers ?

-

Que sont les bénéfices non conformes aux PCGR ?

Que sont les bénéfices non conformes aux PCGR ? Les bénéfices non conformes aux PCGR sont des mesures des bénéfices qui ne sont pas préparées en utilisant les PCGR (principes comptables généralement reconnus) et ne sont pas requis pour les rapports...

-

Que sont les revenus et les pertes non passifs ?

Que sont les revenus et les pertes non passifs ? Les revenus et les pertes non passifs proviennent dactivités commerciales qui entraînent des gains et des pertes pour le contribuable. Les revenus non passifs proviennent des activités rémunératrices ...