Qu'est-ce que le cumul des autres éléments du résultat global (AOCI) ?

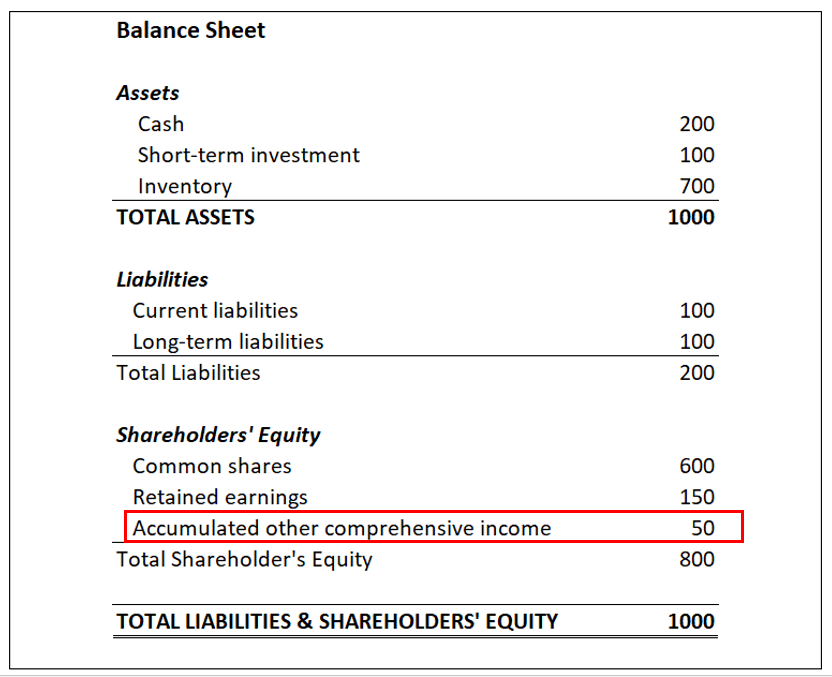

Le cumul des autres éléments du résultat global (AOCI) sont des gains et des pertes spéciaux qui sont répertoriés comme des éléments spéciaux dans la section capitaux propres du bilan d'une entrepriseBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. Le compte AOCI est l'espace désigné pour les profits ou les pertes non réalisés sur les éléments qui sont placés dans la catégorie des autres éléments du résultat global. Toute opération – qu'il s'agisse d'une perte (déduction) ou d'un profit (crédit) – est réputée « non réalisée » lorsqu'elle n'est pas réalisée.

Par exemple :Si une entreprise investit en bourseMarché boursierLe marché boursier fait référence aux marchés publics qui existent pour l'émission, acheter et vendre des actions négociées en bourse ou de gré à gré. Actions, également appelées actions, représenter une fraction de propriété dans une entreprise, les profits ou pertes ouverts sur les investissements sont correctement répertoriés dans la section autre résultat global du bilan jusqu'à ce que les actions soient vendues, moment auquel les profits/pertes sont réalisés.

Résilier un compte AOCI

Plusieurs types de profits ou de pertes peuvent être inscrits dans un compte de cumul des autres éléments du résultat global. Ils comprennent les profits ou les pertes liés aux transactions en devises étrangères, les profits ou pertes latents qui ne sont pas encore arrivés à échéance, et les coûts liés à l'exploitation d'un régime de retraite.

Après la réalisation d'un profit ou d'une perte, il est transféré du compte AOCI vers la section résultat net du bilan de l'entreprise.

L'utilisation des comptes AOCI est obligatoire, sauf dans le cas des sociétés privées Société privée Une société privée est une société dont les actions sont détenues par des particuliers ou des sociétés et qui n'offre pas de participations aux investisseurs sous la forme d'actions cotées en bourse. et les organisations à but non lucratif. Tant que les états financiers n'ont pas besoin d'être soumis à des tiers, une entreprise n'est pas tenue d'utiliser des comptes AOCI.

Règlements entourant les comptes AOCI

Le Financial Accounting Standards Board (FASB) a publié une nouvelle norme en 1997, exiger une comptabilisation complète de tous les revenus, y compris « autres » ou des types de revenus particuliers, spécifiquement les profits et les pertes qui sont, dans le présent, pas finalisé. La décision a rendu les comptes AOCI obligatoires pour toutes les sociétés cotées en bourse aux États-Unis.

Il est important de déclarer le cumul des autres éléments du résultat global de manière approfondie et précise dans un bilan, car les gains et les pertes affectent le bilan dans son ensemble et le résultat global d'une entreprise. Les objets, cependant, n'affectent pas le revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est arrivé à travers, des bénéfices non répartis, ou le compte de résultat en termes réels, résultat finalisé jusqu'à ce que les transactions soient terminées et transférées dans une autre section du bilan.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes de la FCI seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- Guide des entrées de journalGuide des entrées de journalLes entrées de journal sont les éléments constitutifs de la comptabilité, du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits)

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- État du résultat globalÉtat du résultat globalL'état du résultat global fournit un résumé de l'actif net d'une entreprise sur une période donnée. En d'autres termes, la déclaration

-

Quels sont les trois états financiers?

Les trois états financiers sont :(1) létat des résultats Létat des résultats Létat des résultats est lun des principaux états financiers dune entreprise qui montre ses profits et ses pertes sur une pé

-

Quelles sont les limites de revenu FAFSA?

Ce nest un secret pour personne que le coût des études collégiales a augmenté rapidement au cours du passé plusieurs années et décennies. Et bien quil existe de nombreuses bourses et programmes dispon

Comptabilité

- Qu'est-ce que le revenu net d'intérêts ?

- Qu'est-ce qu'un comptable ?

- Qu'est-ce que la comptabilité ?

- Qu'est-ce que le conservatisme comptable ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce que le revenu accumulé?

- Qu'est-ce que l'amortissement cumulé ?

- Qu'est-ce que le revenu après impôt?

- Qu'est-ce qu'un audit ?

-

Qu'est-ce que le revenu par rapport au revenu ?

Qu'est-ce que le revenu par rapport au revenu ? Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir...

-

Qu'est-ce que l'état du résultat global ?

Qu'est-ce que l'état du résultat global ? Létat du résultat global est un état financierAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du co...