Qu'est-ce que la comptabilité d'exercice ?

En comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va, les charges à payer font référence à l'enregistrement des revenusRevenus des ventesLe revenu des ventes est le revenu reçu par une entreprise de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes « ventes » et qu'une entreprise a réalisé mais n'a pas encore reçu de paiement, et les dépensesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification en fonction de ce qui a été engagé mais que l'entreprise n'a pas encore payé. La méthode suit le principe d'appariement, qui dit que les revenus et les dépenses doivent être comptabilisés dans la même période pour laquelle ils ont été engagés.

De telles pratiques comptables, donc, ont un impact général sur le traitement du compte de résultat et du bilan. Les comptes concernés comprennent les comptes créditeursComptes créditeursLes comptes créditeurs sont un passif encouru lorsqu'une organisation reçoit des biens ou des services de ses fournisseurs à crédit. Les comptes créditeurs sont, passifs et actifs non monétaires, Bonne volonté, les impôts futurs, et les charges d'intérêts futurs, entre autres.

Qu'est-ce qu'une accumulation (en anglais simple) ?

Qu'est-ce qu'un « compte de régularisation » exactement ? Si les entreprises ont reçu des paiements en espèces pour tous les revenus au même moment où ils ont été gagnés, et effectué des paiements en espèces pour toutes les dépenses au moment où elles ont été engagées, il n'y aurait pas besoin de régularisations. Cependant, étant donné que la plupart des entreprises ont des revenus au cours de l'année qui ont été gagnés (c'est-à-dire, les biens/services ont été fournis) mais pour lesquels le paiement n'a pas été reçu, ils doivent rendre compte de ces revenus impayés.

Il en va de même pour les dépenses. Si les entreprises ont engagé des dépenses (c. reçu des biens/services) mais ne les a pas encore payés en espèces, alors ils doivent être accumulés.

Le but de la comptabilité d'exercice est de faire correspondre les revenus et les dépenses aux périodes au cours desquelles ils ont été encourus, par opposition au calendrier des flux de trésorerie réels qui s'y rapportent.

Catégories en comptabilité d'exercice

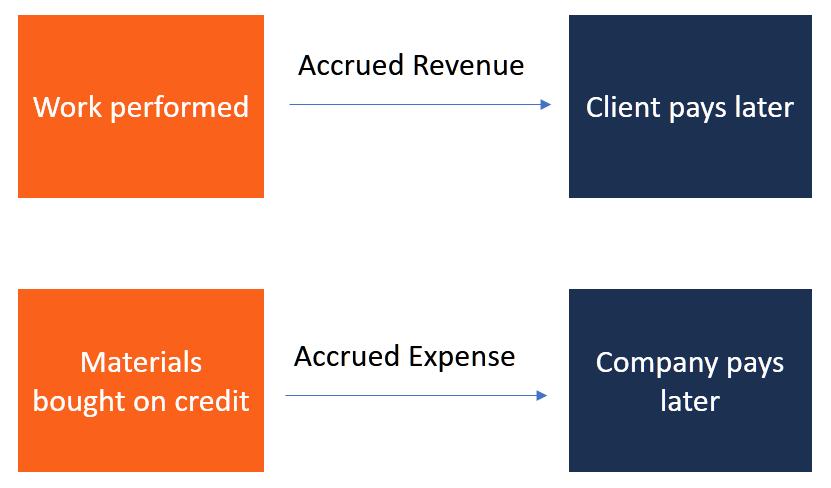

En comptabilité, les charges à payer dans une perspective large relèvent soit des revenus (créances) soit des dépenses (crédits).

1. Revenus accumulés

Les revenus à payer sont soit des revenus, soit des actifs (y compris des actifs hors trésorerie) qui n'ont pas encore été reçus. Dans ce cas, une entreprise peut fournir des services ou livrer des marchandises, mais le fait à crédit.

Exemple

Un exemple de revenu accumulé est la consommation d'électricité. Une compagnie d'électricité fournit généralement le service public à son consommateur avant d'en recevoir le paiement. Le consommateur utilise l'électricité et le compteur compte la lecture. Puis, à la fin de la période de facturation, le consommateur est facturé. Pendant le mois, l'entreprise rémunère ses salariés, il alimente ses générateurs, et cela entraîne des coûts logistiques et d'autres frais généraux.

La compagnie d'électricité doit attendre la fin du mois pour percevoir ses revenus, malgré les dépenses au cours du mois qu'il a. Pendant ce temps, il doit reconnaître qu'il attend des revenus futurs. Comptabilité d'exercice, donc, donne à l'entreprise un moyen de mieux suivre sa situation financière.

À la fin du mois, lorsque l'entreprise reçoit le paiement de ses débiteurs (clients), les créances baissent, tandis que le compte de caisse augmente.

2. Dépenses à payer

Une charge à payer fait référence au moment où une entreprise effectue des achats à crédit et inscrit des passifs dans son grand livre, reconnaître ses obligations envers ses créanciers. En comptabilité, il s'agit d'une dépense engagée mais pas encore payée. Les charges à payer courantes comprennent :

- Charges d'intérêts à payer – Frais d'intérêts dus mais impayés.

- Provisions fournisseurs – Dépenses d'exploitation pour des biens ou des services rendus par un fournisseur tiers.

- Salaire ou salaire accumulé – Il s'agit notamment des salaires dus aux salariés qui travaillent une partie du mois sans avoir perçu l'intégralité de leur salaire mensuel perçu.

Exemple

Prenons l'exemple d'une start-up (Y) avec un employé (Joe) qui est sous un cliff vesting plan, et qui bénéficie également d'une incitation à l'acquisition après cinq ans d'engagement. Joe devient fidèle, travailleur, et diligent dans le cadre de son travail pour l'entreprise. Il passe la première année et reçoit ainsi son bonus d'acquisition falaise, et se qualifie pour les cinq années suivantes du reste de ses primes d'acquisition.

Cependant, au cours de cette période, Joe ne reçoit pas matériellement ses primes, comme ce serait le cas pour les espèces reçues au moment de la transaction. Au lieu, Les bonus de Joe s'accumulent. Parallèlement à cela, Le passif de la société Y a également augmenté.

Dans ce cas, il est évident que la société Y devient débitrice de Joe pendant cinq ans. Par conséquent, pour effectuer un enregistrement précis des bonus de Joe, l'entreprise doit faire un dossier de passif de bonus pour enregistrer ces dépenses de bonus. Lorsque l'entreprise paie les primes dues à Joe, la transaction sera enregistrée par la société débitant son compte de passif et créditant son compte espèces.

Dépenses payées d'avance par rapport aux dépenses à payer

Les charges payées d'avance sont le paiement opposé aux charges à payer. Plutôt que de reporter le paiement à une date ultérieure, une entreprise paie d'avance pour les services et les biens, même s'il ne reçoit pas la totalité des biens ou services en une seule fois au moment du paiement. Par exemple, une entreprise peut payer d'avance ses services Internet mensuels, en début de mois, avant d'utiliser réellement les services.

Impact de la comptabilité d'exercice

En plus des régularisations ajoutant une autre couche d'informations comptables aux informations existantes, ils changent la façon dont les comptables font leur enregistrement. En réalité, la comptabilité d'exercice aide à démystifier l'ambiguïté comptable relative aux revenus et aux passifs. Par conséquent, les entreprises peuvent souvent mieux anticiper leurs revenus tout en maîtrisant leurs engagements futurs.

La comptabilité d'exercice aide les comptables à identifier et à surveiller les problèmes potentiels de trésorerie ou de rentabilité et à déterminer et fournir une solution adéquate à ces problèmes.

Enregistrement des provisions

Pour enregistrer les régularisations, le comptable doit utiliser une théorie comptable connue sous le nom de méthode de la comptabilité d'exercice. La méthode de la comptabilité d'exercice permet au comptable de saisir, régler, et suivre les revenus gagnés « non encore enregistrés » et les dépenses encourues. Pour que les enregistrements soient utilisables dans les états financiers, le comptable doit rectifier les écritures comptables de manière systématique et précise, et ils doivent être vérifiables.

La relation entre la comptabilité d'exercice et la comptabilité de caisse

Même si les méthodes de comptabilité d'exercice et de comptabilité de caisse servent d'étalon de la performance et de la situation économique d'une entreprise au cours d'un exercice donné, les transactions financières dans la comptabilité d'exercice sont déclarées au fur et à mesure qu'elles se produisent – à la fois les débits et les crédits. Cependant, l'enregistrement des opérations en comptabilité de caisse a lieu au moment des opérations de caisse.

Exemple FASB et IFRS

Le Financial Accounting Standards Boards (FASB) a établi des principes comptables généralement reconnus (PCGR) aux États-Unis dictant quand et comment les entreprises doivent s'acquitter de certaines choses. Par exemple, La « Comptabilisation des absences compensées » oblige les employeurs à accumuler un passif pour les futurs jours de vacances des employés. Apprenez-en plus sur cet exemple sur le site Web du FASB.

Les entreprises internationales en dehors des États-Unis suivent les normes IFRS. Pour apprendre plus, visitez leur site web.

Ressources additionnelles

CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous carrière financière. Inscrivez-vous dès aujourd'hui!désignation, un programme de certification d'analyste financier de premier plan. Pour continuer à apprendre et à progresser dans votre carrière financière, ces ressources supplémentaires de la FCI seront utiles :

- Écritures de régularisationÉcritures de régularisationCe guide des écritures de régularisation couvre les revenus différés, frais reportés, dépenses accrues, produits à payer et autre journal d'ajustement

- Charge d'amortissementCharge d'amortissementLorsqu'un actif à long terme est acheté, il doit être capitalisé au lieu d'être passé en charges dans la période comptable au cours de laquelle il est acheté.

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, dettes, capital social et résultat net. Ce guide explique comment calculer

-

Qu'est-ce qu'un bon ?

Un bon est un document interne au sein dune entreprise qui est émis par les comptes fournisseurs. Les comptes fournisseurs sont un passif encouru lorsquune organisation reçoit des biens ou des service

-

Qu'est-ce que la cannibalisation du marché ?

La cannibalisation du marché fait référence à un phénomène qui se produit lorsquil y a une diminution de la demande pour le produit original dune entreprise en faveur de son nouveau produit. Lorsque l

Comptabilité

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce que la récupération ?

- Qu'est-ce que l'engrenage ?

- Qu'est-ce que l'effet de levier ?

- Qu'est-ce que la solvabilité ?

- Qu'est-ce que la comptabilité ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce qu'une méthode comptable ?

- Qu'est-ce que la comptabilité d'exercice ?

-

Qu'est-ce que l'OIBDA ?

Qu'est-ce que l'OIBDA ? OIBDA est labréviation de O opérer je revenu B avant ré appréciation et UNE mortisation. Il sagit dune mesure non conforme aux PCGR de la performance financière dune entreprise au cours dune...

-

Qu'est-ce que la comptabilité vaudou ?

Qu'est-ce que la comptabilité vaudou ? « Comptabilité vaudou » est un terme dargot qui décrit un système grâce auquel les bénéfices dune entreprise peuvent être gonflés. Des méthodes de tenue de dossiers financiers sans scrupules et/ou car...