Que sont les conventions comptables ?

Les politiques comptables sont des règles et des lignes directrices qui sont sélectionnées par une entreprise pour être utilisées dans la préparation et la présentation de ses états financiers. Les politiques comptables sont importantes, en établissant un cadre, que toutes les entreprises suivent, et fournir des états financiers standard comparables et cohérents sur plusieurs années et par rapport à d'autres sociétés.

Sommaire

- Les politiques comptables sont des règles et des lignes directrices qui aident une entreprise à préparer et à présenter ses états financiers.

- Les politiques comptables peuvent être choisies pour être prudentes ou agressives, sur la base des motivations d'une entreprise.

- La divulgation complète des politiques comptables est importante afin que les investisseurs potentiels puissent mieux interpréter les états financiers d'une entreprise.

Les politiques comptables peuvent varier selon les entreprises et les zones géographiques. Cependant, la plupart des entreprises suivent généralement l'une des deux normes comptables - les principes comptables généralement reconnus (GAAP)GAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité et la finance d'entreprise ou les Normes internationales d'information financière (IFRS). Les méthodes comptables sont différentes des principes comptables, les principes étant les règles comptables globales, alors que les politiques sont la façon dont une entreprise suit les règles.

IFRS vs PCGR

Normes internationales d'information financière (IFRS)Normes IFRSLes normes IFRS sont des Normes internationales d'information financière (IFRS) qui consistent en un ensemble de règles comptables qui déterminent comment les transactions et autres événements comptables doivent être déclarés dans les états financiers. Ils sont conçus pour maintenir la crédibilité et la transparence dans le monde financier et les principes comptables généralement reconnus (PCGR) sont des principes comptables qui fournissent des lignes directrices sur la façon dont les entreprises doivent préparer leurs états financiers. Les IFRS sont davantage fondées sur des principes et, donc, peut mieux saisir les aspects économiques d'une certaine transaction.

PCGR, d'autre part, est une approche plus fondée sur des règles. Les différences entre les deux méthodes sont évidentes dans les différentes normes relatives aux conventions comptables (par exemple, certaines méthodes comptables autorisées en vertu des PCGR peuvent ne pas être autorisées en vertu des IFRS).

Politiques conservatrices ou agressives

Les politiques comptables conservatrices sous-estiment la performance financière actuelle d'une entreprise et montrent une meilleure performance financière au cours des années suivantes. C'est une approche plus durable et elle permet aux entreprises de s'améliorer au fil des ans, ce qui est un signal positif pour les investisseurs.

Les politiques agressives ont tendance à utiliser des politiques comptables de manière à surestimer les performances des années précédentes, et cela conduit à une baisse des performances d'une entreprise au cours des dernières années (même si l'entreprise peut le faire).

Des politiques comptables agressives peuvent également alerter les auditeurs ou les investisseurs s'ils estiment que la direction déforme les bénéfices ou répartit les coûts.

Principales conventions comptables

Les politiques comptables peuvent varier considérablement, mais toutes sont incluses dans les normes dictées par les IFRS ou les PCGR. La liste ci-dessous mentionne certaines politiques clés utilisées par les entreprises (veuillez noter que notre liste n'est pas exhaustive, et l'utilisation de la politique peut différer selon l'industrie dans laquelle l'entreprise opère).

- Conventions comptables suivies

- Évaluation des immobilisations

- Politiques d'amortissement et d'inventaire

- Valorisation des investissements

- Conversion d'éléments en devises étrangères

- Frais engagés pour la recherche et le développement

- Comptabilité des coûts historiques ou courants

- Traitement des baux

- Traitement de la bonne volonté

- Reconnaissance des bénéfices sur les contrats à long terme

- Traitement des passifs éventuels Passif éventuel Un passif éventuel est un passif potentiel qui peut ou non se produire. La pertinence d'un passif éventuel dépend de la probabilité que l'éventualité devienne un passif réel, son timing, et la précision avec laquelle le montant qui lui est associé peut être estimé.

Importance des conventions comptables

Il existe plusieurs raisons pour lesquelles les politiques comptables sont extrêmement importantes pour une entreprise qui prépare les états financiers, mais aussi à l'investisseur et au gouvernement.

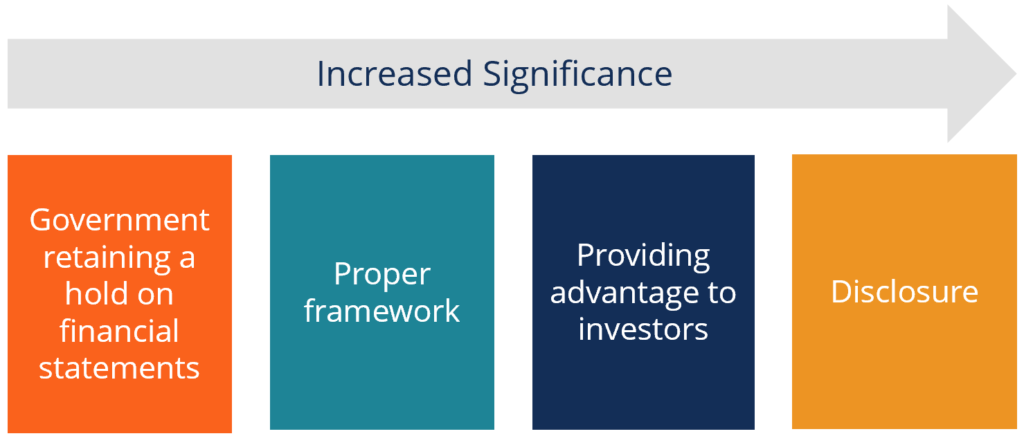

1. Le gouvernement retient les états financiers

Toutes les entreprises doivent suivre les PCGR ou les IFRS lors de la préparation des états financiers. C'est une façon pour le gouvernement de contrôler les états financiers et de protéger simultanément les intérêts des investisseurs.

2. Cadre approprié

Comme mentionné précédemment, les politiques comptables fournissent essentiellement aux entreprises un cadre pour présenter leurs états financiers, ils suivent donc un format standardisé tout au long.

3. Offrir un avantage aux investisseurs

En mentionnant aux investisseurs qu'ils ont suivi des politiques comptables particulières, les investisseurs gagneront en confiance dans l'entreprise et les chiffres, et les états peuvent facilement être comparés aux états financiers d'autres entreprises (car ils suivent un format standardisé).

4. Divulgation

Une entreprise doit divulguer les politiques comptables qu'elle suit. Les politiques comprennent des règles distinctes sur la façon de divulguer des informations aux investisseurs et les entreprises doivent se conformer aux exigences de divulgation adéquates.

Le diagramme ci-dessous montre l'ordre d'importance des méthodes comptables. Sur les quatre raisons mentionnées ci-dessus, la divulgation est extrêmement cruciale, car il jette les bases des politiques utilisées dans la préparation des états financiers et permet à l'investisseur d'analyser et d'interpréter les états financiers en toute confiance.

Exemple concret d'une politique comptable

Une entreprise peut utiliser des méthodes comptables de diverses manières, et il fournira des résultats différents pour les gains au cours d'une année donnée (selon que la politique est conservatrice ou agressive).

Prenant l'exemple de la comptabilisation des stocks, une entreprise peut utiliser l'une des trois méthodes suivantes :premier entré, premier sorti (FIFO) premier entré, premier sorti (FIFO) la vente ou l'utilisation des biens suivent, méthode du coût moyen, ou dernier entré, premier sorti (LIFO). Selon la méthode FIFO, lorsqu'une entreprise vend des marchandises, le coût des stocks achetés en premier est enregistré dans ses livres, alors que pour LIFO, le coût des stocks achetés le plus récemment est enregistré comme coût des marchandises vendues.

Dans la méthode du coût moyen, le coût moyen pondéré de tous les stocks disponibles est utilisé pour le coût des marchandises vendues. Dans un marché où les prix montent, utiliser FIFO c'est mieux, car il réduit le coût des marchandises vendues et augmente les revenus. Par conséquent, on peut dire que FIFO est une méthode plus agressive que LIFO dans ce cas seulement.

Supposons qu'une personne possède une usine de chemises. Le prix de détail des chemises est de 50 $, et il les achète à un vendeur. Le mois dernier, il a acheté 100 chemises pour 10 $ (jusqu'au 15 e du mois) et 100 autres chemises pour 20 $ (du 15 e à la fin du mois). Pendant le mois, la personne a vendu 30 chemises. Ses ventes totales, quelle que soit la politique comptable, serait de 1 $, 500 (50 $ x 30 chemises).

- S'il utilisait la méthode FIFO, le coût des marchandises vendues pour les chemises serait de 300 $ (10 $ x 30 chemises) ou un revenu net de 1 $, 200.

- Le COGS sous LIFO serait de 600 $ (20 x 30 chemises) ou un revenu net de 900 $, et sous le coût moyen serait de 500 $ (20 $ + 10 $) / 2 x 30 chemises) ou un revenu net de 1 $, 000.

- Nous pouvons voir que le revenu net le plus élevé proviendrait de la méthode FIFO, car le COGS est le plus bas.

Cela nous aide à comprendre comment une entreprise peut utiliser différentes méthodes comptables pour utiliser ses bénéfices à son avantage.

Lectures connexes

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Afin de vous aider à devenir un analyste financier de classe mondiale et à faire progresser votre carrière à votre plein potentiel, ces ressources supplémentaires seront très utiles :

- États financiers vérifiésÉtats financiers vérifiésLes entreprises publiques sont tenues par la loi de s'assurer que leurs états financiers sont vérifiés par un CPA enregistré. Le but de la

- IFRS vs US GAAPIFRS vs US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Bénéfices non-GAAPBénéfices non-GAAPLes bénéfices non-GAAP sont des mesures des bénéfices qui ne suivent pas les calculs standard des GAAP (principes comptables généralement reconnus)

- Rapports internes contre rapports externes Rapports financiers internes contre externes Les rapports financiers internes contre externes comportent plusieurs différences dont chaque partie intéressée doit être consciente. Financier interne

-

Quelles sont les caractéristiques qualitatives de l'information comptable ?

La demande dinformations comptables par les investisseurs, prêteursLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques comm

-

Tenue de livres vs comptabilité :quelles sont les différences ?

La comptabilité et la comptabilité partagent certains points communs, mais ce sont des choses très différentes. Découvrez ces différences et pourquoi les deux peuvent être importantes pour une petite

Comptabilité

- Quelles sont les contraintes de la comptabilité ?

- Qu'est-ce que la comptabilité ?

- Qu'est-ce que le conservatisme comptable ?

- Qu'est-ce que l'amortissement comptable par rapport à l'amortissement fiscal ?

- Qu'est-ce que l'équation comptable ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce qu'une méthode comptable ?

- Qu'est-ce que le bénéfice comptable ?

- Que sont les ratios comptables ?

-

Qu'est-ce que la comptabilité de l'inflation ?

Qu'est-ce que la comptabilité de l'inflation ? La comptabilité de linflation est utilisée pendant les périodes daugmentation ou de chute des prix dans certaines régions du monde, généralement en ce qui concerne les sociétés multinationalesSociété ...

-

Que sont les écritures de journal en comptabilité ?

Que sont les écritures de journal en comptabilité ? Dans une carrière comptableComptabilitéLes cabinets comptables publics sont constitués de comptables dont le métier est au service des entreprises, personnes, gouvernements et à but non lucratif en pr...