Comment louer une maison pour acheter une autre maison

Louer une maison pour acheter une autre maison

Louer une maison pour acheter une autre maison Louer votre maison existante afin que vous puissiez en acheter une autre peut être une décision financière intelligente. À long terme, les maisons se sont généralement appréciées de manière significative, ce qui en fait de bons investissements. La valeur nette de votre maison actuelle comptera comme un atout sur votre demande de prêt pour une nouvelle maison, et le loyer de la première maison (moins les charges, bien sûr) sera ajouté à votre revenu. Cela peut améliorer vos chances d'obtenir un prêt hypothécaire.

Étape 1

Préparez la maison pour la commercialisation auprès des locataires. Faire les réparations nécessaires, peindre l'intérieur, et nettoyez-le en profondeur. Il est important que votre maison soit bien présentée et dans le meilleur état possible.

Étape 2

Mettez un panneau À louer sur la pelouse et incluez votre numéro de téléphone. C'est souvent la meilleure source de locataires potentiels. Annoncez également dans les journaux locaux et les circulaires classées.

Étape 3

Placez des annonces gratuites sur Craigslist, et d'autres grands sites Internet avec des pages locales. Assurez-vous de lire et de suivre les règles des sites, en particulier sur la publication, et en tête de liste. Aussi, mettre des annonces gratuites sur les babillards des magasins, bureaux de poste et autres lieux publics. Si possible, inclure quelques photos de la maison, à l'intérieur et à l'extérieur.

Étape 4

Planifiez autant de rendez-vous que possible pour le même jour ou le même soir pour gagner du temps. Organisez une journée portes ouvertes un samedi et assurez-vous de mettre des panneaux l'annonçant. Apportez des demandes de location à remettre aux locataires intéressés.

Étape 5

Filtrez vos locataires potentiels. Faites-leur remplir votre demande de location détaillée. Vérifiez leurs références et vérifiez les revenus. Obtenez un rapport de crédit et une vérification des antécédents. Au minimum, les locataires potentiels devraient avoir un revenu net mensuel combiné de trois à quatre fois le loyer mensuel. Assurez-vous d'obtenir un dépôt de garantie et le premier mois de loyer. Vous en aurez besoin en cas de départ ou d'expulsion du locataire. Insister sur un bail d'un an signé, que vous devrez montrer à votre prêteur potentiel.

Étape 6

Profiter d'un marché d'acheteurs pour négocier un prix avantageux, termes et conditions de la maison. Dans un marché de vendeurs, cherchez une bonne affaire, mais réalisez que vous aurez moins de capacité à négocier.

Étape 7

Regardez plusieurs maisons dans votre zone cible et négociez simultanément avec les deux ou trois que vous préférez. Bien sûr, vous ne pouvez avoir qu'une seule offre d'achat active à la fois.

Étape 8

Obtenez du financement par l'intermédiaire d'un courtier hypothécaire local ou en recherchant de bons taux en ligne. Ayez une copie de votre bail signé et de votre contrat de vente lorsque vous rencontrez votre agent de prêt hypothécaire. Pour présenter la meilleure image financière, mettre en valeur vos revenus, revenus locatifs, la valeur nette de la première maison, bon crédit et historique de paiement solide.

Étape 9

Clôture du prêt pour la nouvelle maison, tout en continuant à percevoir les paiements de loyer pour la maison que vous avez louée. Restez au courant des paiements hypothécaires et de l'entretien pour les deux endroits.

Conseil

Économisez plusieurs mois de dépenses à la banque avant d'acheter la deuxième maison afin de pouvoir couvrir les paiements hypothécaires s'il y a du temps supplémentaire entre les locataires.

Avertissement

N'exagérez jamais vos revenus ni ne cachez des dettes dans votre demande de prêt. Il est important de présenter une image financière précise.

-

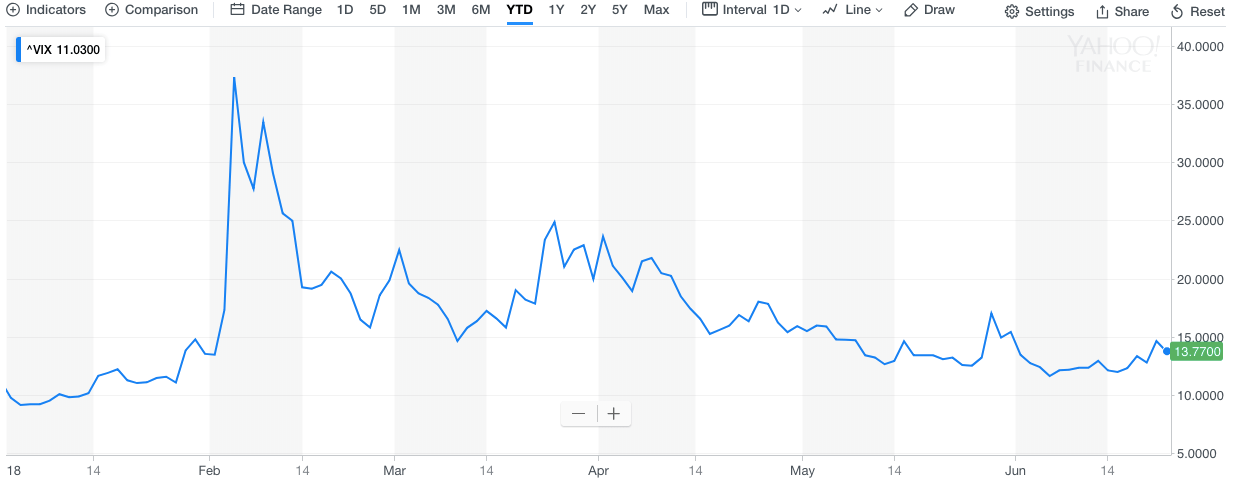

Qu'est-ce que le VIX ?

Le Chicago Board Options Exchange (CBOE) a créé le VIX (CBOE Volatility Index) pour mesurer la volatilité attendue sur 30 jours du marché boursier américainMarché boursierLe marché boursier fait référ

-

Stratégies de retrait à la retraite :4 façons de vous aider à prolonger votre épargne

Vous avez travaillé et épargné une grande partie de votre vie et il est maintenant temps de prendre votre retraite et de vivre de ces économies. Quelle est la meilleure approche pour maximiser vos com

-

Comment annuler une demande de chômage

Vous pouvez annuler vos demandes de chômage après avoir commencé à reprendre le travail. Dès que vous déposez votre demande de chômage, votre état commence généralement à travailler pour vérifier vot

-

Comment obtenir l'approbation d'une carte de crédit Amazon

Si vous aimez la commodité des achats en ligne, Amazon.com est lun des plus grands détaillants en ligne au monde. La société propose aux clients deux options de carte de crédit pour les personnes qui

investir

-

Comment choisir le meilleur plan de soins de santé pour votre budget

Comment choisir le meilleur plan de soins de santé pour votre budget Les dépenses de santé peuvent prendre une part énorme du budget de toute famille, je veux donc expliquer comment une famille peut peser le pour et le contre dun régime de santé traditionnel par rappor...

-

Conseils de vie et d'argent pour les mamans de moins de deux ans

Conseils de vie et d'argent pour les mamans de moins de deux ans La vie dune maman est lune des nombreuses émotions. Une minute tu as limpression que ton cœur pourrait jaillir de ta poitrine avec amour, et la prochaine, vous vous sentez tellement accablé que vous n...

-

Pourquoi vous voudrez vivre près d'une brasserie artisanale

Pourquoi vous voudrez vivre près d'une brasserie artisanale Crédit dimage:@micheletakespictures/Twenty20 Quelque part dans votre tête – et, espérons-le, dans le monde réel aussi – se trouve votre quartier idéal. Cest peut-être près dun parc, ou une bonne bibl...

-

Comment effectuer un paiement anonyme

Comment effectuer un paiement anonyme Les mandats permettent un anonymat complet. Faire un paiement anonyme nest pas difficile, mais peut nécessiter des recherches et des démarches. Obtenir le compte approprié pour effectuer le paiement ...