Comment calculer la valeur à l'échéance

Une jeune femme est assise devant son ordinateur avec une calculatrice pour calculer ses intérêts et d'autres valeurs gagnées grâce à des investissements

Une jeune femme est assise devant son ordinateur avec une calculatrice pour calculer ses intérêts et d'autres valeurs gagnées grâce à des investissements La valeur à l'échéance fait référence à la valeur d'un investissement productif d'intérêts lorsque son temps de paiement d'intérêts est écoulé. Vous pouvez calculer la valeur à l'échéance des obligations, billets et certains produits bancaires tels que les certificats de dépôt. N'oubliez pas de prendre en compte la fréquence à laquelle les intérêts sont composés sur le compte et d'utiliser le taux d'intérêt approprié correspondant à cela, qu'elles soient annuelles, mensuellement ou autre chose.

Comprendre la valeur à l'échéance

Bien que certains investissements rémunérés, tels que les comptes bancaires traditionnels, peut avoir un intérêt pour toujours, d'autres ont une date fixe à laquelle ils vous rendront votre principal , ou investissement initial, et les intérêts et arrêter de payer. Cette date est connue comme la date de l'investissement date d'échéance .

La valeur totale de l'investissement à cette date est connue sous le nom de valeur de maturité . Cette valeur est, par définition, la somme du principal initial plus tous les intérêts qui ont été payés. Vous pouvez avoir cette valeur précisée dans les termes de l'investissement et vous pourrez peut-être demander à l'organisation qui émet l'opportunité d'investissement de la préciser. Vous pouvez également le calculer vous-même à l'aide d'un outil de calcul en ligne ou d'une formule relativement simple.

Calcul de la valeur à l'échéance

Pour calculer la valeur à l'échéance, vous devez connaître le capital initial de l'investissement, à quelle fréquence l'intérêt est-il composé et quel est le taux d'intérêt par période de composition. Les intérêts composés font référence au processus consistant à les ajouter au principal afin de déterminer le montant des intérêts à payer dans le futur, et différents investissements peuvent composer des intérêts sur des calendriers différents, que ce soit quotidiennement, mensuellement ou annuellement.

Une fois que vous avez ces informations, utiliser la formule V =P * (1 + r)^n , où P est le principal initial, n est le nombre de périodes de composition et r est le taux d'intérêt par période de composition.

Par exemple, si vous avez un compte qui paie 5 % d'intérêts composés annuellement avec une date d'échéance dans trois ans et un capital de 1 $, 000, la valeur de maturité est V =1000 * (1 + 0.06)^3 =$1, 191.016, qui s'arrondit normalement à 1 $, 191.02.

Conversion des taux d'intérêt

Si les intérêts sont composés plus ou moins fréquemment qu'une fois par an, mais le taux d'intérêt est un taux annuel, tu devras le convertir à la période appropriée . Par exemple, si ce même compte compose les intérêts mensuellement plutôt qu'annuellement, vous convertiriez le taux d'intérêt annuel de 6 % en 6 % / 12 =0,5 % =0,005 taux d'intérêt mensuel. Puis, au cours de ces trois années, vous aurez 36 périodes de composition au lieu de seulement trois.

Cela fait que la formule de valeur donne le résultat V =1000 * (1 + 0.005)^36 =$1, 196.68. Notez que le une composition plus fréquente signifie plus d'intérêts payés , ce qui peut faire la différence si de longues périodes ou de grosses sommes d'argent sont en jeu.

Utilisation avec des comptes bancaires

Un compte d'épargne ordinaire n'a pas de véritable date d'échéance, puisque la banque ne ferme pas votre compte et ne vous rembourse pas après un certain délai. Mais si vous voulez savoir combien d'argent sera sur votre compte à un certain jour, vous pouvez utiliser la formule de la valeur à l'échéance en fonction du montant d'argent sur votre compte, à quelle fréquence les intérêts sont composés et quel est votre taux d'intérêt.

L'une des complexités des comptes bancaires est que vous mettre plus d'argent au fil du temps ou retirer de l'argent dépenser ou transférer vers d'autres investissements, contrairement à une obligation ou à un certificat de dépôt où le montant d'argent reste généralement le même dans le temps. Un autre problème que de nombreux comptes bancaires ont fluctuant plutôt que des taux d'intérêt fixes, donc vous n'obtiendrez pas forcément le même taux dans le temps, limitant l'applicabilité de la formule.

-

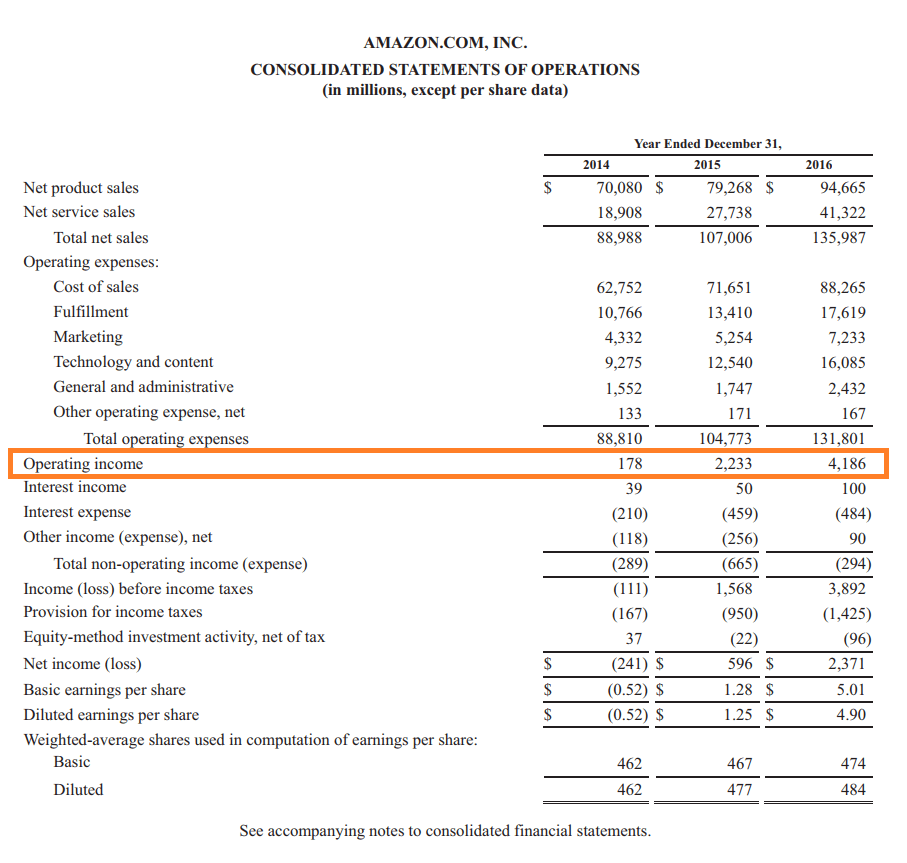

Qu'est-ce que le résultat d'exploitation ?

Résultat dexploitation, également appelé bénéfice dexploitation ou bénéfice avant intérêts et impôts (EBIT)Guide EBITEBIT signifie bénéfice avant intérêts et impôts et est lun des derniers sous-totaux

-

Comment suivre le marché boursier

Internet permet de suivre facilement le marché boursier. Il nest pas rare que les médias grand public tels que les journaux et les émissions de télévision rapportent occasionnellement des événements

-

FICO Score VS Credit Score:Comment votre score FICO affecte vos finances

Le crédit fait partie intégrante de votre vie financière. Avant daller faire une demande de crédit, il est important de comprendre votre pointage FICO par rapport à votre pointage de crédit, où en est

-

Fidelity réduit les frais des régimes d'épargne-études alors que les coûts des études montent en flèche

Fidelity Investments réduit les frais de ses plans dépargne universitaire alors que les Américains sont aux prises avec la flambée des coûts de lenseignement supérieur et quittent lécole avec une dett

investir

-

Comment fonctionne le PMI (explication de l'assurance hypothécaire privée)

Comment fonctionne le PMI (explication de l'assurance hypothécaire privée) Se préparer à devenir propriétaire est une étape financière passionnante, mais le processus dachat dune maison est plein de boules de courbe et de processus complexes qui peuvent en faire un exploit d...

-

Impôt sur les plus-values à court terme :la différence qu'un jour peut faire

Impôt sur les plus-values à court terme :la différence qu'un jour peut faire Cet article a été vérifié par nos rédacteurs et un membre de léquipe de spécialistes des produits Credit Karma Tax®, dirigée par Christina Taylor, directrice principale des opérations. Il a été mis ...

-

Comment éviter ces 3 soucis d'investissement qui feront dérailler votre retraite

Comment éviter ces 3 soucis d'investissement qui feront dérailler votre retraite Les analystes de Wall Street décrivent souvent les investisseurs du marché haussier comme escaladant un « mur dinquiétudes ». Le fait est que même dans les bons moments, de nombreux investisseurs trou...

-

Qu'est-ce que l'écart de taux d'intérêt net ?

Qu'est-ce que l'écart de taux d'intérêt net ? Lécart de taux dintérêt net fait référence à la différence entre le taux dintérêt quune institution financière paie aux déposants et le taux dintérêt quelle reçoit des prêts. En dautres termes, cest l...