Comment calculer la rente immédiate

Une rente est un montant fixe d'argent investi pour générer un revenu ou un flux de paiement. Les rentes sont de deux types :les rentes immédiates et les rentes exigibles. Les deux types nécessitent un investissement immédiat, mais une rente due effectue un paiement au titulaire immédiatement, au début de la première période de paiement. D'autre part, une rente immédiate, également appelée rente ordinaire, parce que c'est le type le plus courant, commence à payer à la fin de la première période de paiement. Les deux types génèrent un flux de trésorerie à la fois du principal et des intérêts, sur une période déterminée, que vous pouvez utiliser pour votre retraite ou d'autres revenus. Il est important de savoir comment calculer le flux de paiement si vous voulez savoir combien vous recevrez à chaque période de votre rente immédiate.

Étape 1

Déterminez le montant dont vous disposez pour investir dans votre rente immédiate. Ce nombre sera représenté par P pour le versement initial ou le principe de la rente immédiate. Par exemple, vous voudrez peut-être investir 50 $, 000, de sorte que dans ce cas, p =50, 000.

Étape 2

Déterminez le taux d'intérêt auquel vous pouvez investir votre argent pour la rente immédiate. Appelez ce numéro "je, " pour le taux d'intérêt. Habituellement, les taux d'intérêt sont exprimés annuellement, donc si vous voulez recevoir vos paiements tous les mois, divisez i par 12 pour obtenir le taux d'intérêt correct. Si l'institution financière avec laquelle vous investissez offre un taux d'intérêt de 8 %, je =.08000, et le taux d'intérêt mensuel est de 0,08/12 =0,006667.

Étape 3

Déterminer la durée, en années ou en mois, le cas échéant, pour laquelle vous avez l'intention de recevoir vos paiements de rente immédiats. Soit "n" représentant ce nombre, pour le nombre de périodes, soit des années soit des mois, vous recevrez des paiements. Par exemple, si vous souhaitez un revenu de votre rente immédiate pendant 10 ans, vous pouvez choisir de prendre 10 versements annuels ou 120 versements mensuels.

Étape 4

Utilisez cette formule pour calculer le versement immédiat de votre rente annuelle (p) :

p =[P x i]/[1-(1+i)^-n]. Par exemple, si vous investissez 50 $, 000 à un taux d'intérêt annuel de 8 %, avoir l'intention de recevoir des paiements pendant 10 ans, vous recevrez un paiement annuel de [50, 000 x 0,08]/[1-(1+,08)^-10] =7451,47 $.

Étape 5

Utilisez cette formule pour calculer le versement immédiat de votre rente mensuelle (p) :

p =[P x (i/12)]/[1-(1+i/12)^-n]. Par exemple, si vous investissez 50 $, 000 à un taux d'intérêt annuel de 8%, avoir l'intention de recevoir des paiements pendant 120 mois, vous recevrez un paiement mensuel de [50, 000 x (.08/12)]/[1-(1+.08/12)^-120] =606.64 $.

Conseil

Faites le tour des meilleurs taux d'intérêt (les plus élevés).

Avertissement

Prendre des paiements de rente mensuels produira un total annuel légèrement inférieur aux paiements annuels - par exemple, 7279,68 $ au total pour 12 mensualités vs 7541,47 $ pour un paiement annuel. Cela se produit parce que le solde moyen de la rente immédiate est un peu plus faible au cours de l'année qu'il ne l'est pour l'année entière. La plupart des investisseurs choisissent de recevoir des paiements mensuels de toute façon, pour diverses raisons, y compris la commodité et un flux de trésorerie constant.

-

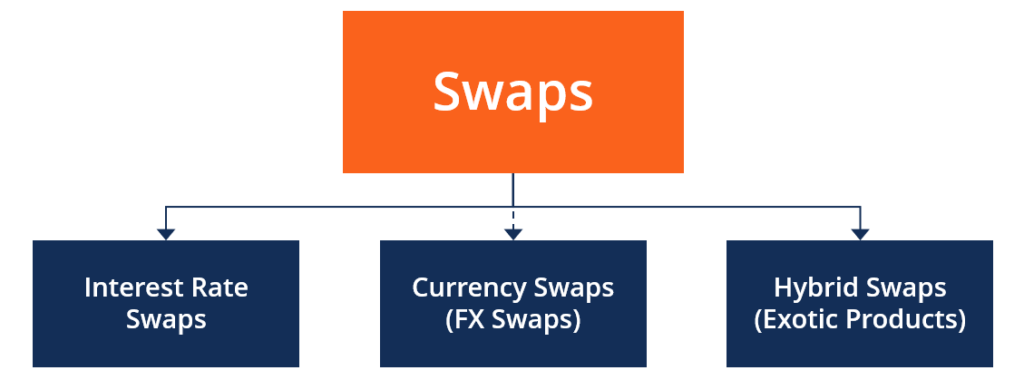

Que sont les contrats d'échange ?

Les contrats déchange sont des dérivés financiers qui permettent à deux agents de transaction d« échanger » des flux de revenus. Les types de résultant de certains actifs sous-jacents détenus par chaq

-

Votre G&T pourrait aider à lutter contre le changement climatique

Le réchauffement climatique pourrait être formidable pour les brasseurs et les distillateurs dans un sens. Après tout, pourquoi ne pas essayer de retrouver un peu de normalité avec un cool, boisson sa

-

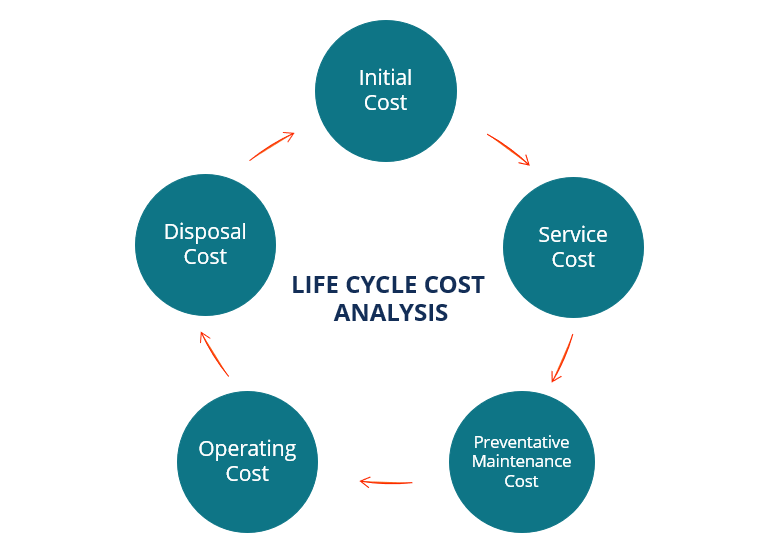

Qu'est-ce que l'analyse des coûts du cycle de vie ?

Lanalyse des coûts du cycle de vie (LCCA) est une approche utilisée pour évaluer le coût total de possession dune installation ou de gestion dun projet. Le LCCA prend en compte tous les coûts associés

-

Obtenir une augmentation pour 2022 ? 4 façons d'en tirer le meilleur parti

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

investir

-

Qu'est-ce qu'un renvoi non livrable (NDF) ?

Qu'est-ce qu'un renvoi non livrable (NDF) ? Un contrat à terme non livrable (NDF) est un contrat à terme simple ou à terme, où, un peu comme un swap non livrable (NDS)Swap non livrable (NDS)Un swap non livrable (NDS) est un échange de différent...

-

Quelles sont les tranches d'imposition fédérales 2020?

Quelles sont les tranches d'imposition fédérales 2020? Cet article a été vérifié par nos rédacteurs et Christina Taylor, MBA, Senior manager des opérations fiscales pour Credit Karma Tax®. Il a été mis à jour pour lannée dimposition 2020. Les tranche...

-

Comment gérer les conseils et les théories contradictoires

Comment gérer les conseils et les théories contradictoires Vous arrive-t-il de vous perdre lorsque vous lisez des articles ou des livres ? Une personne dit que vous devriez faire X, et lautre personne dit que tu devrais éviter faire X. Au lieu de cela, tu d...

-

Les restaurants de restauration rapide pourraient bientôt faire votre kit de repas préféré

Les restaurants de restauration rapide pourraient bientôt faire votre kit de repas préféré Crédit dimage:@ danny4win/Twenty20 Il semble que les deux concepts soient fondamentalement opposés :kits de repas, comme ceux proposés par Blue Apron, sont de faciliter la cuisine, tandis que les res...