Qu'est-ce qu'un solde de compte acquis?

Assurez-vous de bien comprendre la différence entre les soldes de vos comptes acquis et non acquis.

Assurez-vous de bien comprendre la différence entre les soldes de vos comptes acquis et non acquis. Les soldes des comptes du régime de retraite sont séparés en éléments acquis et non acquis. Le solde d'un compte acquis est le montant que vous conservez si vous cessez immédiatement de travailler pour votre employeur. Un solde non acquis est le montant que vous devenez admissible à conserver si vous continuez à travailler pendant une période prédéterminée. La planification de la retraite comprend à la fois les soldes de vos comptes acquis et non acquis.

Solde du compte acquis

Vous pouvez trouver un solde de compte acquis dans la plupart des comptes de retraite parrainés par l'employeur. Vous versez généralement une partie de votre salaire sur le compte de retraite, et votre employeur verse une plus petite partie dans votre compte. Le montant d'argent que vous cotisez est immédiatement acquis. Le montant cotisé par votre employeur est généralement soumis à des règles d'acquisition et reste non acquis pendant une période donnée. Une fois que vous avez travaillé pour l'employeur pendant plus que la période d'acquisition minimale, tout l'argent versé sur votre compte de retraite devient acquis.

Impact de l'acquisition

Le solde de votre compte de libre passage vous appartient même si vous quittez, sont licenciés ou prennent leur retraite. Cela comprend à la fois le montant que vous cotisez vous-même et les montants cotisés par votre employeur qui ont été acquis au fil du temps. Le solde de votre compte non acquis est perdu si vous cessez de travailler pour votre employeur pour quelque raison que ce soit.

Période d'acquisition

L'Internal Revenue Service émet des directives strictes concernant l'acquisition (voir Ressources). Les employeurs ne sont pas autorisés à imposer de longues périodes d'acquisition, et le calendrier d'acquisition maximum est fixé par les restrictions de l'IRS. L'administrateur de votre régime de retraite doit vous fournir les informations concernant votre période d'acquisition, ainsi que les soldes de vos comptes acquis et non acquis. Dans un compte de retraite type, il y a une période d'acquisition initiale pour les nouveaux employés et une période d'acquisition subséquente pour l'argent versé au nom des employés vétérans.

Comptes typiques

Les soldes des comptes acquis sont affichés uniquement dans les comptes qui ont une forme de financement fourni par l'employeur. Inversement, pour un compte individuel tel qu'un IRA, l'intégralité de votre compte est acquise automatiquement par définition. Votre relevé IRA n'affiche jamais de solde de compte acquis, car l'intégralité de votre compte est toujours acquise.

Pour un compte financé par l'employeur tel qu'un régime à prestations définies ou 401k avec contrepartie de l'employeur, vous voyez généralement une période de temps spécifique, comme trois ans, avant que le compte de retraite ne soit entièrement acquis. Dans les plans plus complexes, l'employeur peut utiliser une échelle mobile où des pourcentages supplémentaires du solde du compte deviennent acquis chaque mois d'emploi.

Avertissement

Lors de la planification de votre retraite, assurez-vous de faire la différence entre les soldes des comptes acquis et non acquis. Les employés supposent souvent qu'ils finiront par collecter des soldes non acquis et utiliser ces sommes dans la planification de la retraite. C'est une hypothèse dangereuse.

Si vous basez votre départ à la retraite sur un solde de compte non acquis et que vous cessez par la suite de travailler pour votre employeur avant la fin de la période d'acquisition, vous pourriez vous retrouver avec un niveau de vie inférieur tout au long de votre retraite. L'administrateur de votre régime ou votre conseiller financier peut vous fournir des informations sur la période d'acquisition de votre compte.

-

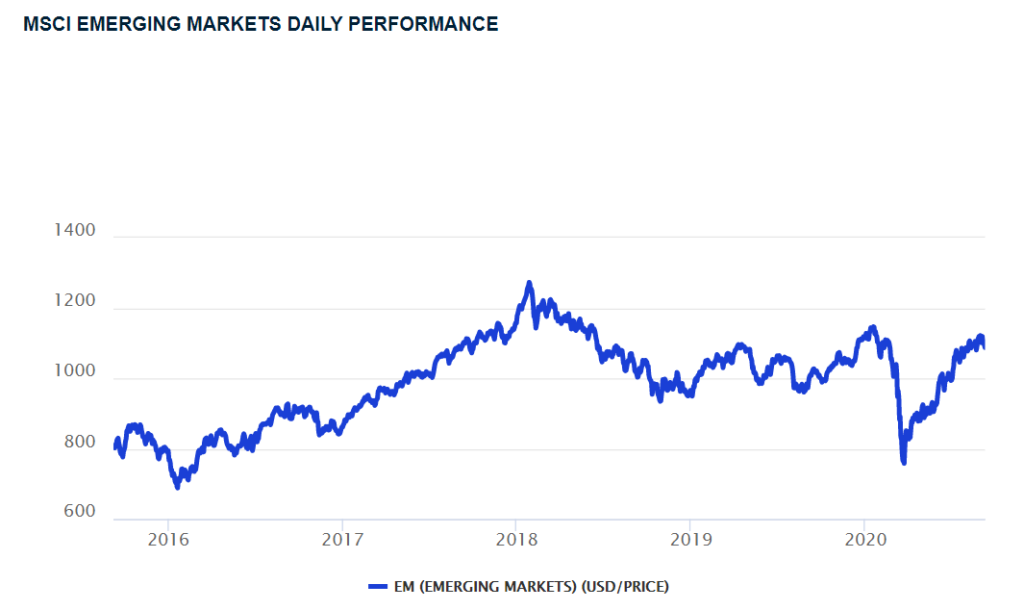

Qu'est-ce que l'indice MSCI des marchés émergents ?

Lindice MSCI Emerging Markets est utilisé pour mesurer la performance des marchés boursiers des pays émergents. Créé dans les années 1960, Cest lun des nombreux indices créés par Morgan Stanley Capita

-

6 choses que vous devez savoir sur la nouvelle carte de crédit Costco

Que vous soyez un acheteur fréquent de Costco ou non, vous avez probablement déjà entendu parler du nouveau visa Costco Anywhere ® Carte par Citi de notre partenaire Citi. Pendant des années, Costco

-

Recycler des vêtements pour économiser une tonne d'argent !

Chaque fois quune nouvelle saison approche, la plupart dentre nous sont prêts à aller au centre commercial, ou plus vraisemblablement, magasinez en ligne pour de nouveaux vêtements. Tout le monde veut

-

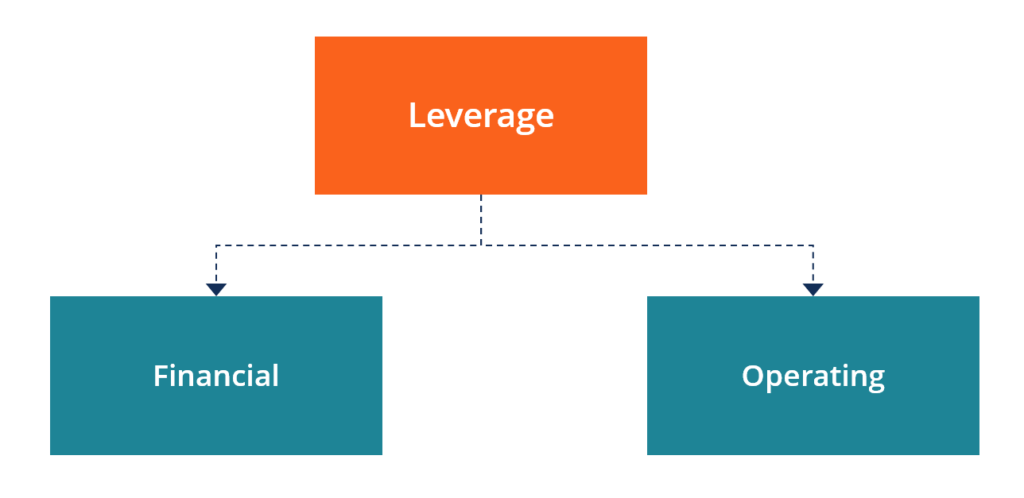

Qu'est-ce que l'effet de levier ?

En finance, leffet de levier est une stratégie que les entreprises utilisent pour augmenter leurs actifs, flux de trésorerie, et revient, bien quil puisse également amplifier les pertes. Il existe deu

investir

- Différence entre les détenteurs d'obligations et les actionnaires

- Comment calculer la dette totale à l'aide des états financiers

- Les règles pour emprunter à un Roth 401 (k)

- Butterfly dans les stratégies de trading de titres à revenu fixe

- Comment calculer le rendement attendu avec le bêta et les primes de risque de marché

- L'histoire de l'industrie manufacturière

-

Un moyen bon marché de déguiser un mur de parpaings

Un moyen bon marché de déguiser un mur de parpaings Un mur de parpaings, bien que très solide, nest pas vraiment agréable à regarder. Il fait froid, lapparence grise et austère laisse beaucoup à désirer. Décorez votre mur de parpaings pour apporter du ...

-

51 meilleures activités secondaires pour que les femmes gagnent de l'argent

51 meilleures activités secondaires pour que les femmes gagnent de l'argent Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Voulez-vous gagner de largent supplémentaire? Il existe de nombreuses ac...

-

Qu'est-ce qu'une déclaration intermédiaire ?

Qu'est-ce qu'une déclaration intermédiaire ? Un état intermédiaire fait référence à un état financier qui couvre une période de moins dun an. Les états financiers intermédiaires décrivent la performance financièrePerformance financièreLa perform...

-

10 conseils financiers pour fonder une famille

10 conseils financiers pour fonder une famille En tant que maman de jumeaux, Je peux vous dire de première main quavoir des enfants change la vie ! Cest certainement cher et nécessite très certainement que vous réajustiez vos finances pour répondr...