Les fuites d'eau sont-elles couvertes par l'assurance habitation ?

Insure.com rapporte que les dégâts d'eau sont l'une des principales raisons pour lesquelles les assurés déposent des réclamations auprès de leur assurance habitation. Toujours, il faut faire particulièrement attention à la terminologie que vous utilisez pour décrire les dégâts d'eau à votre agent d'assurance. Les polices ne couvrent pas les fuites de tuyaux, sauf si la fuite est causée par une tempête ou une catastrophe naturelle. Ils couvrent les infiltrations d'eau causées par Dame Nature, mais si vous voulez une assurance contre les inondations, vous aurez besoin d'une politique distincte.

Plomberie

L'assurance habitation ne couvre pas les dommages causés par des fuites de tuyaux à l'intérieur de votre maison. Généralement, les assureurs considèrent ce type de dommages comme le résultat d'une négligence. Vous pouvez aider à prévenir les dégâts d'eau causés par des tuyaux qui fuient en inspectant régulièrement la plomberie de votre maison. Gardez tous les appareils bien entretenus et résolvez immédiatement tout problème mineur. Vérifiez vos systèmes de chauffage et de refroidissement, système de gicleurs et appareils électroménagers. Si vous ignorez la réparation même d'une petite fuite, cela pourrait éventuellement entraîner des dommages plus graves. Dans la plupart des cas, une police d'assurance habitation couvre les dégâts d'eau causés par des conduites d'eau qui gèlent et éclatent. Cependant, la compagnie d'assurance peut refuser votre demande si vous avez laissé votre maison inoccupée sans chauffage.

Dégâts de la tempête

Une police d'assurance habitation typique couvre les dommages causés par les tempêtes ou les dommages causés par des conditions météorologiques extrêmes. Si l'expert en sinistres détermine que les dégâts d'eau sont dus à la pluie pénétrant à l'intérieur de votre maison à partir d'un trou dans le toit ou d'une fenêtre brisée par des vents violents, la compagnie d'assurance paiera pour la perte selon les termes de votre police. Bien que votre compagnie d'assurance paiera probablement pour les dommages à l'intérieur de votre maison si de l'eau s'infiltre par votre toit lors d'une forte tempête de pluie, l'entreprise peut ne pas vous rembourser le coût des réparations de toiture. Les compagnies d'assurance considèrent généralement un toit qui fuit comme un problème d'entretien.

Autres sources de dégâts d'eau

La plupart des polices d'assurance habitation standard ne couvrent pas les dégâts d'eau causés par les drains ou les refoulements d'égout. Ces événements sont spécifiquement exclus d'une police d'assurance habitation, mais, pour un coût supplémentaire, vous pouvez acheter une police supplémentaire pour couvrir la perte. De même, l'eau qui s'infiltre du sol dans votre sous-sol n'est pas couverte, même si cela endommage les fondations de votre maison. Ce type de dégât des eaux se produit progressivement au fil du temps au lieu d'en résulter soudainement, événement imprévu. Si un appareil comme une machine à laver ou un lave-vaisselle tombe en panne sans prévenir et inonde votre cuisine, votre assurance habitation peut payer pour les dégâts d'eau dans votre maison mais pas pour réparer l'appareil. L'achat de pièces de rechange ou d'un nouvel appareil relèverait de la catégorie de l'entretien.

Définition de l'inondation

Si une conduite d'eau ou un appareil cassé est responsable de l'inondation de votre cuisine ou de votre sous-sol, soyez précis sur la cause lorsque vous parlez à votre agent d'assurance. Veillez à ne pas utiliser le mot « inondation » pour décrire l'événement. L'assurance habitation ne couvre pas les dommages causés par les inondations. Vous avez besoin d'une police d'assurance contre les inondations distincte pour couvrir les pertes d'eau qui inondent votre maison à la suite d'un débordement d'un lac, ruisseau, ruisseau ou rivière. L'assurance contre les inondations est disponible dans les communautés qui participent au programme national d'assurance contre les inondations du gouvernement (voir Ressources). Tout événement, comme les eaux de crue, qui sont exclus de la couverture sont nommés dans votre police. D'autres exclusions de police peuvent inclure des dommages dus à la moisissure, champignon et pourriture humide.

-

4 conseils pour trouver les meilleurs dépositaires d'or IRA pour vous

Investir dans des IRA en or est certainement devenu une pratique courante de nos jours, car les gens ont reconnu la valeur de faire cela et dassurer leur stabilité financière future avec laide de cet

-

Modèle de budget :de quelles catégories avez-vous besoin ?

Les budgets ne doivent pas être déroutants, même si certains dentre eux ont lair de cette façon. Les lignes, les entrées et les montants en dollars peuvent être submergés à première vue. Vous ne savez

-

Les militaires recevront une moyenne de 3 $, 540 en Stimulus Money en 2021

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

7 étapes pour ouvrir un compte d'épargne pour votre enfant

La maternelle est un moment où votre enfant aime montrer et raconter et faire la sieste. Cest aussi à ce moment-là que vous pouvez envisager douvrir un compte dépargne avec votre fils ou votre fille.

financement de la maison

- Puis-je expulser un colocataire sans bail en Caroline du Sud?

- Exigences d'analyse de l'eau des prêts hypothécaires de l'USDA

- Un entrepreneur peut-il mettre un privilège sur votre maison lorsqu'il n'y a pas de contrat signé ?

- Subventions gouvernementales pour l'achat de terres

- Comment supprimer une annonce MLS

- Comment annuler un contrat d'inscription d'une maison

-

Comment investir dans Taco Bell,

Comment investir dans Taco Bell, Pizza Hut, KFC ; comment acheter Taco Bell Stock, Action KFC, Pizza Hut Stock Crunchwrap Suprême -- Taco Bell Vous cherchez à investir dans Taco Bell ? Que diriez-vous de KFC, Long John Silvers, P...

-

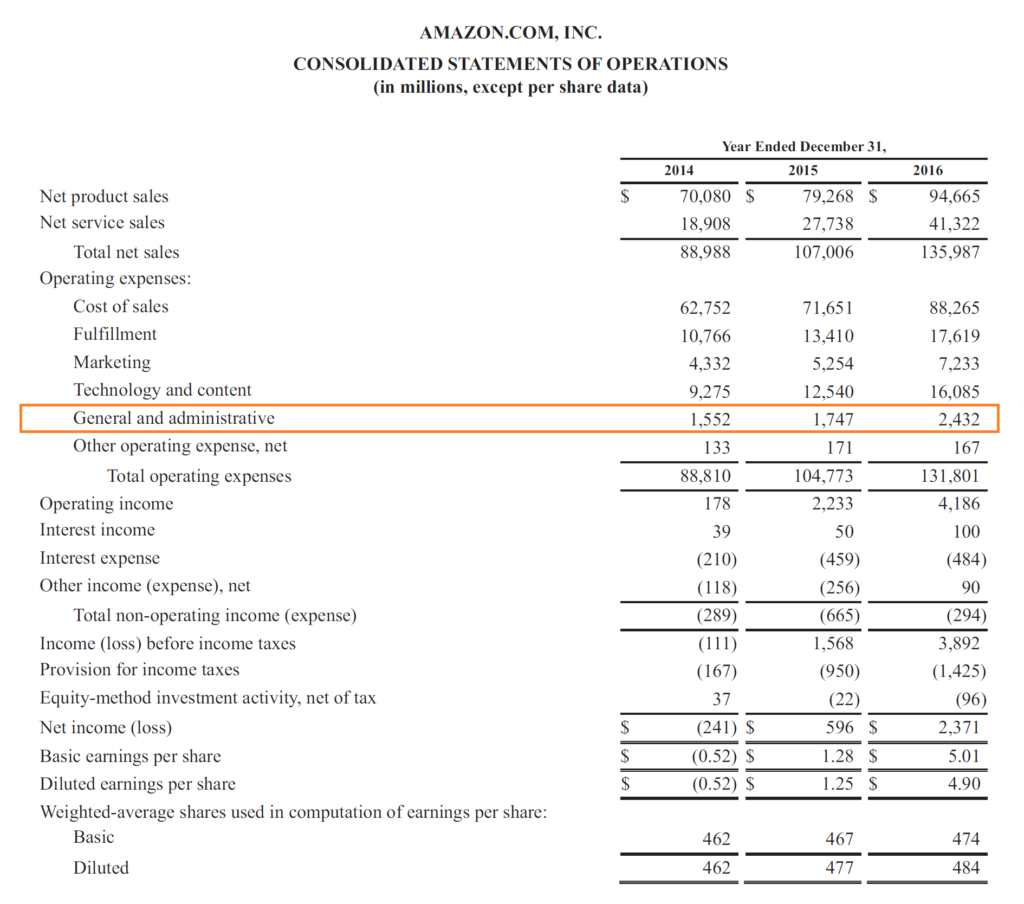

Vente,

Vente, Frais généraux et administratifs (SG&A) Les frais généraux et administratifs comprennent toutes les dépenses non liées à la production engagées par une entreprise au cours dune période donnée. Il com...

-

Passer au vert nous rend plus heureux

Passer au vert nous rend plus heureux Il y a toutes sortes de façons de faire de lactivisme de nos jours, de derrière votre clavier à marcher dans les rues. La plus grande partie, vous imagineriez, découle dêtre bon et fou de quelque chos...

-

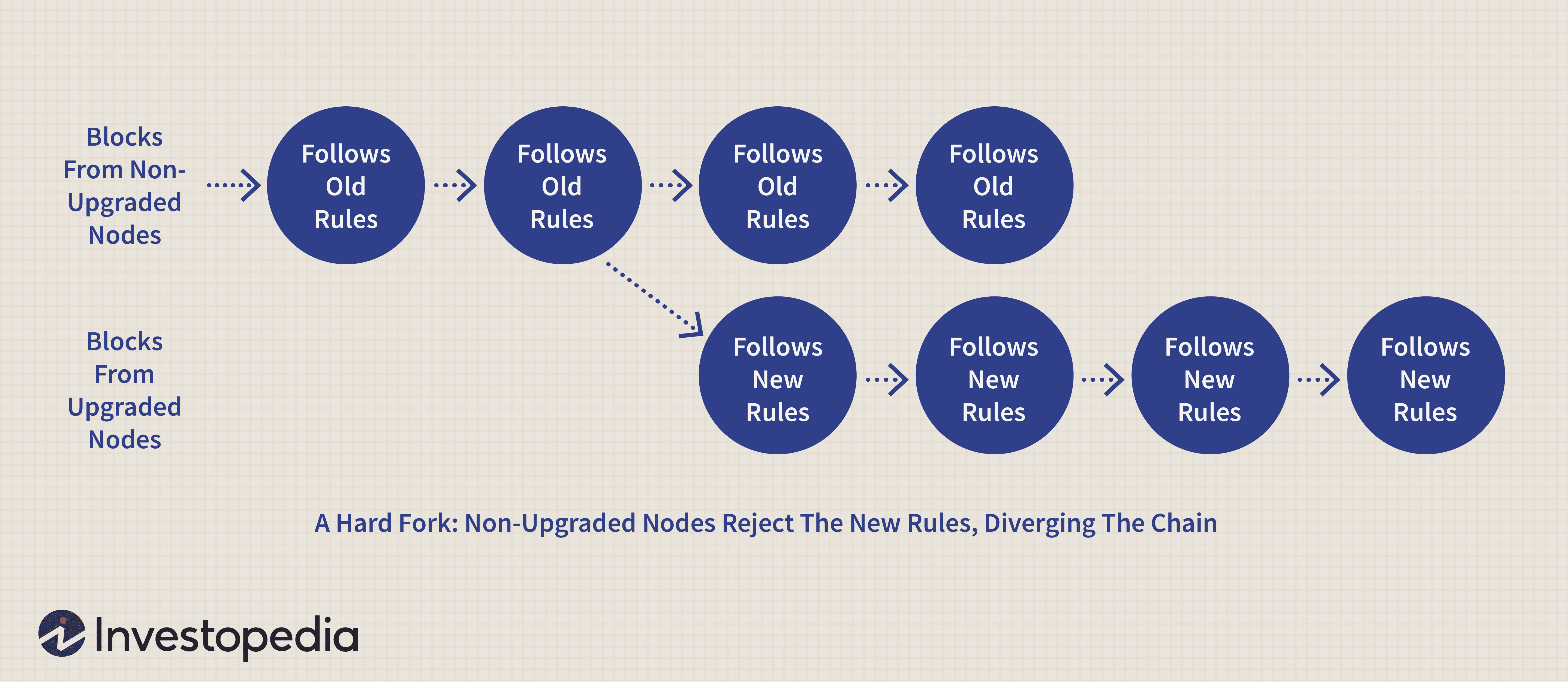

Fourche dure (Blockchain)

Fourche dure (Blockchain) Quest-ce quune fourchette dure ? Un hard fork (ou hardfork), en ce qui concerne la technologie blockchain, est un changement radical du protocole dun réseau qui rend valides les blocs et les transac...