Qu'est-ce qu'un solde différé dans un prêt hypothécaire?

Qu'est-ce qu'un solde différé dans un prêt hypothécaire?

Qu'est-ce qu'un solde différé dans un prêt hypothécaire? Une hypothèque permet à quelqu'un de financer l'achat de sa maison avec des fonds empruntés auprès d'une banque ou d'un autre prêteur. Une fois les papiers signés, les mensualités arrivent à échéance, avec un taux d'intérêt fixe ou variable prélevé sur le capital restant. Si l'emprunteur a de plus en plus de mal à effectuer ses paiements, il peut être en mesure de modifier les conditions du prêt avec le prêteur. Une méthode pour y parvenir consiste à utiliser un arrangement de solde différé.

Modification de prêt

Un emprunteur en difficulté financière est une mauvaise nouvelle pour le prêteur hypothécaire. Les banques et les sociétés de services hypothécaires veulent éviter les forclusion traiter, ce qui prend du temps et entraîne généralement l'annulation d'une partie du prêt initial en tant que perte. Pour éviter le défaut et la forclusion, un prêteur peut offrir un modification de prêt qui réduit les mensualités en diminuant les intérêts, prolongation de la durée du prêt, ou différer le paiement d'une partie du principal.

Directives d'admissibilité

La modification de prêt n'est pas la même chose que le refinancement, dans lequel l'emprunteur contracte un nouveau prêt. Modification signifie essentiellement une réduction du paiement mensuel à un montant gérable pour l'emprunteur. Chaque prêteur a un ensemble de lignes directrices pour décider de l'admissibilité d'un emprunteur. Dans la plupart des cas, la maison peut ne pas être en forclusion, et l'emprunteur doit faire face à des difficultés financières, comme le chômage ou des factures médicales élevées.

Le Home Affordable Modification Program du gouvernement fédéral établit des lignes directrices plus précises :la maison doit être occupée par son propriétaire; l'hypothèque doit avoir été clôturée avant 2009 ; l'emprunteur doit disposer de revenus suffisants pour gérer un paiement modifié ; et le solde dû, pour une maison unifamiliale, ne peut pas dépasser 729 $, 750.

Calcul des paiements

Une fois que l'emprunteur est admissible, l'approche habituelle consiste à calculer son revenu brut mensuel , puis appliquer un pourcentage raisonnable de ce revenu au versement hypothécaire. Une modification de prêt fixée à 35 %, par exemple, exigerait un paiement de 700 $ si l'emprunteur gagne 2 $, 000 par mois. Une modification de solde différé continuerait à percevoir l'intégralité des intérêts tout en mettant de côté une partie du principal jusqu'à l'expiration de la modification ou jusqu'à l'échéance du prêt, lorsque le solde différé - sans intérêts - viendrait à échéance dans un délai paiement de ballon . Cet emprunteur doit également effectuer le paiement du solde différé si le prêt est refinancé ou la maison est vendue.

Autres méthodes de modification

Une modification de prêt utilisant le principal différé est également connue sous le nom de indulgence . C'est plus courant que le pardon , dans lequel un prêteur réduit simplement le solde du capital sans attente de remboursement. Selon les directives du programme de modification à un prix abordable, les prêteurs participants - soutenus par un financement du Trésor américain - doivent fixer un objectif de 31 pour cent du revenu mensuel brut pour les emprunteurs en difficulté qualifiés, et suivez une série d'étapes pour atteindre ce nombre. La première étape est une réduction des intérêts jusqu'à un plancher de 2 %; la seconde est de prolonger la durée du prêt jusqu'à 40 ans. Si le paiement mensuel reste toujours au-dessus du niveau de 31 pour cent, le prêteur peut alors reporter le principal ou annuler une partie du prêt.

-

Collecte de fonds pour les dettes personnelles

La collecte de fonds peut être utilisée pour payer des factures ou pour éviter de sendetter lorsque vous poursuivez vos passions. En cas de difficultés financières, vous pouvez avoir limpression de v

-

Qui est un investisseur ?

Un investisseur est une personne qui investit de largent dans une entité telle quune entreprise pour un rendement financier. Lobjectif principal de tout investisseur est de minimiser les risques et de

-

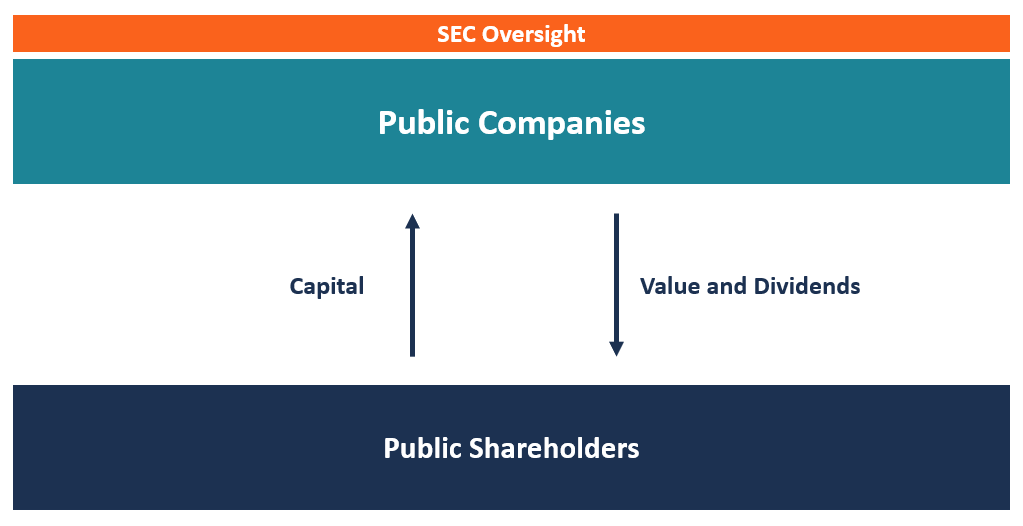

Que sont les entreprises publiques ?

Les entreprises publiques sont des entités qui négocient leurs actions sur le marché des changes. Les investisseurs peuvent devenir actionnaires dune entreprise publique en achetant des actions de len

-

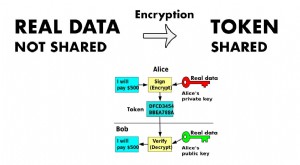

Qu'est-ce qu'un jeton de crypto-monnaie ?

Comprendre les jetons de crypto-monnaie, Jetons ERC-20, et Tokenisation en Crypto-monnaie et en général Le terme « jeton » a plusieurs significations différentes en crypto-monnaie et en général. Nou

financement de la maison

- Comment obtenir un prêt sur valeur domiciliaire avec un mauvais crédit

- Ce que signifie un nouveau développement pour votre loyer

- Comment obtenir une propriété du gouvernement

- Comment rédiger un e-mail de location de chambre ?

- Qu'est-ce qu'une lettre de préclusion d'une association de propriétaires?

- Quelle est l'importance de la garantie?

-

Faire des finances une affaire de famille

Faire des finances une affaire de famille En tant quenfant, largent na pas vraiment la même valeur quà lâge adulte. Les enfants ne pensent à largent et aux finances en général que lorsquil sagit de quelque chose quils veulent ou pensent avoir...

-

Analyse du cours de l'action Tesla 2020 | TSLA est-il toujours un bon achat ou avez-vous manqué quelque chose ?

Analyse du cours de l'action Tesla 2020 | TSLA est-il toujours un bon achat ou avez-vous manqué quelque chose ? Analyse du cours de laction Tesla :Le 17 mars, 2020, Jai fait une analyse du cours de laction Tesla sur la base de mon analyse Invest Diva Diamond, ou lIDDA. Après que le cours de son action sest eff...

-

Consolidation de prêts étudiants

Consolidation de prêts étudiants Trouver comment contracter des prêts étudiants était déjà assez déroutant. Mais maintenant, votre gestionnaire de prêts étudiants a évoqué la consolidation, et vous ne savez pas de quoi ils parlent. ...

-

Comment transférer de l'argent d'une carte de crédit à une carte de débit

Comment transférer de l'argent d'une carte de crédit à une carte de débit Vous pouvez transférer votre argent. Le transfert dargent dune carte de crédit à un compte de carte de débit nécessite généralement dabord dutiliser une avance de fonds pour obtenir le montant dont v...