Les salaires peuvent-ils être saisis pour les factures médicales?

Les fournisseurs de soins de santé ne peuvent pas saisir votre salaire sans vous poursuivre en justice d'abord.

Les fournisseurs de soins de santé ne peuvent pas saisir votre salaire sans vous poursuivre en justice d'abord. La dette médicale est un facteur de stress important pour de nombreuses personnes, surtout lorsqu'elle est aggravée par l'incertitude de l'assurance-maladie. Lorsqu'il est incapable d'effectuer des paiements sur une facture médicale, le fournisseur de soins de santé demandera généralement le paiement en utilisant un certain nombre de tactiques, l'un d'eux étant la saisie-arrêt sur salaire.

La Loi sur les pratiques équitables de recouvrement des créances

Le Fair Debt Collection Practices Act est entré en vigueur en 1978. Selon la Federal Trade Commission (FTC), factures médicales, avec la dette de carte de crédit, prêts auto, prêts étudiants, hypothèques et autres dettes des ménages, sont couverts par la FDCPA.

Le FDCPA a été mis en place pour protéger les débiteurs contre les pratiques abusives et trompeuses de recouvrement de créances. Selon le Legal Information Institute de la Cornell Law School, la FDCPA établit des lignes directrices éthiques pour les agents de recouvrement, couvrant uniquement les dettes de consommation et non les dettes professionnelles.

Le FDCPA, comme indiqué par la loi Cornell, comprend des protocoles concernant l'acquisition d'informations de localisation, la communication, harcèlement ou abus, représentation fausse ou trompeuse et autres détails relatifs au recouvrement de créances. Concernant la représentation trompeuse, les collectionneurs ne peuvent pas représenter ou impliquer que le non-paiement entraînera une peine d'emprisonnement, saisie ou saisie-arrêt sur salaire s'il ne s'agit pas d'un acte licite, selon la FTC.

Saisie-arrêt sur salaire pour factures médicales

Oui, les percepteurs peuvent saisir les salaires pour recouvrer les factures médicales. Toujours, contrairement à la situation décrite ci-dessus, cela ne se produit qu'une fois que le créancier poursuit le débiteur pour un dernier recours en recouvrement. Qu'ils soient à but lucratif ou non lucratif, tous les hôpitaux peuvent saisir les salaires en dernier recours, contrairement aux agences de l'État.

Lorsqu'un créancier poursuit un débiteur et gagne, un jugement est rendu qui autorise légalement la saisie-arrêt des salaires. Selon le département américain du Travail, les créanciers ne peuvent pas saisir plus de 25 pour cent des gains de l'employé ou 30 fois le salaire minimum fédéral (actuellement 7,25 $ l'heure) après que les retenues légalement requises aient été effectuées, quel que soit le montant le plus petit.

Une fois que le tribunal a ordonné la saisie-arrêt des salaires, l'ordre est envoyé à l'employeur afin que le créancier puisse recevoir le paiement avant que vous ne receviez votre salaire.

Heureusement, tous les revenus ne sont pas soumis à une saisie-arrêt sur salaire. Par exemple, Les prestations de la Sécurité sociale sont exonérées de saisie-arrêt sur salaire, y compris ceux collectés sur les factures médicales.

Comment contester la saisie-arrêt sur salaire

Tout le monde se réserve le droit de contester le procès sur les saisies-arrêts de salaire. Selon Upsolve, une réponse doit être déposée en justice avant la date limite indiquée sur la convocation. Il est impératif que la réponse soit déposée avant la date limite, ou un dépôt tardif pourrait entraîner un jugement par défaut en faveur du créancier.

En déposant une réponse, vous pouvez utiliser le temps pour négocier un plan de remboursement avec le créancier. Si, à tout moment, le créancier a enfreint les directives stipulées dans la FDCPA, l'inconduite peut être utilisée par la défense pour gagner le procès. L'inconduite peut inclure des poursuites après l'expiration du délai de prescription, si votre assurance maladie n'a pas été facturée en premier et d'autres violations.

Dépôt de la faillite

Pour plusieurs personnes, la saisie-arrêt sur salaire peut être un poids auquel ils ne peuvent échapper, ronger leur revenu disponible. Bien que le dépôt de bilan ne soit pas idéal, cela peut apporter un certain soulagement. Selon Upsolve, une suspension automatique est mise en place une fois qu'un dossier de faillite est déposé, ce qui signifie que tous les recouvrements de créances cessent.

Bien que ce ne soit pas la meilleure solution pour tout le monde, ceux qui sont éligibles pour déposer le bilan du chapitre 7 peuvent être en mesure de trouver un certain soulagement. D'autres personnes peuvent être éligibles au chapitre 13 à la place.

Considérez également : Le délai de prescription pour les tiers collecteurs de créances

-

Comment être sage

Que signifie être sage ? Tome, cela na rien à voir avec le QI ou le diplôme dune personne. Une personne sage est quelquun qui fait preuve de bon sens. Cela semble paradoxal, à droite? Le bon sens es

-

Revue des prêts MCU :Prêts personnels à taux compétitif pour les membres

Avantages Les inconvénients Taux dintérêt compétitifsFrais de retardTaux inférieurs avec paiements automatiquesDoit être membre de la Municipal Credit UnionCosignataires autorisésNon disponible dan

-

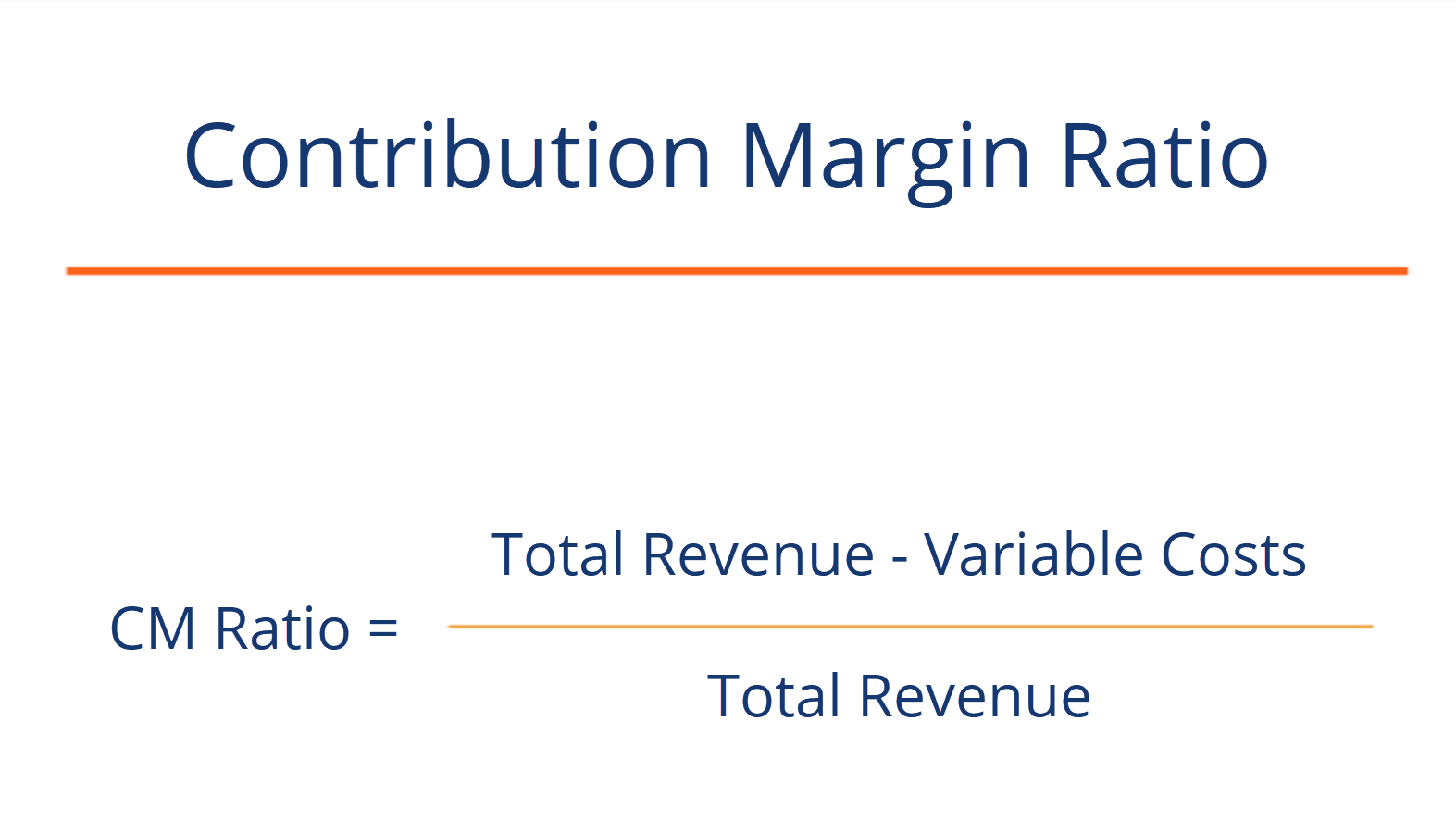

Formule de ratio de marge de contribution

Le ratio de marge de contribution (ratio CM) dune entreprise est égal à ses revenus. En comptabilité, les termes « ventes » et moins tous les coûts variablesCoûts fixes et variablesLe coût est quelque

-

Faites-vous ces erreurs de réflexion ?

Avez-vous déjà pris une décision qui semblait illogique avec le recul ? Nous sommes tous des êtres hautement illogiques même si nous pensons le contraire ! Chaque personne crée sa propre réalité soc

dette

- Subventions pour l'aide financière personnelle

- Comment supprimer les éléments négatifs des rapports de crédit

- Statut de prescription du New Jersey sur l'exécution d'une dette

- Le délai de prescription du recouvrement des créances de l'Illinois

- Quels sont les éléments du crédit ?

- Que se passe-t-il si vous ne récupérez pas le courrier certifié pour une poursuite contre un créancier ?

-

Comment le pèlerinage est lié à la thérapie de vente au détail

Comment le pèlerinage est lié à la thérapie de vente au détail Crédit dimage:@ kelsen28/Twenty20 Si vous vous sentez déprimé, lun des moyens les plus sûrs de vous remonter le moral peut être de faire du shopping. Peut-être quil suffit dun cornet de crème glacée ...

-

Règle de la vente en blanc :ce qu'il faut éviter lors de la vente de vos investissements pour une perte fiscale

Les investisseurs cherchant à profiter déventuelles pertes en capital doivent se méfier des ventes de wash, ce qui peut faire dérailler leur tentative de demander une déduction pendant la période dimp...

-

Prêts hypothécaires inversés :tout ce que vous devez savoir

Prêts hypothécaires inversés :tout ce que vous devez savoir Besoin dun peu dargent supplémentaire pour votre retraite? Une hypothèque inversée peut aider. (iStock) Si vous atteignez lâge de la retraite et craignez de ne pas pouvoir couvrir tous vos frais de ...

-

Quelles sont les similitudes entre les actions et les obligations ?

Quelles sont les similitudes entre les actions et les obligations ? Quelles sont les similitudes entre les actions et les obligations ? Les actions et les obligations sont deux formes majeures dinvestissement, bien quils représentent des formes de titres fondamentale...