Offrez à votre enfant un fonds commun de placement :meilleurs plans de fonds communs de placement pour votre enfant en 2019

Avec chaque jour qui passe, l'éducation en Inde devient de plus en plus chère.

Le coût d'acquisition des connaissances auprès d'un institut réputé est élevé. On s'attend à ce que l'éducation du meilleur institut coûtera probablement Rs 60 lakhs d'ici 2021, ce qui représente une augmentation des frais de scolarité par rapport à ce qu'elle était il y a dix ans.

Et pas seulement l'éducation, TOUT est cher aujourd'hui et le deviendra plus cher dans un avenir proche.

Comment allez-vous suivre?

La réponse est, Planification!

Pour vous assurer d'offrir les meilleures installations à votre enfant, vous devez mettre en œuvre une stratégie financière solide.

Continuer à lire!

Estimons le coût de l'éducation

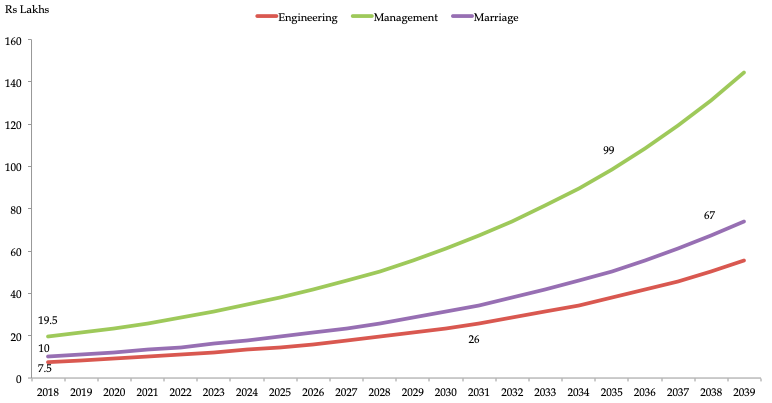

La classe de 2018 à IIM Ahmedabad a payé près de Rs 20 Lakh comme frais.

Si vous parlez d'ingénierie d'un grand institut, les frais sont actuellement de Rs 7,5 Lakhs. Les frais d'IIM ont augmenté de près de 350 % depuis 2007.

Ainsi, il est établi que le coût de l'éducation a augmenté considérablement au cours de la dernière décennie. Cette croissance a entraîné une baisse de l'abordabilité des particuliers.

De combien avez-vous besoin pour votre enfant ?

En supposant que l'inflation est de 10 % et que les dépenses d'éducation augmentent chaque année à ce taux, le coût de l'ingénierie et d'un MBA s'élèverait à Rs 26 Lakhs en 2031 et Rs 99 Lakhs d'ici 2035.

En supposant que vous dépenseriez Rs.10 Lakhs pour le mariage au coût actuel, vous auriez besoin de Rs 67 Lakhs d'ici 2038 pour le mariage de votre enfant.

Si vous avez un enfant de six ans maintenant, vous auriez besoin de créer un corpus total de Rs 192 lakhs pour les frais de scolarité pour l'ingénierie, la gestion, et le mariage selon le calcul ci-dessus.

Comment accumuler de la richesse ?

Nous pensons que vous pouvez investir une partie de votre revenu dans des fonds communs de placement.

Cette approche garantit que votre enfant n'est jamais privé d'aucune installation. En investissant dans des fonds communs de placement, vous aidez votre enfant à réaliser ses aspirations.

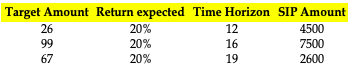

Dans le cas illustré ci-dessus, le premier objectif de votre enfant est de 12 ans, et c'est un objectif à long terme.

Les cibles restantes sont espacées de près de 16 ans et de 19 ans. Alors, les fonds devraient être considérés pour des objectifs à long terme. En investissant dans un tel fonds, il faut ignorer les fluctuations du marché à court terme et se concentrer sur les rendements qui seront obtenus dans quelques années.

Si vous avez plus de dix ans en main, mettre tout en œuvre et investir dans des fonds d'actions, car, ont le potentiel de croissance le plus élevé.

Pourtant, si vous avez entre cinq et dix ans en main, il peut être plus judicieux d'opter pour un équilibre entre fonds actions et fonds hybrides.

L'investissement requis

Si vous souhaitez accumuler un montant aussi important, vous devez investir régulièrement, par le biais du Plan d'investissement systématique (SIP).

Pour un horizon à long terme, vous pouvez investir dans des fonds communs de placement d'actions à petite capitalisation. Donc, en supposant un rendement moyen de 20 %, vous devez investir le montant suivant pour atteindre les objectifs suivants.

Source :calcul de l'auteur

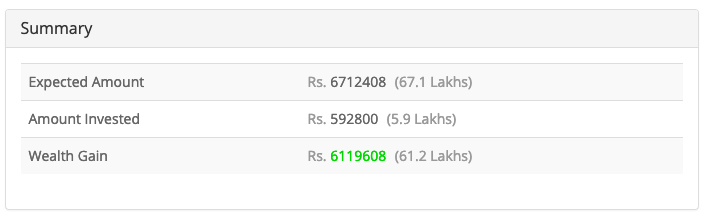

Source :Calculateur SIP

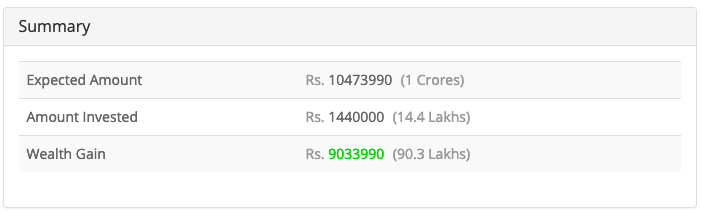

Source :Calculateur SIP

Source :Calculateur SIP

Il est conseillé de conserver différents fonds pour différents objectifs qui se produisent au cours des différentes phases d'un enfant. Par example, l'enseignement supérieur d'un enfant, besoins en soins de santé, projets de mariage, etc.

Sur la base des paramètres discutés ci-dessus, Voici les fonds que nous pensons que vous devriez considérer pour l'avenir de votre enfant :

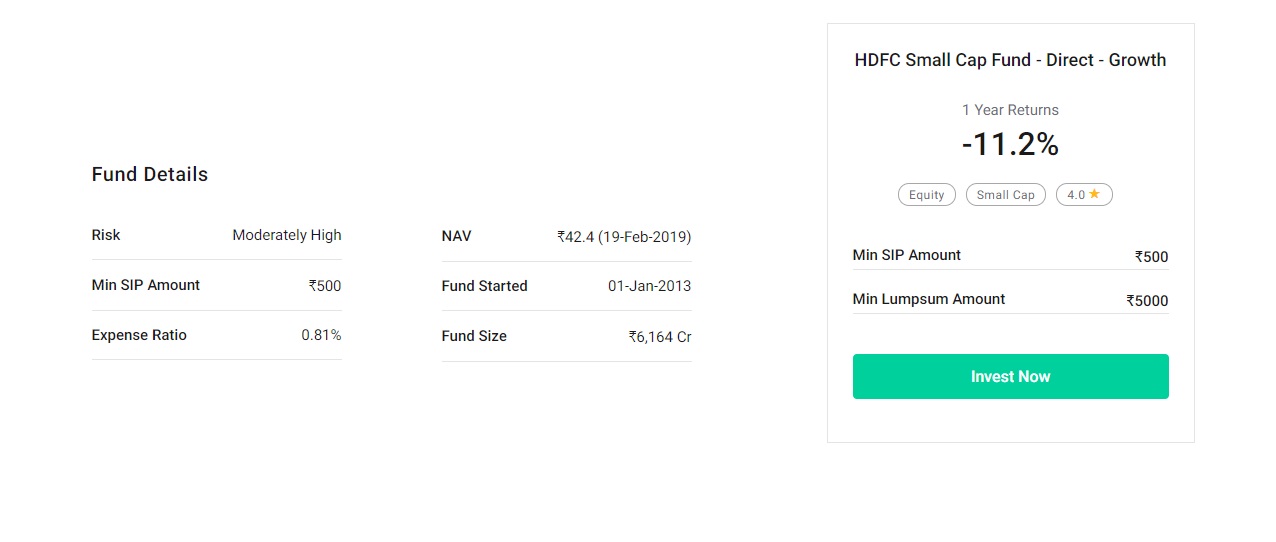

1.Fonds à petite capitalisation HDFC

Objectif

Le fonds cherche à procurer une appréciation du capital à long terme en investissant principalement dans de petites entreprises.

Aperçu du fonds

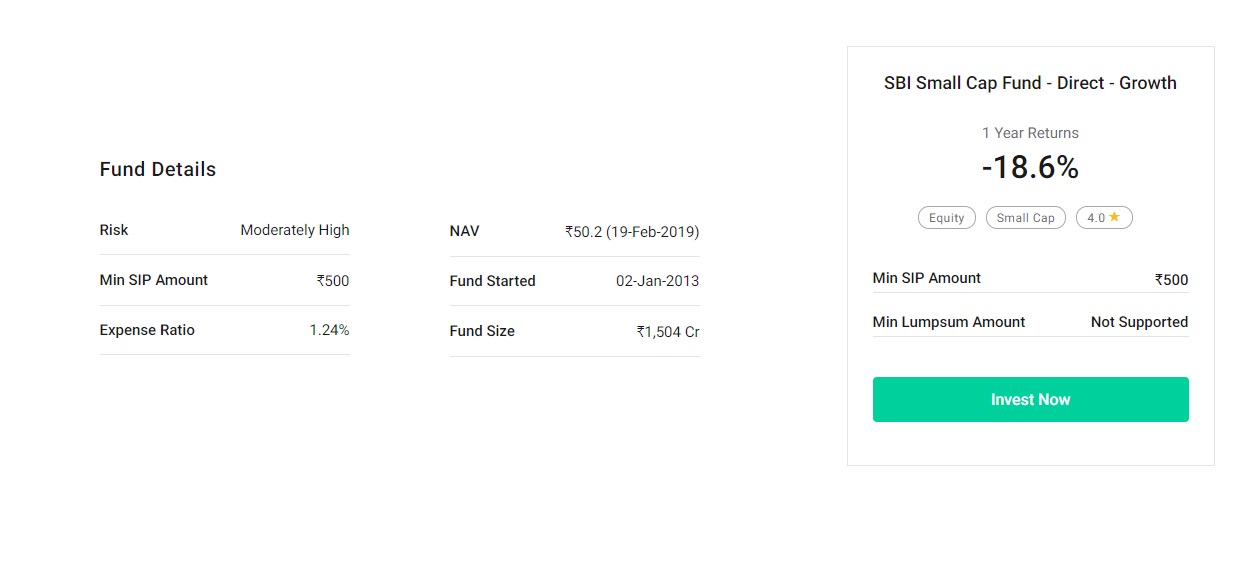

Fonds SBI Small Cap

Objectif

Le fonds cherche à offrir aux investisseurs des opportunités de création de richesse à long terme avec la liquidité d'un programme ouvert en investissant principalement dans un panier bien diversifié d'actions de sociétés à petite capitalisation.

Aperçu du fonds

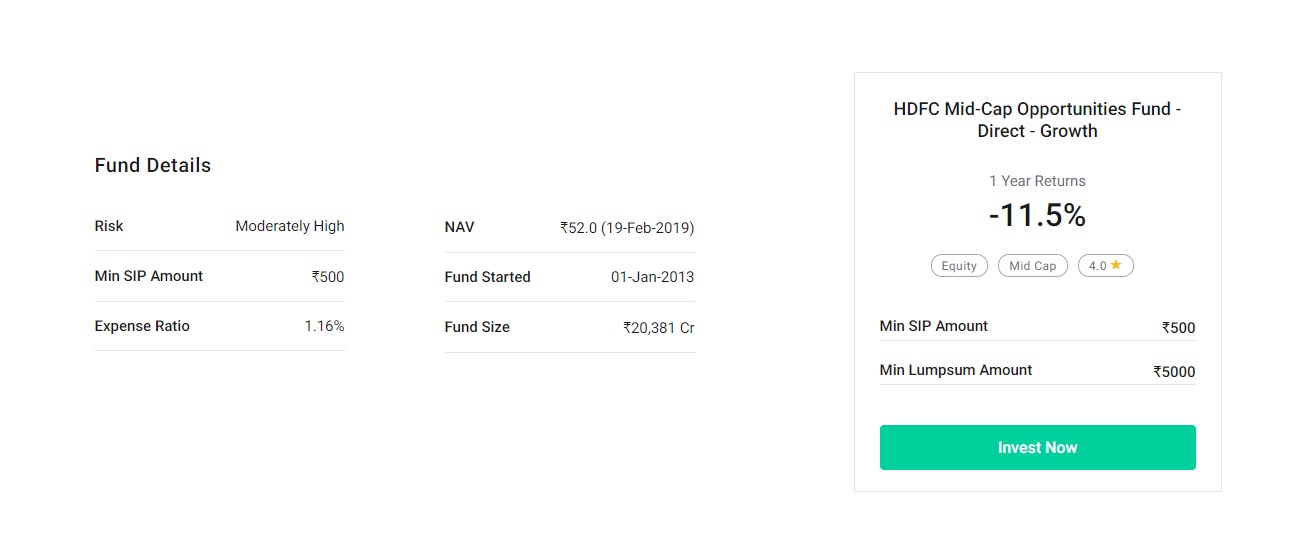

3.Fonds d'opportunités à moyenne capitalisation HDFC

Objectif

Le programme vise à procurer une appréciation/un revenu du capital à long terme en investissant principalement dans des sociétés à moyenne capitalisation.

Aperçu du fonds

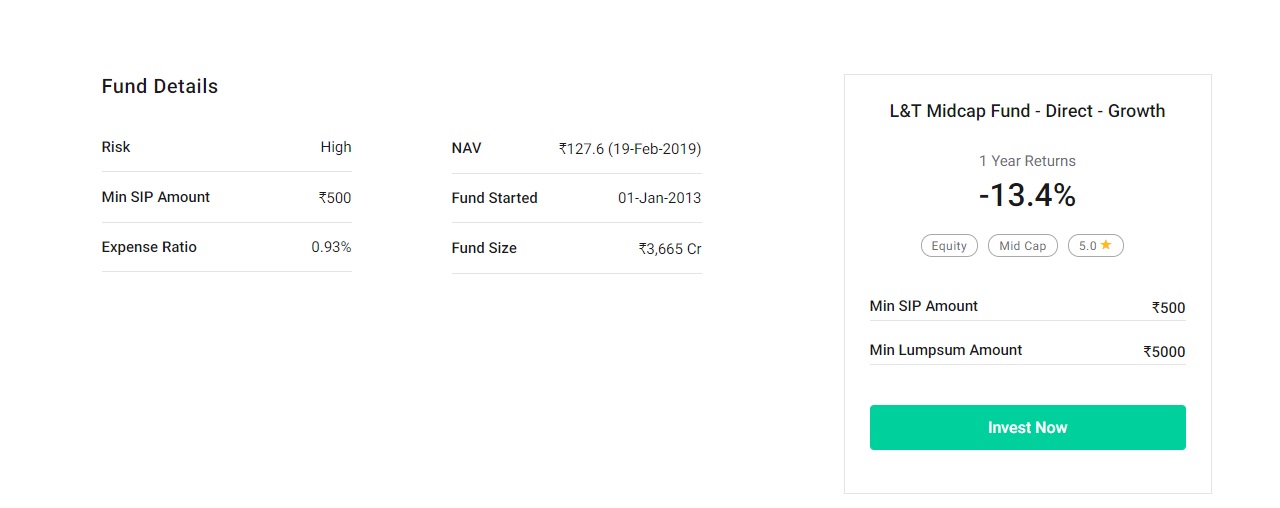

4. Fonds à moyenne capitalisation L&T

Objectif

Le fonds cherche à générer une appréciation du capital en investissant principalement dans des actions de moyenne capitalisation. Le fonds investit dans des sociétés dont la capitalisation boursière se situe entre la composante la plus élevée et la plus faible de l'indice Nifty Midcap 100.

Aperçu du fonds

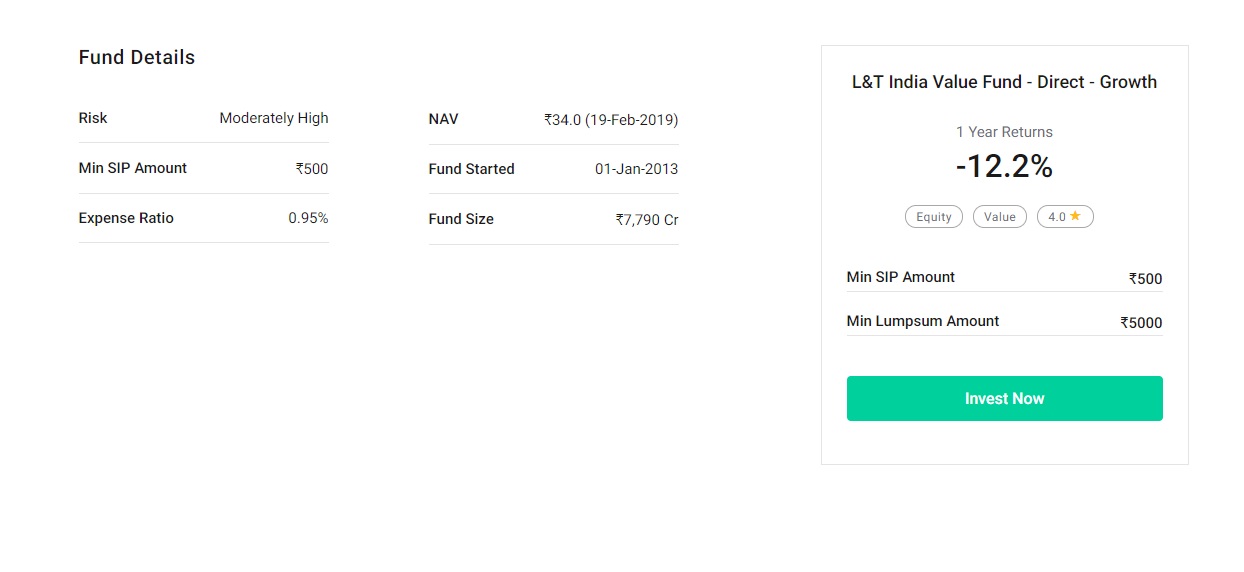

5.L&T India Value Fund

Objectif

Le fonds cherche à procurer une appréciation du capital à long terme en investissant dans un portefeuille diversifié composé d'actions et de titres liés aux actions.

Aperçu du fonds

Si vous êtes un investisseur averse au risque, vous pouvez choisir d'investir dans des fonds d'actions à grande capitalisation qui sont relativement stables par rapport aux fonds d'actions à petite et moyenne capitalisation.

Aussi, vous pouvez décider d'investir dans des fonds hybrides agressifs axés sur les actions. Ces fonds investissent dans des actions et même des titres de créance. Les titres de créance des fonds hybrides assurent une modération du risque.

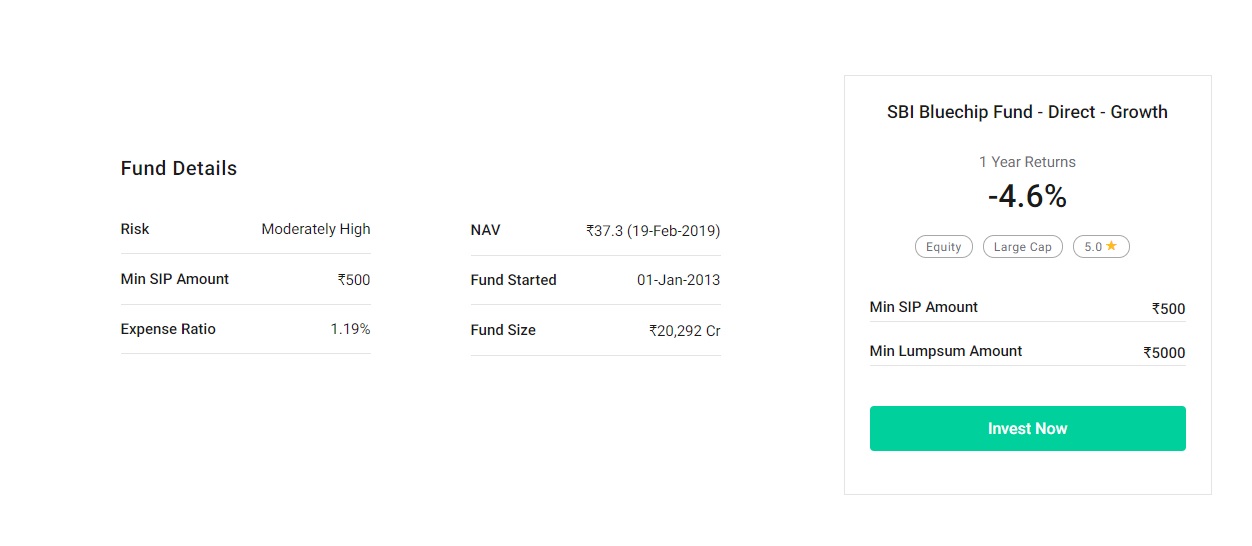

6.SBI Bluechip Fund

Objectif

Le fonds cherche à offrir une croissance du capital à long terme en gérant activement les investissements dans des actions à grande capitalisation.

Aperçu du fonds

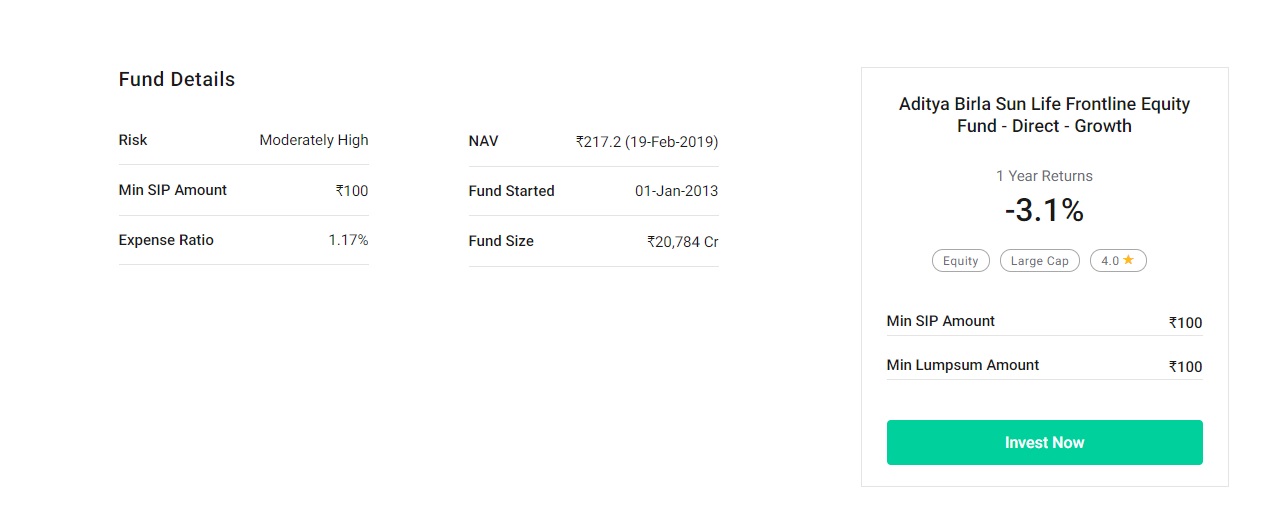

7. Fonds d'actions de première ligne Aditya Birla Sun Life

Objectif

Le programme vise à offrir une croissance du capital à long terme à travers un portefeuille d'actions diversifié.

Aperçu du fonds

Points clés à évaluer avant d'investir dans un fonds

Voici les 4 choses à évaluer avant de commencer à investir dans un fonds

1.L'objectif

Il est essentiel de vérifier la stratégie d'allocation d'actifs utilisée dans le fonds et la philosophie d'investissement utilisée pour sélectionner les instruments d'un fonds.

2.Période de verrouillage

Y a-t-il une période de blocage pour le fonds.

3.Dépense

Il est essentiel de connaître le total des dépenses engagées dans la gestion du fonds. Ce paramètre est connu sous le nom de ratio des dépenses.

4. Retours et sa cohérence

Avant d'investir dans un fonds, vous devriez vérifier les retours, cohérence des performances dans le temps.

Quels fonds choisir ?

La sélection du fonds idéal qui correspond à vos besoins est très critique pour votre objectif d'accumuler des fonds pour l'éducation de votre enfant.

Pour commencer, au lieu d'investir dans un seul fonds, vous devriez envisager de diversifier vos investissements dans au moins deux ou trois fonds différents.

En moyenne, Rs. 2500 SIP dans chaque fonds est un bon chiffre pour commencer. Cette méthode vous assurera que votre portefeuille d'investissement bénéficiera de l'expertise de différents gestionnaires de fonds et de divers types de fonds.

Après tout, lorsqu'il s'agit d'investir, l'importance de la diversification ne peut jamais être ignorée.

Pour le cas donné, votre portefeuille devrait idéalement avoir des investissements plus petits dans des fonds de petite et moyenne capitalisation, avec des fonds à grande capitalisation, afin d'apporter un certain équilibre.

Les fonds de petite et moyenne capitalisation ont tendance à présenter un niveau de volatilité plus élevé. Pourtant, les rendements sont supérieurs à ceux de la plupart des autres investissements en actions.

Conclusion

De conclure, nous pouvons dire que les fonds communs de placement offrent un bon moyen d'investir et de faire croître vos fonds plus rapidement. Le coût de l'éducation augmente de jour en jour.

D'où, il est essentiel de commencer à économiser dès que possible.

Cela réduira votre fardeau financier à une date ultérieure. En adoptant les stratégies mentionnées ci-dessus, il y a de fortes chances que vous soyez en mesure d'économiser suffisamment pour fournir le niveau d'éducation souhaité dans un institut réputé à votre/vos enfant(s).

Alors, Qu'est-ce que tu attends?

Choisissez le bon investissement aujourd'hui!

Bon investissement ! Bonne planification !

Avis de non-responsabilité :les opinions exprimées dans cet article sont celles de l'auteur et non celles de Groww.

Calculatrice de fonds communs de placement

Calculateur SIP Calculateur PPF Calculatrice EMI Calculateur de montant forfaitaire Calculateur de PF Calculateur d'EMI de prêt automobile Calculateur de rendement des fonds communs de placement Calculateur de pourboire Calculateur d'IME de prêt personnel Calculateur SWP Calculatrice HRA Calculateur d'EMI de prêt immobilier Calculatrice Sukanya Samriddhi Yojana Calculateur de TCAC Calculateur SBI EMI Calculatrice FD Calculateur de TPS Calculateur d'IME de prêt personnel SBI Calculatrice RD Calculatrice EMI HDFC Calculateur d'IME de prêt immobilier SBI Calculatrice NPS Calculateur EMI de prêt personnel HDFC Calculateur SBI PPF Calculateur d'intérêt simple Calculateur EMI de prêt immobilier HDFC Calculateur SBI RD Calculateur d'intérêt composé Calculatrice HDFC FD Calculateur SBI SIP Calculateur de taux d'intérêt Calculatrice HDFC RD Calculatrice SBI FD

-

9 conseils de planification financière pour les propriétaires de petites entreprises

Démarrer une petite entreprise peut être à la fois exaltant et accablant. Il est tentant de consacrer la part du lion du temps et des efforts au développement de votre produit ou service, embaucher le

-

Emprunter pour un mariage ? 3 coûts que vous ne pouvez pas vous permettre de négliger

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Combien de temps entre l'entiercement et la clôture en Californie ?

Lorsque vous faites une offre dachat sur une maison, vous et le vendeur signez un contrat dachat qui commence officiellement la période dentiercement. Lentiercement immobilier est une période de temps

-

La règle des quatre pour cent pour des retraits en toute sécurité pendant la retraite :théorie contre réalité

La semaine dernière, Jai écrit sur le problème des dépenses de retraite :combien devriez-vous dépenser pendant la retraite ? Si vous dépensez trop, vous courez le risque dépuiser votre épargne. Mais s

Fonds d'investissement public

- Taux de rotation :indicateurs faibles de la qualité des fonds

- Idées défectueuses derrière le fonds d'allocation d'actifs

- 3 façons d'investir dans un fonds commun de placement

- Banques prises en charge pour le SIP sans papier

- Quels sont les avantages d'un mandat unique dans SIP ?

- Incidences fiscales sur les fonds communs de placement

-

Abandonner la correspondance 401(k) de l'employeur pour rembourser la dette ? Les conseils de Dave Ramsey

Abandonner la correspondance 401(k) de l'employeur pour rembourser la dette ? Les conseils de Dave Ramsey Cher Dave, Dois-je encore contribuer jusquau match de mon 401(k) au travail, comme tu le conseilles, si je suis en train dessayer de me désendetter ? Russ PLUS DE FOXBUSINESS.COM CE SON...

-

YELP Stock Analysis – Les gourmets peuvent-ils vous apporter fortune ?

YELP Stock Analysis – Les gourmets peuvent-ils vous apporter fortune ? Analyse des actions YELP : Manges-tu? Bien sûr, vous le faites! Quand tu sors manger avec des amis, famille, et/ou vos proches, notez-vous la qualité de la nourriture? Lambiance ? Le service? Ou - l...

-

Comment économiser 26 $,

Comment économiser 26 $, 000 en 5 ans ou moins Un centime économisé est un centime qui peut générer des retours sur investissement dans un portefeuille dinvestissement bien diversifié. Au moins, cest ce que je pense lun de...

-

Pouvez-vous payer un loyer avec un prêt ?

Pouvez-vous payer un loyer avec un prêt ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...