Évaluez vos dépenses pour économiser

De nos jours, partout où tu te tournes, on vous conseille et vous cajole pour économiser, enregistrer, enregistrer! Et c'est une excellente idée. Après tout, si tu vas construire ça retraite pécule pour vos années d'or, c'est une véritable certitude que vous aurez besoin de faire une sorte de investir . Mais souvent cette petite voix dans ta tête te harcèle avec la même réfutation, "Avec quoi?!?" Et également, pour commencer économie , il faut avoir de l'argent pour économiser. Mais la bonne nouvelle, c'est que vous l'avez probablement déjà compris ! L'astuce est de savoir où le chercher. Alors trouvons-le.

Voici ce que vous faites :regardez de très près ce que vous dépensez, puis déterminez ce que vous pouvez couper ou couper complètement. Simple, n'est-ce pas ? Ça l'est vraiment. Il suffit de commencer et de tenir un journal des dépenses pendant trente jours, et écris tout - je le répète, Tout à fait tous – de vos dépenses quotidiennes pendant tout le mois. Enregistrez chaque achat, même chaque boisson gazeuse ou tasse de café. Ne changez en aucun cas vos habitudes de consommation, il suffit de tout noter. Une façon simple de le faire est d'emporter un petit carnet avec vous (ne vous inquiétez pas, vous vous y habituerez au bout de quelques jours). C'est important, parce que si vous essayez de vous fier à votre mémoire ou de récupérer les reçus de votre portefeuille tous les soirs ou week-ends, vous pouvez faire une erreur ou rater complètement certaines dépenses, surtout ceux qui n'ont pas produit de reçu. Et la précision absolue est ce que vous visez. Assurez-vous également d'inclure tout débit ou carte de crédit des charges.

Maintenant, à la fin des trente jours, transférez toutes vos dépenses dans un tableau qui classe chaque dépense par type. Ne soyez pas trop général dans l'étiquetage de votre catégorie ici - essayez de ne pas regrouper toutes ces dépenses accessoires dans une colonne "Divers". Au lieu, utiliser des catégories qui ont un sens pour vous ; par exemple, hypothèque ou louer, paiement de voiture, utilitaires, télévision par câble, nourriture, divertissement (comme des films, dîner à l'extérieur, etc.), Assurance , les organismes de bienfaisance, etc. Lorsque vous avez tout trié et totalisé, multipliez chaque somme de catégorie par douze pour obtenir vos coûts annuels pour ces articles. Ajoutez ensuite à la liste toutes les dépenses qui ont pu tomber en dehors de votre mois « test », ceux que vous ne faites que quelques fois par an (frais d'immatriculation et taxes, par exemple).

Vous devriez maintenant avoir une liste assez précise de vos dépenses annuelles. Ne soyez pas choqué si vous êtes complètement choqué par les chiffres que vous voyez sur le papier. La plupart des gens le sont généralement. Maintenant, parcourez attentivement votre liste, et déterminer - avec douloureux honnêteté, si nécessaire - si chaque dépense est un « besoin » ou un « vouloir ». Si c'est vraiment un besoin, C'est très bien; mais demandez-vous si le montant que vous y dépensez est pratique ou s'il existe un moyen d'économiser un peu, peut-être en faisant du shopping dans un point de vente ou en attendant une vente. Si l'article est un besoin, puis trouvez le miroir le plus proche et demandez-vous brutalement si vous faites vraiment des choix prudents ou si vous contentez simplement certains de vos appétits particuliers. Soyez un peu dur ici; évaluer vos besoins en détail. Il peut sembler totalement inoffensif d'aller au cinéma tous les week-ends, mais que se passe-t-il si vous dînez également au restaurant deux ou trois fois par semaine et achetez régulièrement des CD et plusieurs magazines ? Réduire ces "désirs" sera, au cours d'une année, réduire considérablement vos dépenses, libérant ainsi plus d'argent à ajouter à votre épargne.

Le point ici est que cela ne doit pas faire mal. Ces petites mesures de réduction des coûts que vous prenez peuvent s'additionner de manière très importante. Par exemple, disons que vous dépensez régulièrement quatre dollars pour acheter une tasse de café et un bagel trois matins par semaine en vous rendant au travail. Au bout d'un an, vous avez traversé bien plus de 600 $. Mais alors, que pourriez-vous vraiment faire avec un maigre 600 $, Hmm?

-

Au revoir la saison du sel / Bonjour la saison alternative (peut-être)

Cest encore la saison alt ? Ce graphique implique quune saison alternative pourrait se préparer ici en mai 2020. En général, La saison alt est celle où les alts sexécutent et généralement, à ce mome

-

Les bénéfices d'AIG tombent sur les catastrophes,

assurance voyage et impact COVID Le bénéfice net du conglomérat dassurance American International Group Inc. a basculé vers une perte sur les ajustements à la valeur de marché dans les programmes de

-

Comment fermer des comptes bancaires après un décès

Le temps qui suit le décès dun membre de la famille ou dun conjoint peut être difficile. Non seulement vous devez faire face à des problèmes émotionnels, mais il existe également des réalités juridiqu

-

Comment s'inscrire aux services bancaires en ligne

Comment sinscrire aux services bancaires en ligne Conseil Renseignez-vous auprès de votre banque pour connaître leurs exigences spécifiques dinscription aux services bancaires en ligne. Examinez

Des économies

- Coupons d'écrêtage :un geste intelligent

- Qu'est-ce qu'un compte d'épargne ?

- Les 3 meilleures alternatives au logiciel Quicken

- 5 étapes à suivre après avoir remboursé votre dette de carte de crédit

- Soulagement de la relance du coronavirus:comment dépenser l'argent

- Rembourser votre dette – 5 stratégies pour le faire plus rapidement et plus facilement

-

Meilleurs courtiers en ligne pour petits investisseurs et débutants 2018

Meilleurs courtiers en ligne pour petits investisseurs et débutants 2018 Investir pour la première fois, cest un peu comme se lancer dans une nouvelle activité – vous êtes intimidé par tout ce que vous pensez ne pas savoir et vous ne voulez pas paraître maladroit devant le...

-

5 leçons d'argent à apprendre avant d'avoir 40 ans

5 leçons d'argent à apprendre avant d'avoir 40 ans Si vous avez atteint 40 ans et réussi à éviter une crise de la quarantaine, félicitations. Ce cabriolet rouge sportif chez le concessionnaire peut attendre si vous voulez être intelligent en matière d...

-

Le piratage Coinrail n'était pas ce qui a envoyé des prix BTC inférieurs à 7 $,

Le piratage Coinrail n'était pas ce qui a envoyé des prix BTC inférieurs à 7 $, 000 Prix BTC a chuté de 6,6% aujourdhui (11 juin) après quun petit échange de crypto-monnaie nommé Coinrail a annoncé quil avait été piraté. Au moins, cest ce que les médias grand public voudra...

-

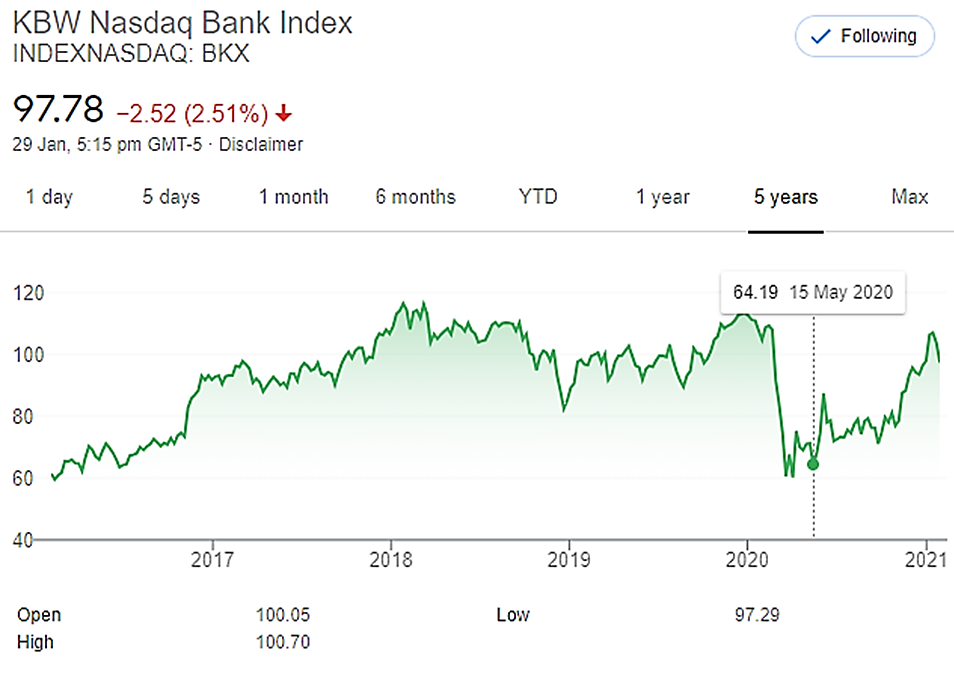

Qu'est-ce que l'indice bancaire KBW ?

Qu'est-ce que l'indice bancaire KBW ? Lindice KBW Bank sert dindice de référence utilisé pour suivre la performance des principales institutions bancaires et des actifs cotés en bourse aux États-Unis. Lindice KBW comprend 24 actions/actio...