Choisir entre les comptes du marché monétaire et les CD

Comptes du marché monétaire et les CD sont deux moyens populaires de gagner de l'intérêt tout en gardant votre argent en sécurité. Ces deux éléments sont souvent utilisés entre des investissements tels que l'achat d'actions ou d'options. Selon votre situation actuelle, un compte du marché monétaire ou un CD pourrait vous convenir. Voici quelques éléments à considérer sur les deux formes d'investissement.

Certificats de dépôt (CD)

Un certificat de dépôt est généralement disponible dans l'une de vos banques locales. Avec des CD, vous recevez des conditions et des taux d'intérêt spécifiés lorsque vous déposez votre argent. Par exemple, la banque vous dira combien de temps elle conservera votre argent et le montant exact des intérêts que vous pouvez vous attendre à récupérer. Les CD sont assurés par la FDIC jusqu'à 100 $, 000. Par conséquent, tant que vous gardez votre CD à moins de 100 $, 000, ils constituent une forme d'investissement sans risque. Vous pouvez obtenir un CD avec une période aussi courte que quelques semaines ou aussi longue que quelques années. Vous devez faire correspondre vos besoins à la durée du CD et en acheter un en conséquence.

Ces types d'investissements sont parfaits pour ceux qui veulent maintenir leur patrimoine. Vous n'allez pas devenir riche avec l'un d'eux, mais vous ne perdrez pas non plus votre argent. Vous bénéficierez d'un meilleur taux d'intérêt que sur un compte d'épargne, donc cela vous rapportera au moins quelque chose pour votre argent.

Avec un CD, vous ne pouvez pas retirer votre argent avant la date d'échéance. Si tu fais, vous paierez généralement une sorte de pénalité pour un retrait anticipé. Par conséquent, votre argent est immobilisé pendant un certain temps. Vous ne pouvez rien en faire et vous renoncez à la possibilité de faire d'autres investissements en cours de route. Par conséquent, vous ne devez utiliser que de l'argent dont vous savez que vous n'en aurez pas besoin pendant un certain temps.

Comptes du marché monétaire

Un compte du marché monétaire, c'est un peu comme combiner un CD avec un compte courant. Vous avez accès à votre argent quand vous le souhaitez et vous pouvez toujours gagner des intérêts décents en cours de route. Avec un compte du marché monétaire, vous pouvez accéder aux fonds via un chéquier ou même une carte de débit dans certains cas. Avec certains comptes du marché monétaire, vous avez un nombre maximum de retraits par mois, ce n'est donc pas exactement comme un compte courant.

Lorsque vous placez de l'argent sur un compte du marché monétaire, la société d'investissement qui détient l'argent l'utilise pour faire des investissements très sûrs. Ils achètent des bons du Trésor du gouvernement, obligations, et CD pour fournir un flux constant d'intérêt. C'est un peu comme un fonds commun de placement très sûr. Ils prennent le profit qu'ils font et le versent à tous les titulaires de comptes du marché monétaire.

L'avantage d'un compte du marché monétaire est que vous pouvez toujours utiliser vos fonds pour investir chaque fois qu'une opportunité se présente. Si vous aimez la flexibilité, un compte du marché monétaire est supérieur à un CD.

Les comptes courants du marché monétaire sont-ils assurés par la FDIC ?

Si comptes chèques du marché monétaire sont originaires d'une banque, ils sont assurés par la FDIC. Cela signifie que la FDIC interviendra et paiera l'argent sur votre compte jusqu'à 100 $, 000 si la banque fait faillite. Cependant, certaines personnes confondent ce type de compte avec une autre option. Les sociétés de fonds communs de placement offrent un fonds commun de placement du marché monétaire qui ressemble beaucoup à un compte du marché monétaire auprès d'une banque. Si vous investissez dans un OPC du marché monétaire, il ne sera pas assuré par la FDIC, et votre argent sera en danger.

-

Que dois-je faire avec un chèque de paie expiré ?

Les lois des États varient sur les chèques de paie expirés. Vous venez de trouver un chèque de paie dun emploi secondaire que vous avez terminé il y a plusieurs mois, mais cest expiré. Vous pouvez ch

-

Qu'est-ce qu'un investissement alternatif ?

Un investissement alternatif est un investissement dans des actifs différents de la trésorerie, actions, et obligations. Les investissements alternatifs peuvent être des investissements dans des actif

-

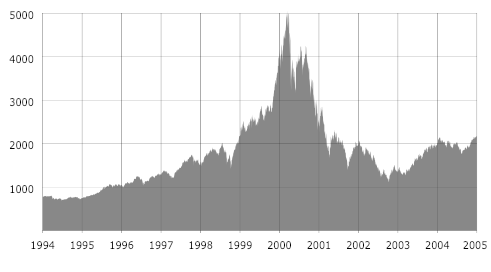

Pourquoi 2019 pourrait être l'année d'un autre crash de bulle technologique

Lorsque la bulle Internet a éclaté en 2000, elle a envoyé un nombre important dentreprises au pied du mur. Les banques dinvestissement avaient encouragé dénormes investissements dans des entreprises p

-

Comment parler à maman et papa de leur argent

Bon vieux papa et maman. Beaucoup dentre nous se souviennent que nos parents se plaignaient que largent ne poussait pas sur les arbres et se plaignaient de largent gaspillé chaque fois que nous laissi

Des économies

- Qu'est-ce qui compte le plus pour constituer un patrimoine :votre taux d'épargne ou le rendement de vos investissements ?

- Les taux d'intérêt et les rendements sont en hausse dans ces banques

- Coronavirus et espèces :pourquoi les consommateurs doivent être prudents,

- 1 $,

- Face à une baisse de salaire en raison de l'arrêt du coronavirus? Voici ce que vous pouvez faire

- La vérification des rappels peut économiser sur votre facture de réparation automobile

-

Le nombre d'Américains au chômage a chuté de 55% après la fête du Travail

Le nombre d'Américains au chômage a chuté de 55% après la fête du Travail Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Si vous avez acheté 1 $, 000 Worth of Terra (LUNA) il y a un an, Voici combien vous auriez aujourd'hui

Si vous avez acheté 1 $, 000 Worth of Terra (LUNA) il y a un an, Voici combien vous auriez aujourd'hui Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment passer moins de temps sur votre téléphone :14 conseils

Comment passer moins de temps sur votre téléphone :14 conseils Savez-vous combien de temps par jour vous passez sur votre téléphone ? Si les données sont correctes, cest probablement beaucoup. Les données dune entreprise mondiale de soins de santé ont révélé que ...

-

Comment le sexisme bouscule les cours boursiers

Comment le sexisme bouscule les cours boursiers Vous vous souvenez de Fearless Girl ? La statue virale de Wall Street a affronté le célèbre taureau de charge pendant près de deux ans, jusquà ce quil soit déplacé en raison des dangers de la circulat...