Voici les 10 meilleures villes pour constituer votre épargne

De combien avez-vous besoin sur un compte d'épargne pour être en sécurité financièrement ?

Ce n'est pas une question ou une énigme abstraite. La taille de votre fonds d'urgence devrait vous être aussi familière que votre salaire ou votre taux hypothécaire.

Malheureusement, Les Américains n'épargnent tout simplement pas assez. Malgré un faible taux de chômage, l'augmentation de la valeur des maisons et l'une des plus longues expansions économiques de l'histoire des États-Unis, des millions d'Américains n'ont pas assez de rangement pour les laisser dormir profondément la nuit.

Seuls 39 % des Américains ont de quoi couvrir un dollar, 000 dépenses imprévues, selon un récent sondage Bankrate. Les Américains à revenu moyen avaient autant épargné, ajustement pour l'inflation, en 2016 comme ils l'ont fait 15 ans plus tôt, tandis que les 40 pour cent les plus pauvres des salariés ont moins épargné.

Ceci malgré, et peut-être à cause de, les articles coûteux tels que les soins de santé et les frais de scolarité augmentent considérablement. Le taux d'épargne personnelle, après avoir sauté à la suite de la crise financière, montre que les Américains mettent de côté une petite fraction de leurs revenus. Pendant ce temps, les niveaux d'endettement par carte de crédit sont à des niveaux record.

Le dilemme de l'épargne américaine - vous n'avez pas assez d'épargne, et vous enregistrez à un clip inférieur - brosse un tableau effrayant. Ce qui peut être fait?

Il est utile de savoir par où commencer. Un numéro. Un but à viser.

Les experts financiers recommandent que vous ayez économisé six mois de dépenses essentielles dans votre fonds d'urgence. Ce n'est pas seulement un défi de taille, après tout, l'Américain moyen a moins de 4 $, 000 économisés – mais cela peut sembler un peu vague.

De combien avez-vous besoin dans un fonds d'urgence

Il existe deux types d'épargne :à court terme et à long terme. Vous utilisez un compte retraite, comme un 401 (k) ou IRA, pour financer ce dernier, et un compte d'épargne pour loger le premier.

Les économies à court terme doivent être facilement réalisables - c'est le point. C'est de l'argent dont vous avez besoin à tout moment au cas où quelque chose de terrible arriverait, comme si vous perdiez votre emploi ou qu'un membre de votre famille souffre d'une crise de santé.

L'objectif est de couvrir une demi-année de dépenses dont vous ne pouvez pas vous passer. Par exemple, vous devez payer votre hypothèque, vos impôts, votre assurance maladie, vos dettes de carte de crédit et votre facture d'épicerie.

Vous devriez passer en revue votre budget et vos relevés bancaires pour voir combien vous dépensez chaque mois pour ces éléments clés, puis multipliez par six. C'est votre fonds d'urgence. Par exemple, en utilisant des données nationales, la personne moyenne dans la trentaine devrait avoir près de 21 $, 000 en espèces.

Les villes les plus faciles et les plus difficiles à sauver

Votre fonds d'urgence, alors, est déterminé par vos revenus et vos dépenses. Vous pouvez gagner beaucoup d'argent, mais si vous habitez dans une ville chère, vous ne serez pas en sécurité financièrement.

Et c'est un problème.

Alors Bankrate s'est mis à trouver les villes les plus faciles et les plus difficiles à sauver. Nous avons additionné six mois de frais de subsistance nécessaires pour chacune des 50 plus grandes villes américaines - des choses comme les paiements hypothécaires, épiceries, factures d'énergie, paiements par carte de crédit, diverses assurances, taxes et plus - pour arriver à un fonds d'urgence estimé pour chaque ville.

Mais il ne suffit pas d'avoir l'objectif d'épargne le plus bas. Donc, nous avons pris le revenu moyen après impôt de chaque ville, puis soustrait vos dépenses essentielles annuelles pour arriver à un montant d'économies potentielles.

Nous avons ensuite examiné dans quelle mesure ce montant d'épargne potentiel vous permet d'atteindre votre objectif d'épargne. Plus le pourcentage est élevé, plus il est facile d'économiser.

Sources : Conseil de la recherche communautaire et économique, Solutions de données ATTOM, Assure.com, Administration fédérale des routes, Expérien, Institut de politique économique, Fondation de la famille Henry J Kaiser, Bureau des statistiques du travail, US Census Bureau/Census Reporter, Calculateur d'hypothèque Bankrate.com

Ce que vous pouvez faire pour économiser davantage

Que pouvez-vous faire pour devenir plus en sécurité financièrement?

La première étape est d'avoir un objectif d'épargne, ce qui peut être intimidant. Mais soyez réaliste. Tu ne vas pas frapper, dire, 25 $, 000 en un an, voire deux. Il faudra des années pour atteindre votre objectif. Mettez en place un système gérable pour vous y rendre.

Consacrez 5 à 10 % de chaque chèque de paie à un compte d'épargne à haut rendement. Si vous êtes payé par dépôt direct, il vous faudra cinq minutes pour configurer un paiement automatique sur ce compte.

Cherchez à réduire vos coûts les plus importants, qui tendent à être le logement et le transport. (Éviter Starbucks pour une bière maison ne fera pas beaucoup de différence.) Embarquez avec un colocataire, déménager dans un quartier moins cher de la ville, passer de deux voitures à une. Essentiellement, abaisser le niveau de vie auquel vous vous êtes habitué afin que vos dépenses correspondent mieux à vos revenus. Si vos économies d'urgence s'épuisent, alors vous vivez au-dessus de vos moyens.

Les jeunes travailleurs, qui sont mieux en mesure de se déplacer dans le pays, devrait également envisager de choisir un endroit où il est plus facile d'économiser. (Cette flexibilité se resserre rapidement.) Un ingénieur à Kansas City peut s'attendre à un salaire annuel supérieur à 73 $, 500, selon Glassdoor, un peu moins que la moyenne nationale. Cela se compare à plus de 102 $, 000 à San José.

Mais l'ingénieur de Kansas City, toutes choses étant égales, jouira d'une vie beaucoup plus sûre financièrement.

À quoi bon un salaire plus élevé si vous ne pouvez pas accumuler suffisamment d'économies pour bien dormir la nuit ?

-

Ai-je besoin d'un conseiller financier ? Voici comment décider

Vous avez lu tous les livres et vous avez probablement regardé toutes les vidéos Youtube, mais vous ne savez toujours pas par où commencer. Nous avons compris. Parfois, lorsquil sagit de vos finances

-

Comment échanger de la monnaie contre des billets d'un dollar

Un petit tas de billets dun dollar et de la monnaie. La monnaie sadditionne rapidement, et quand cest le cas, il peut être difficile de rouler ou dutiliser dans un magasin. Les banques et les kiosque

-

5 étapes à suivre lorsque la bourse plonge

La baisse actuelle de 600 points du Dow Jones Industrial Average pour commencer la semaine est effrayante si vous êtes fortement investi sur le marché. Bien que la volatilité fasse partie de linvestis

-

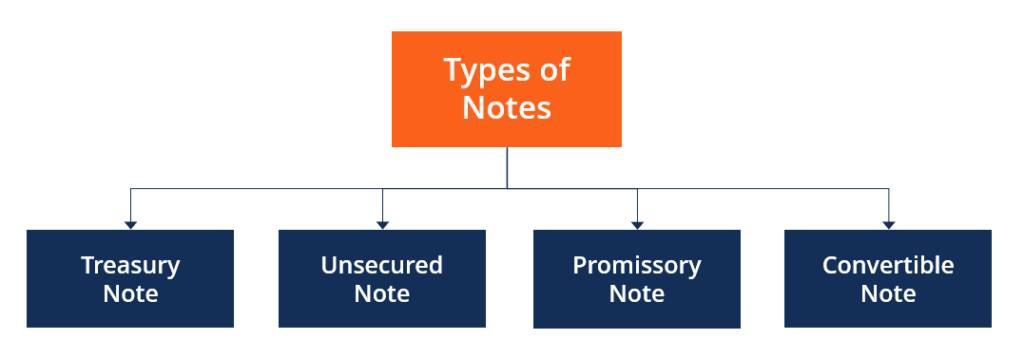

Qu'est-ce qu'une note ?

Un billet est un titre de créance qui oblige les émetteurs à rembourser au créancier le principal du prêt et les intérêts éventuels dans un délai défini. Personnes, entreprises, et même les institutio

Des économies

- Pourquoi les jeunes Américains continuent de reporter le mariage

- Qu'est-ce qu'un budget et pourquoi la budgétisation est-elle importante ?

- Alaska Airlines,

- Meilleures alternatives Quicken

- Combien dois-je économiser chaque mois ?

- Quelles sont les meilleures façons d'épargner lorsque les taux d'intérêt sont bas?

-

9 choses surprenantes que couvre l'assurance automobile

9 choses surprenantes que couvre l'assurance automobile Ce que couvre votre police dassurance automobile peut vous surprendre. (iStock) Il est parfois difficile de voir la valeur de lassurance automobile. Cest le genre de dépense que vous espérez ne jama...

-

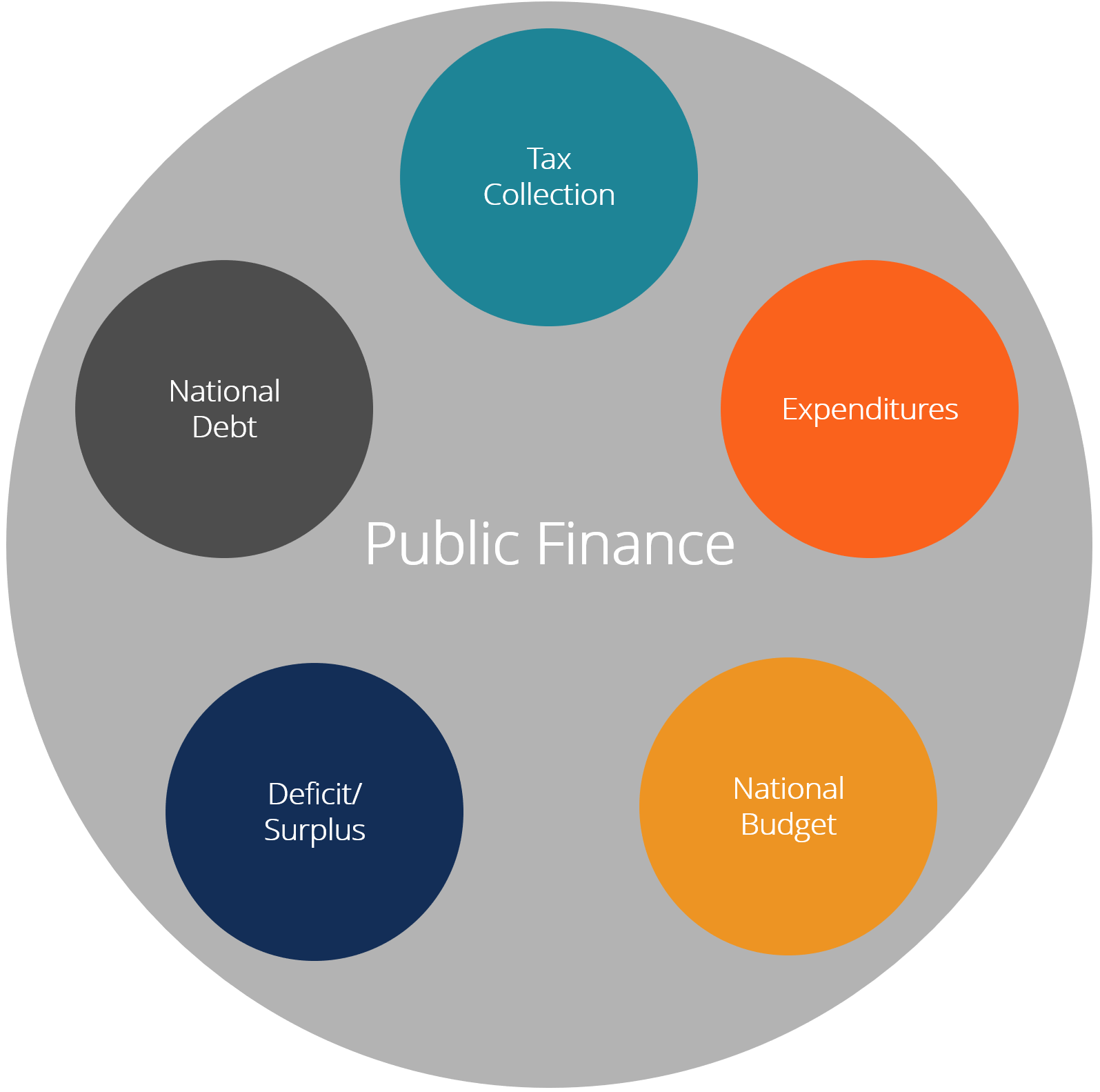

Qu'est-ce que les Finances Publiques ?

Qu'est-ce que les Finances Publiques ? Les finances publiques sont la gestion des revenus dun pays, dépensesDépensesUne dépense représente un paiement en espèces ou à crédit pour acheter des biens ou des services. Une dépense est enregistr...

-

3 raisons d'être prudent avec Tether

3 raisons d'être prudent avec Tether Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Les investisseurs institutionnels devraient-ils acheter du Bitcoin en 2021 ?

Les investisseurs institutionnels devraient-ils acheter du Bitcoin en 2021 ? Toutes les personnes qui ont investi leur argent dans le bitcoin lannée dernière ont fait de bons profits. Les crypto-monnaies sont devenues populaires pour tout le monde dans le monde. Si vous pensez...