Quel est le ratio d'adéquation des fonds propres minimum sous Bâle III ?

Sous Bâle III, le ratio minimum de fonds propres que les banques doivent maintenir est de 8 %. Le ratio d'adéquation des fonds propres mesure le capital d'une banque par rapport à ses actifs pondérés en fonction des risques. Le ratio capital/risque pondéré favorise une forte capitalisation et une meilleure résilience financière des banques à travers le monde pour résister aux chocs et crises économiques et financiers, comme la récession mondiale qui a frappé en 2008. Avec une capitalisation plus élevée, les banques peuvent mieux résister aux épisodes de tensions financières dans l'économie.

Points clés à retenir

- Bâle III est un accord réglementaire international qui définit des réformes destinées à améliorer la réglementation, surveillance, et la gestion des risques dans le secteur bancaire.

- En raison de l'impact de la crise du crédit de 2008, les banques doivent maintenir des exigences minimales de fonds propres et des ratios de levier.

- Sous Bâle III, Common Equity Tier 1 doit représenter au moins 4,5% des actifs pondérés en fonction des risques (RWA), tandis que le capital Tier 1 doit être d'au moins 6% et le capital total doit être d'au moins 8,0%.

- Le ratio de fonds propres minimum total des deux niveaux, incluant également le coussin de conservation du capital, est de 10,5%.

Exigence minimale du ratio d'adéquation des fonds propres de Bâle III

Le ratio d'adéquation des fonds propres est calculé en ajoutant les fonds propres de catégorie 1 aux fonds propres de catégorie 2 et en divisant par les actifs pondérés en fonction des risques. Le capital de catégorie 1 est le capital de base d'une banque, qui comprend les capitaux propres et les réserves publiées. Ce type de capital absorbe les pertes sans obliger la banque à cesser ses opérations; le capital de niveau 2 est utilisé pour absorber les pertes en cas de liquidation.

A partir de 2020, sous Bâle III, le ratio minimum d'adéquation des fonds propres de niveau 1 et 2 d'une banque (y compris le coussin de conservation du capital) doit être d'au moins 10,5% de ses actifs pondérés en fonction des risques RWA). Cela combine l'exigence de capital total de 8% avec la conservation du capital de 2,5% amortir. La recommandation relative au coussin de conservation du capital est conçue pour renforcer le capital des banques, qu'ils pourraient utiliser en période de stress.

Les exigences de Bâle III répondaient à l'importante faiblesse de la réglementation financière révélée au lendemain de la crise financière de 2008, avec des régulateurs cherchant à accroître la liquidité bancaire et à limiter l'effet de levier.

Exemple Bâle III

Par exemple, supposons que la banque A dispose de 5 millions de dollars de capital de niveau 1 et de 3 millions de dollars de capital de niveau 2. La banque A a prêté 5 millions de dollars à ABC Corporation, qui a 25% de risque, et 50 millions de dollars à XYZ Corporation, qui a 55% de risque.

La banque A a un actif pondéré en fonction des risques de 28,75 millions de dollars (5 millions de dollars * 0,25 + 50 millions de dollars * 0,55). Elle dispose également d'un capital de 8 millions de dollars, (5 millions de dollars + 3 millions de dollars). Son ratio d'adéquation du capital total qui en résulte est de 27,83 % (8 millions de dollars/28,75 millions de dollars * 100), et son ratio Tier 1 est de 17,39 % (5 millions de dollars/28,75 millions de dollars * 100). Par conséquent, La banque A atteint les ratios de fonds propres minimaux, sous Bâle III.

Ratio de levier minimum Bâle III

Un autre des principaux changements apportés aux normes de capital de l'Accord de Bâle III a été la réduction de l'endettement excédentaire du secteur bancaire. A ces fins, le levier bancaire désigne la proportion de la mesure du capital d'une banque et de sa mesure de l'exposition. Le Comité de Bâle a décidé de nouvelles mesures et exigences en matière d'effet de levier parce qu'il était « d'avis qu'un cadre de ratio de levier simple est essentiel et complémentaire au cadre de fonds propres fondé sur le risque et que l'effet de levier devrait prendre en compte de manière adéquate à la fois le bilan et le hors bilan. sources d'endettement des banques."

Bâle III s'appuie sur la structure de Bâle II mais introduit des normes plus élevées en matière de capital et de liquidité, augmentant ainsi la surveillance et la gestion des risques du secteur financier.

Le Comité de Bâle a introduit une nouvelle législation pour cibler et limiter les opérations des banques dites d'importance systémique mondiale (G-SIB), également connues sous le nom d'institutions financières d'importance systémique (SIFI). Ce sont les banques classiques trop grandes pour faire faillite, seulement à l'échelle mondiale. Aux Etats-Unis, ces banques sont soumises à des tests de résistance intensifs et à des réglementations excessives. La Fed a émis des minimums de ratio de levier supplémentaire de 3% pour les banques avec plus de 250 milliards de dollars d'actifs totaux consolidés et 5% pour les banques avec plus de 700 milliards de dollars, dont des SIFI comme JP Morgan Chase, Citigroup, Banque d'Amérique, Wells Fargo, Goldman Sachs, Morgan Stanley, et Bank of New York Mellon.

Les exigences de levier de Bâle III ont été définies en plusieurs phases qui ont débuté en 2013. La deuxième phase, divulgation publique des ratios de levier, était initialement prévu pour une mise en œuvre volontaire pour janvier 2015, mais finalement retardé. Les phases d'ajustement suivantes ont déterminé les étalonnages ou les exceptions qui étaient nécessaires. La mise en œuvre volontaire actuelle est fixée au 1er janvier. 2022.

-

5 façons intelligentes de réduire les intérêts de votre carte de crédit

Si vous essayez de vous débarrasser de vos dettes de carte de crédit, vous avez probablement entendu parler des cartes de crédit à 0% APR qui offrent des transferts de solde. Ils sont si bien connus q

-

Comment vérifier les cours des actions

Surveiller les cours boursiers. Lorsque vous avez un intérêt direct dans le marché boursier, il est impératif de garder un œil sur les cours des actions. En faisant cela, vous pouvez suivre la perfor

-

7 choses que vous ne devriez jamais faire avec vos cartes de crédit Travel Rewards

Tirer le meilleur parti dune carte de crédit avec récompenses voyages nest pas aussi facile quil y paraît. Sûr, le principe de base est simple :les cartes de crédit Rewards distribuent des points lors

-

La pandémie de coronavirus nous oblige à comprendre les chaînes d'approvisionnement troubles de la nourriture

Il y a six mois, vous navez peut-être pas beaucoup réfléchi à lendroit où vos produits dépicerie ont été produits. Mais il y a de fortes chances que vous y pensiez maintenant. La crise du COVID-19 a

Des économies

- A quoi servent les économies ?

- Comment maximiser les rendements tout en minimisant le risque d'investissement

- Comment payer pour un voyage d'été avec des billets d'avion à la hausse

- Montant du fonds d'urgence :combien devriez-vous avoir en épargne d'urgence ?

- Comment se lancer dans l'investissement immobilier

- 6 façons d'étirer vos dollars de vacances après la réouverture du coronavirus

-

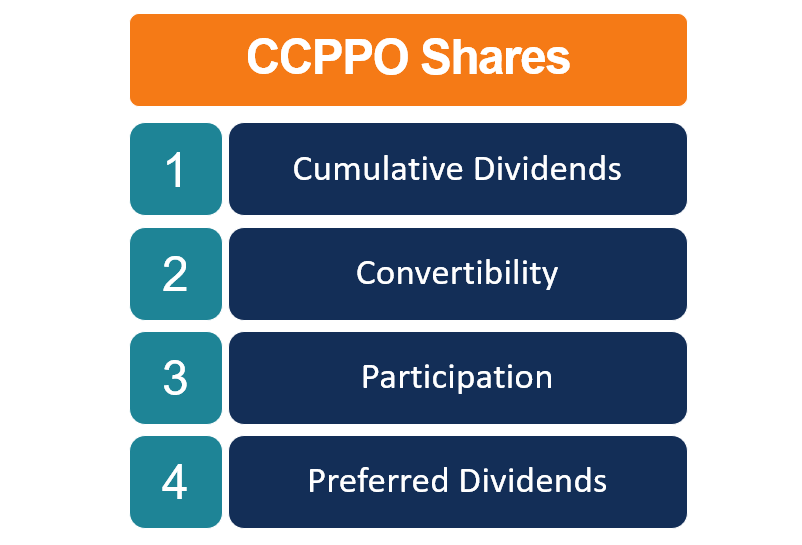

Que sont les actions CCPPO ?

Que sont les actions CCPPO ? CCPPO ( C umulatif, C onvertible, P participer, P dividende-référé O actions ordinaires) sont un type rare dactions de participation émises par une entreprise, qui contiennent plusieurs fonc...

-

Le risque caché dans de nombreuses introductions en bourse technologiques

Le risque caché dans de nombreuses introductions en bourse technologiques Comme si les investisseurs navaient pas déjà assez à faire face aux prix exorbitants des IPO technologiques ! Maintenant, ils sont de plus en plus confrontés à un problème moins évident, mais néanmoin...

-

Les mormons et l'argent :une histoire peu orthodoxe et désordonnée des finances de l'église

Les mormons et l'argent :une histoire peu orthodoxe et désordonnée des finances de l'église LÉglise de Jésus-Christ des Saints des Derniers Jours aurait amassé 100 milliards de dollars dactifs prétendument caritatifs depuis 1997 sans jamais donner dargent – une violation possible des lois ...

-

Les 4 plus grosses erreurs que vous puissiez commettre lors de l'achat de Cardano (ADA)

Les 4 plus grosses erreurs que vous puissiez commettre lors de l'achat de Cardano (ADA) Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...