Trois des décisions les plus difficiles auxquelles vous devrez faire face à la retraite

Après avoir épargné toute une vie pour la retraite, vous pourriez penser (ou espérer) que le dur travail financier est terminé. Mais en réalité, la retraite apportera plusieurs Nouveau défis financiers. Voici trois des questions clés auxquelles vous devrez répondre ainsi que quelques recommandations.

1. Quand dois-je souscrire à la Sécurité sociale ?

Il y a beaucoup d'options ici, surtout lors de la coordination des prestations avec un conjoint. Comprendre les règles autour de trois étapes importantes de l'âge peut vous aider à réfléchir au meilleur choix. (Voir aussi :5 questions à poser avant de commencer à réclamer vos prestations de sécurité sociale)

62 ans

C'est à ce moment-là que vous devenez admissible pour la première fois aux prestations de sécurité sociale. Si vous choisissez de les prendre si tôt, vous obtiendrez la plus petite prestation mensuelle. S'il est vrai que vous pouvez finir par toucher des prestations pour la plus longue période de temps en commençant à 62 ans, si vous pouvez vous le permettre, il est généralement préférable d'attendre au moins jusqu'à l'âge de la retraite à taux plein (FRA). À ce moment, votre prestation mensuelle augmentera de 30 pour cent.

Si vous envisagez de continuer à travailler dans une certaine mesure au début de la soixantaine, cela peut être une autre raison d'attendre. Demander des prestations de sécurité sociale avant votre FRA déclenchera un « test de revenus ». Après avoir gagné un certain montant (environ 17 $, 000 en 2017), pour chaque tranche de deux dollars de revenu, vos prestations de sécurité sociale seront réduites d'un dollar.

Vous pouvez en savoir plus sur le test de revenus sur le site Web de la Social Security Administration.

Âge de la retraite à taux plein

Si vous êtes né en 1960 ou après, l'âge de votre retraite à taux plein est de 67 ans. C'est l'âge auquel vous devenez admissible à recevoir ce que l'Administration de la sécurité sociale considère comme votre « pleine » prestation.

Une considération importante liée à votre FRA concerne les prestations de conjoint. Si vous avez gagné beaucoup plus que votre conjoint au cours de votre carrière, sa prestation de conjoint (la moitié de votre prestation à l'âge de la retraite à taux plein) peut être supérieure à sa propre prestation. Bien que votre conjoint puisse demander des prestations de conjoint dès l'âge de 62 ans, il ou elle obtiendra le montant maximum seulement si vous les deux attendre l'âge de la retraite à taux plein avant de demander des prestations.

70 ans

Même s'il peut sembler que l'âge de la retraite à taux plein correspond à l'âge auquel vous aurez droit à votre prestation maximale, attendre jusqu'à 70 ans vous en donnera plus. Lorsque j'ai vérifié mes prestations sur le site Web de l'Administration de la sécurité sociale, J'ai découvert qu'attendre jusqu'à 70 ans augmenterait le montant de mes prestations mensuelles de près de 28 pour cent par rapport à le réclamer à mon FRA de 67.

En plus d'être admissible à cette prestation mensuelle plus élevée, une autre raison importante d'envisager d'attendre aussi longtemps concerne l'impact potentiel sur votre conjoint. Disons que vous êtes le mari et que vous avez le revenu le plus élevé. Quand tu décèdes, votre femme pourra échanger son bénéfice contre votre plus grand bénéfice, qu'elle recevra pour le reste de sa vie. (Voir aussi :6 façons intelligentes d'augmenter vos versements de sécurité sociale avant la retraite)

2. Quelle quantité de mon pécule puis-je retirer ?

Une règle empirique de longue date est que vous pouvez retirer en toute sécurité 4% de votre pécule chaque année, en augmentant ce montant du taux d'inflation chaque année, sans avoir à vous soucier d'épuiser vos économies avant de mourir.

Cependant, il y a beaucoup de pièces mobiles à cette équation. Votre coût de la vie variera probablement tout au long de la retraite, et la performance du marché boursier aussi.

Donc, au lieu d'adhérer à une formule fixe, réexécutez les chiffres chaque année en utilisant ce que certains planificateurs appellent un stratégie de retrait dynamique :Déterminez le montant à retirer en fonction de la performance de votre portefeuille et de vos besoins de dépenses.

3. Quels fonds de pécule dois-je utiliser en premier ?

Si vous avez de l'argent sur divers comptes, comme un compte imposable, un compte à imposition différée (traditionnel IRA/401(k)), et un compte libre d'impôt (Roth IRA/401(k)), voici un chemin recommandé pour une plus grande efficacité fiscale.

Généralement, il est préférable d'utiliser de l'argent dans votre imposable comptes d'abord, qui permet aux fonds dans des comptes fiscalement avantageux de continuer à croître sur une base d'imposition différée ou en franchise d'impôt.

Prochain, utilisez l'argent de vos comptes IRA traditionnels ou 401(k). En réalité, tu devoir commencer à retirer de l'argent de ces comptes à partir de 70 ans et demi. C'est à ce moment-là que les règles de distribution minimale requise (RMD) entrent en vigueur. Si vous ne retirez pas au moins un montant minimum spécifique, vous devrez des pénalités sévères à l'IRS.

Un facteur à garder à l'esprit est que si vous avez des soldes importants dans des comptes IRA traditionnels ou 401 (k), attendre pour toucher un peu de cet argent jusqu'à l'âge de 70 ans et demi peut rendre vos RMD si importants qu'ils vous pousseront dans une tranche d'imposition plus élevée. Si c'est le cas, vous voudrez peut-être commencer à faire des retraits de ces comptes avant l'âge de 70 ans et demi.

Il est généralement préférable de conserver votre argent Roth IRA pour la fin, car ils ne sont pas soumis aux règles RMD. Si vous n'avez pas besoin d'argent, vous pouvez le laisser continuer à croître en franchise d'impôt.

Restez dans le jeu

Bien que la retraite puisse être un moment où vous souhaitez vous éloigner de certaines des nombreuses responsabilités que vous avez eues pendant vos années de travail, il est important que vous restiez proactif en ce qui concerne vos finances. Prendre des décisions réfléchies dans les trois domaines évoqués ci-dessus vous aidera grandement à profiter d'une tranquillité d'esprit financière au cours de vos dernières années.

-

Que faut-il savoir sur Bitcoin ?

En 2009, Bitcoin est venu avec une entrée populaire. Cétait la première fois quun tel type de monnaie était lancé sur le marché en ligne. Cette crypto-monnaie est considérée comme de largent numérique

-

Combien coûte un vélo Peloton ?

Le Peloton Bike a son lot de passionnés, malgré un coût qui fait avaler de nombreuses personnes, ou au moins cligner des yeux deux fois. Peloton a lancé son vélo pour la première fois en 2014 , et

-

Combien gagne le day trader moyen ?

Le day trading peut être une carrière lucrative si les stratégies et les techniques appropriées sont utilisées. Le day trading consiste à acheter et à vendre des actions le même jour en utilisant de

-

Comment je mesure ma vie

Vous pouvez facilement mesurer une entreprise en regardant les chiffres. Chiffre daffaires, profit, frais, le roulement des employés, etc. Mais comment mesurez-vous votre vie? Il ny a pas de mesures

se retirer

-

Les prix du pétrole dépassent les 40 $ alors que l'OPEP+ prolonge les réductions de production

Les prix du pétrole dépassent les 40 $ alors que l'OPEP+ prolonge les réductions de production Le pétrole brut West Texas Intermediate a dépassé les 40 $ le baril pour la première fois en trois mois après que lOPEP et ses alliés ont convenu de prolonger les réductions de production historiques ...

-

Oubliez ces 4 mythes financiers pour prendre votre retraite sans stress

Oubliez ces 4 mythes financiers pour prendre votre retraite sans stress Comment gérer les régimes de retraite sous Biden Charles Payne donne sa retraite, conseils dépargne Il y a beaucoup dinformations trompeuses sur la planification de la retraite. Malheureusement, d...

-

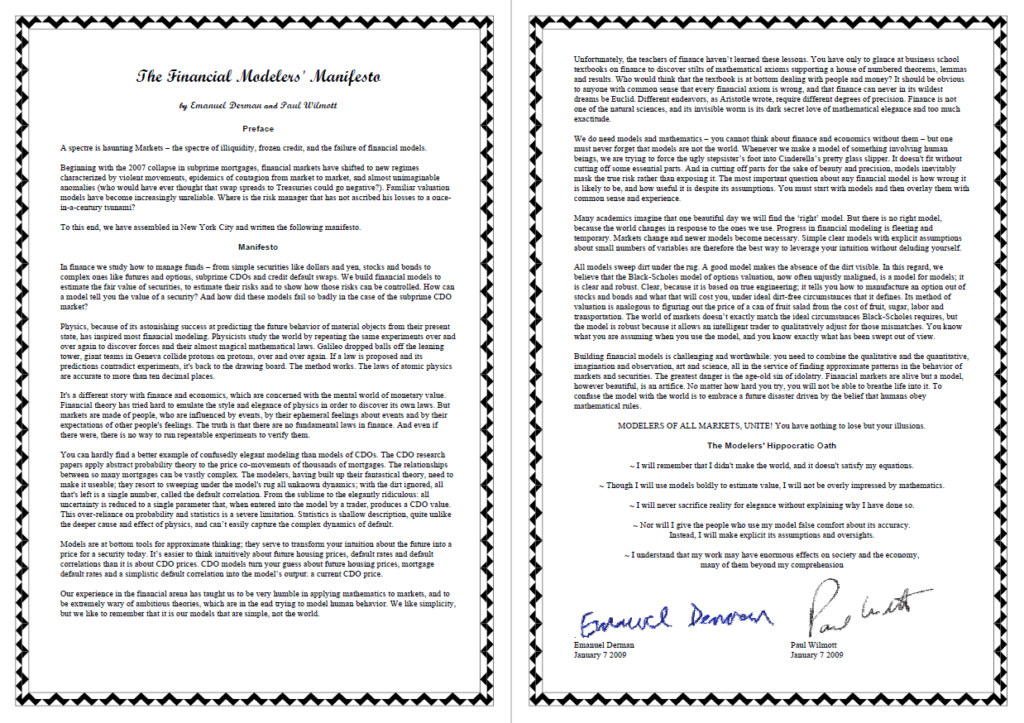

Qu'est-ce que le Manifeste des Modeleurs Financiers ?

Qu'est-ce que le Manifeste des Modeleurs Financiers ? Le Manifeste des modélisateurs financiers est une proposition appelant à une meilleure gestion fiscale et des risquesGestion des risquesLa gestion des risques englobe lidentification, une analyse, et ...

-

Le classement des fonds communs de placement de Kiplinger,

Le classement des fonds communs de placement de Kiplinger, 2021 Illustration de Jeff Rogers La plupart dentre nous étaient tous trop heureux de voir la fin de 2020, alors que la pandémie a jeté une ombre sur tout. Mais du point de vue dun investisseur e...