Méfiez-vous de ces stratégies financières surhystées

Une bonne règle de base lorsque vous essayez de manger sainement est de vous méfier de tout aliment que vous voyez annoncé. Le tarif le plus avantageux — grains entiers, des fruits, légumes — n'a généralement pas de budget marketing.

De la même manière, les investissements qui sont encouragés avec enthousiasme par les vendeurs à commission peuvent ne pas être les meilleurs pour votre santé financière. Avant d'acheter l'un des produits suivants, vous seriez intelligent d'étudier des alternatives moins coûteuses et de consulter un objectif, tiers averti, comme un planificateur financier payant.

RENTES INDIQUÉES EN ACTIONS

Les rentes indexées sur actions sont des produits d'assurance qui fondent leurs rendements sur des indices boursiers. Ils sont souvent présentés comme un moyen de profiter des gains boursiers tout en étant protégés des pertes.

LES MEILLEURS REGRETS D'ARGENT DES RETRAITÉS

Mais les contrats limitent généralement le montant des investisseurs lorsque le marché boursier augmente, déclare le planificateur financier agréé Anthony Jones de Groveport, Ohio. Deux clientes, qui avait acheté des rentes indexées sur actions avant de rejoindre son entreprise, n’a reçu qu’une fraction de l’augmentation de 30 % de l’année dernière (telle que mesurée par l’indice de référence Standard &Poor’s 500).

"Ils s'attendaient à des rendements plus importants en 2019 et ont été très déçus, », dit Jones. "Ils ont chacun eu moins de 3% de retour."

OBTENEZ FOX BUSINESS ON THE GO EN CLIQUANT ICI

Les rentes indexées sur actions s'accompagnent généralement de commissions élevées et de frais de rachat qui peuvent rendre coûteux le retrait de votre argent, dit le CFP Scott A. Bishop de Houston. Les contrats peuvent être extrêmement complexes, et de nombreux acheteurs ne comprennent pas ce qu'ils obtiennent, il dit.

« Ce ne sont pas forcément de mauvais produits, mais elles ressemblent plus à des alternatives obligataires qu'à des alternatives d'actions, », dit l'évêque.

HYPOTHÈQUES INVERSÉES

Les hypothèques inversées permettent aux propriétaires de 62 ans et plus de convertir une partie de la valeur nette de leur maison en une somme forfaitaire, une série de chèques mensuels ou une marge de crédit. Les emprunteurs n'ont pas à effectuer de remboursement sur le prêt, qui n'a pas à être remboursé jusqu'à leur mort, vendre ou déménager.

Mais les emprunteurs ne réalisent pas toujours que leur dette accumule des intérêts mensuels. Le montant qu'ils doivent peut devenir si élevé qu'ils n'ont plus aucune valeur nette dans leur maison, dit Barbara Jones, un avocat avec la Fondation AARP.

LES RÉDUCTIONS D'IMPTS 2.0 DE TRUMP POURRAIENT INCLURE CET AVANTAGE D'ÉPARGNE-RETRAITE

Les prêts hypothécaires inversés ne conviennent généralement pas aux personnes qui peuvent avoir besoin de compter sur leurs capitaux propres pour les dépenses futures, comme les factures médicales ou les soins à domicile. Les hypothèques inversées pourraient être un moyen d'éviter la forclusion si un propriétaire n'a pas les moyens d'effectuer des paiements sur une hypothèque ordinaire, dit Jones. Il se peut qu'il n'y ait plus d'équité pour leurs héritiers, "Mais au moins la personne vieillit sur place, », dit Jones.

FIDUCIES DE PLACEMENT IMMOBILIER NON NÉGOCIÉES

Les fiducies de placement immobilier permettent aux gens d'investir dans l'immobilier commercial sans avoir à acheter et à gérer eux-mêmes les propriétés. La plupart des FPI sont cotées en bourse, il est donc facile de les acheter et de les vendre.

Les FPI non cotées investissent également dans l'immobilier, mais sont conçues pour réduire ou éliminer les impôts. Le compromis est que votre argent pourrait être bloqué pendant des années. Aussi, Les FPI non négociées ont tendance à avoir des frais initiaux élevés qui réduisent le rendement de votre investissement.

FÉVRIER EST UN STOCK LOVE FEST POUR LES INVESTISSEURS

« Les FPI non négociées me font chavirer lorsque je les vois dans le portefeuille d'un nouveau client, » déclare le CFP Jonathan P. Bednar de Knoxville, Tennessee. « Ce sont des produits très complexes, avec des frais élevés, et souvent pas le titre sous-jacent de la plus haute qualité.

Bednar préfère que les clients possèdent des investissements qu'ils peuvent facilement vendre si nécessaire, comme un fonds négocié en bourse qui investit dans l'immobilier.

ASSURANCE VIE À VALEUR DE RACHAT

L'assurance vie avec valeur de rachat combine une prestation de décès avec une composante d'investissement. (Toute la vie, Les polices d'assurance-vie universelle et d'assurance-vie variable sont tous des types d'assurance-vie à valeur de rachat.) Parfois, les polices sont présentées comme un moyen fiscalement avantageux d'investir pour les hauts revenus qui ont maximisé leurs autres options d'épargne-retraite, déclare le CFP Alex Caswell de San Francisco.

Mais les primes ne sont pas déductibles, et les politiques ont tendance à avoir des coûts élevés, dit Caswell. De nombreux investisseurs ont de meilleures alternatives, comme l'utilisation d'une stratégie d'investissement fiscalement avantageuse dans un compte de courtage régulier, il dit.

Aussi, les primes des polices avec valeur de rachat ont tendance à être beaucoup plus élevées que les primes pour le même montant d'assurance temporaire, qui a une prestation de décès mais aucune composante d'investissement. Les primes plus élevées peuvent amener les acheteurs à lésiner sur la couverture ou à abandonner la police parce qu'elle est trop chère. Et parfois, les polices sont vendues à des personnes qui n'ont pas du tout besoin d'assurance-vie, comme les célibataires sans personne à charge financière, dit la CFP Tess Zigo de Lisle, Illinois.

Zigo dit que les commissions plus élevées payées par les polices à valeur de rachat peuvent amener les agents d'assurance à les recommander même lorsqu'il existe de meilleures alternatives.

« Si tout ce que vous avez est un marteau, tout ressemble à un clou, ", dit Zigo.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

Cette chronique a été fournie à l'Associated Press par le site Web de finances personnelles NerdWallet.

Liz Weston est chroniqueuse chez NerdWallet, un planificateur financier certifié et auteur de « Votre pointage de crédit ». Courriel :lweston@nerdwallet.com. Twitter :@lizweston.

-

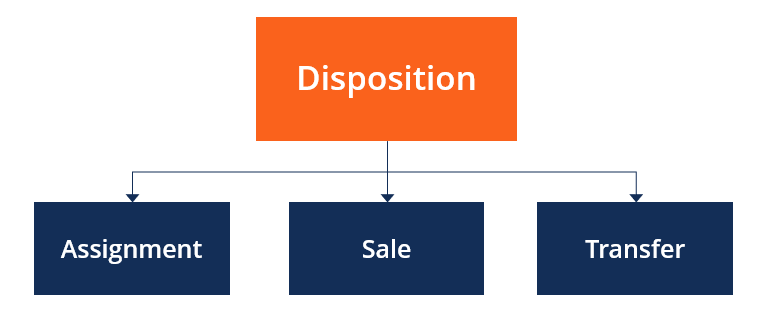

Qu'est-ce qu'une disposition ?

Une disposition fait référence à la disposition dactifs ou de titres par cession, vendre, ou une autre méthode de transfert. Il sagit simplement du transfert de la propriété dun bien, où lactif est so

-

Comment parler de COVID-19 à votre propriétaire

Dire que cest une mauvaise période là-bas est leuphémisme du siècle. Entre la pandémie de coronavirus et les pertes demplois à égalité avec la Grande Dépression, on pourrait penser que les factures ba

-

Une enquête montre que ces 2 habitudes financières positives ont émergé de la pandémie

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Quel est le ratio dette/actif ?

Le Ratio Dette Sur Actif, également appelé taux dendettement, est un ratio de levierRatios de levierUn ratio de levier indique le niveau dendettement contracté par une entité commerciale par rapport à

se retirer

- 9 façons créatives d'augmenter votre épargne-retraite

- Où les Américains dépensent et économisent de l'argent dans la pandémie de coronavirus

- 5 emplois pour les retraités de retour sur le marché du travail

- Où investir votre argent après avoir maximisé votre compte de retraite

- Frais communs associés à une rente fixe immédiate

- Réduisez vos dépenses de retraite en recherchant des rabais

-

U.CASH bondit de plus de 100 % dans le top 25 des crypto-monnaies

U.CASH bondit de plus de 100 % dans le top 25 des crypto-monnaies Le prix de U.CASH a bondi à 0,2076 $ et était lune des crypto-monnaies les plus performantes lundi. Cependant, on ne sait toujours pas ce qui a motivé cette flambée des prix, conduisant beaucoup à...

-

Idées de cadeaux d'anniversaire romantiques et bon marché pour votre petit ami

Idées de cadeaux d'anniversaire romantiques et bon marché pour votre petit ami Soyez créatif lorsque vous pensez à un cadeau romantique pas cher pour votre petit ami. Le cadeau doit avoir une signification particulière pour lui et être quelque chose quil ne risque pas doublier. ...

-

FEU. Mouvement :ce qu'il faut savoir sur la tendance à l'épargne extrême

FEU. Mouvement :ce qu'il faut savoir sur la tendance à l'épargne extrême Seriez-vous prêt à épargner 75 % de votre revenu pour prendre votre retraite à 30 ans ? Cest le principe de la F.I.R.E. mouvement, qui signifie Indépendance Financière, Prenez votre retraite tôt. ...

-

Trouver de l'argent manquant - Chèques de paie et autres biens non réclamés

Trouver de l'argent manquant - Chèques de paie et autres biens non réclamés Je lisais No Credit Needed (NCN est lun de mes blogs de finances personnelles préférés) hier et son dernier article était une réflexion sur ses trois dernières années de blog, et un regard vers son av...