4 façons de maximiser vos chèques de sécurité sociale

Un chèque de sécurité sociale substantiel peut être un rempart contre l'insécurité économique, car les prestations dureront toute votre vie et sont quelque peu protégées contre l'inflation. La crise du coronavirus a montré l'importance de se préparer à l'incertitude économique et à la volatilité des marchés boursiers, et maximiser vos prestations de retraite de la sécurité sociale peut vous aider.

LE CORONAVIRUS MET À RISQUE TOUTES LES PRESTATIONS DE SÉCURITÉ SOCIALE DES ANNÉES PLUS TT QUE PRÉVU, LES CHERCHEURS DISENT

Mais si vous voulez le plus gros chèque de Sécurité sociale possible, vous devez savoir comment l'obtenir. Et pour la plupart des gens, cela signifie prendre ces quatre étapes clés.

1. Attendre jusqu'à 70 ans pour demander des prestations

Bien que vous puissiez obtenir des prestations dès l'âge de 62 ans, cela signifierait des chèques beaucoup plus petits à vie. C'est parce que le montant des prestations que vous recevez est déterminé par le moment où vous commencez vos prestations, par rapport à l'âge désigné comme l'âge de la retraite à taux plein (FRA).

L'année de votre naissance dicte votre FRA, qui est compris entre 66 et 67. Ceux qui réclament la sécurité sociale à exactement leur FRA reçoivent leur montant de prestation standard, tandis que ceux qui choisissent de réclamer plus tôt reçoivent des chèques mensuels plus petits. En attendant après FRA, cependant, augmente le montant de votre revenu mensuel.

En réalité, en raison de crédits de retraite retardés, votre chèque mensuel de Sécurité sociale augmente de 2/3 de 1% pour chaque mois de retard. Alors que l'attente ne conduit à une augmentation des prestations que jusqu'à 70 ans, vous pouvez augmenter le montant de votre chèque de 8% par an entre FRA et atteindre cette étape.

2. Assurez-vous d'avoir au moins 35 ans d'expérience professionnelle

La Social Security Administration (SSA) utilise une formule spécifique pour calculer le montant des prestations standard que vous obtiendriez à l'âge de la retraite à taux plein. Il vous offre des prestations équivalant à un pourcentage du revenu moyen ajusté en fonction de l'inflation.

Mais lors du calcul de cette moyenne, le SSA considère toujours les 35 années au cours desquelles vous avez eu les revenus les plus élevés. Si vous travaillez depuis moins de 35 ans, ils ne changent pas la formule -- ils incluent juste des années de 0 $ de salaire dans le calcul.

LE CORONAVIRUS FORCE-T-IL UNE RETRAITE ANTICIPÉE ? VOICI VOS OPTIONS

Les zéros font évidemment baisser la moyenne, vous voulez donc être sûr d'avoir au moins 35 ans de revenus couverts à compter. Cela signifie que vous devez travailler dans un emploi soumis à la fiscalité de la sécurité sociale pendant au moins aussi longtemps.

3. Continuez à travailler si vous gagnez beaucoup plus tard dans la vie

Bien que vous ayez besoin d'un historique de travail d'au moins 35 ans pour éviter que 0 année de revenu ne soit incluse dans le calcul de vos prestations, vous ne voudrez peut-être pas vous arrêter à 35 ans exactement. C'est parce qu'il est courant pour la plupart des gens de voir leurs revenus augmenter avec le temps, même après avoir tenu compte de l'impact de l'inflation.

Si vous n'avez pas gagné beaucoup vos premières années de travail, les salaires pris en compte à partir de ces premières années pourraient faire baisser la moyenne de votre salaire. Mais si vous gagnez beaucoup plus maintenant, vous pouvez choisir de continuer à travailler et obtenir une année ou deux de plus sur vos antécédents professionnels pour annuler les premières années. Lorsque vos dernières années de revenus plus élevés remplacent les premières années de faibles revenus dans le calcul des prestations, ils augmenteront votre salaire moyen, et vos prestations augmenteront avec elle.

4. Explorez vos options pour demander des prestations de conjoint

Les couples mariés devraient travailler ensemble pour maximiser la valeur des chèques combinés entrant dans le ménage. Pour de nombreux couples, cela signifie qu'un conjoint à faible revenu réclame des prestations jeunes tandis qu'un conjoint à revenu plus élevé retarde le début des chèques.

Cette stratégie permet d'avoir une partie de l'argent de la retraite à titre de soutien tout en maximisant la prestation plus élevée. Après tout, si un conjoint est en ligne pour recevoir une prestation standard de 1 $, 000 et l'autre 1 $, 500, une augmentation annuelle de 8% sur le 1 $, 500 va valoir plus.

Maximiser la prestation annuelle du revenu le plus élevé contribue également à augmenter le montant des prestations de survivant que le dernier conjoint survivant perçoit. Ainsi, cette stratégie non seulement maximise le revenu combiné du ménage lorsque les deux conjoints sont en vie, mais peut également aider à empêcher les veuves et les veufs d'une forte baisse du revenu de leur ménage.

Faites des choix judicieux pour réclamer vos prestations

La sécurité sociale constituera probablement une part importante de votre revenu de retraite. Et contrairement à votre compte de placement, vous n'avez pas à vous soucier de vos avantages à sec. Bien que faire les quatre choses sur cette liste ne soit pas toujours le meilleur choix pour tout le monde, il est tout à fait logique de considérer ces stratégies et de voir si elles sont le bon choix pour vous.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

-

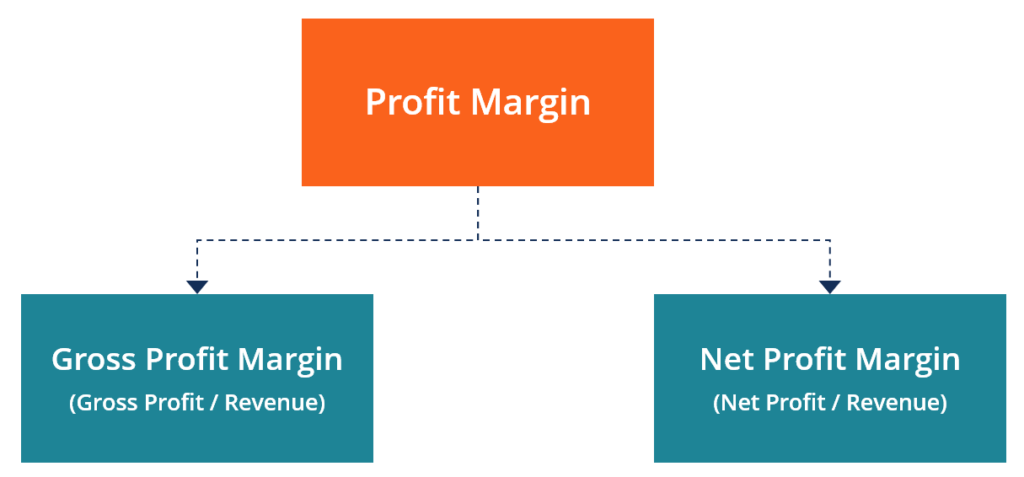

Qu'est-ce qu'une marge bénéficiaire ?

En comptabilité et finance, une marge bénéficiaire est une mesure des bénéfices (ou bénéfices) dune entreprise par rapport à ses revenus En comptabilité, les termes « ventes » et. Les trois principaux

-

Les marchés sont en sourdine après le référendum en Italie, mais l'instabilité mijote sous la surface

Après avoir jalonné sa carrière sur la promesse quil changerait dItalie ou de travail, Matteo Renzi a démissionné de son poste de Premier ministre. Avec 60% du vote populaire contre ses réformes polit

-

La 1 raison pour laquelle vous pouvez choisir un prêt personnel plutôt qu'un prêt sur valeur domiciliaire

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

FIFO,

LIFO et moyenne : comparaison des méthodes dévaluation des coûts des stocks de logiciels de comptabilité Toutes les entreprises veulent fonctionner en douceur, avoir des clients satisfaits qui revie

se retirer

- 4 erreurs que les gens commettent lors de la réduction des effectifs à la retraite

- 7 façons de tirer le meilleur parti de votre compte de retraite individuel

- Qu'est-ce que le tabouret à trois pieds ?

- Votre guide des rentes :une rente vous convient-elle ?

- Comment planifier une retraite anticipée forcée

- 9 étapes vers la liberté financière

-

Comment « sans prendre sa retraite » pour retourner au travail peut affecter vos prestations de sécurité sociale

Comment « sans prendre sa retraite » pour retourner au travail peut affecter vos prestations de sécurité sociale La nouvelle tendance à la retraite na rien à voir avec une plage ou des passe-temps excentriques - il sagit de réintégrer le marché du travail. Plus de la moitié des travailleurs approchant de la re...

-

10 façons de rembourser votre prêt hypothécaire plus rapidement

10 façons de rembourser votre prêt hypothécaire plus rapidement Sil y a un objectif qui est dans lesprit de chaque propriétaire, cest celui du jour où ils effectuent leur dernier versement hypothécaire. Le géant du crédit Freddie Mac nous dit que des statistique...

-

Analyse des actions de Kate Spade – Calling a Spade a Spade

Analyse des actions de Kate Spade – Calling a Spade a Spade Analyse de laction Kate Spade : Depuis que Coach (NYSE :COH) a annoncé lacquisition de sa rivale Kate Spade (NYSE :KATE) le 8 mai, 2017, le stock Kate Spade a formé lensemble de chandeliers Spinning T...

-

Qu'est-ce que la rétention dans la construction?

Qu'est-ce que la rétention dans la construction? Si vous embauchez des entrepreneurs pour effectuer des travaux dans votre maison, la dernière chose que vous voulez, cest quils quittent le site en laissant le travail à moitié terminé. Une façon de s...