6 erreurs financières que les gens commettent dans la vingtaine et comment les éviter

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. C'est comme ça qu'on gagne de l'argent. Mais notre intégrité éditoriale garantit que les opinions de nos experts ne sont pas influencées par la rémunération. Des conditions peuvent s'appliquer aux offres répertoriées sur cette page.

Faire de grosses erreurs d'argent au début de la vie peut avoir un impact négatif sur votre avenir.

Il est facile de faire des erreurs dans la vingtaine. Après tout, vous continuez à grandir et à apprendre. Malheureusement, de nombreuses personnes dans la vingtaine font de mauvais choix financiers. Et ces faux mouvements d'argent peuvent avoir un impact durable sur de nombreux domaines de votre vie. Voici quelques erreurs financières courantes commises par des personnes dans la vingtaine. Si vous êtes un jeune lecteur à la recherche de conseils, apprendre de ces erreurs.

1. Accumuler des dettes de carte de crédit

La dette de carte de crédit est un problème auquel de nombreuses personnes sont confrontées. Alors que les soldes des cartes de crédit ont diminué pendant la pandémie en 2020, de nombreux consommateurs ont quand même réussi à accumuler ces frais d'intérêt élevés. Selon Experian, la dette moyenne par carte de crédit pour les consommateurs de la génération Z (18-23 ans) en 2020 était de 1 $, 963. Pour les millénaires (24-39), la dette moyenne était beaucoup plus élevée à 4 $, 322.

Si vous ne faites pas attention, la dette de carte de crédit peut rapidement devenir incontrôlable. Lorsque vous utilisez vos cartes de crédit, assurez-vous de faire des choix responsables. Ne facturez que ce que vous pouvez vous permettre de payer en totalité chaque mois. Autrement, des intérêts de carte de crédit coûteux s'accumuleront.

Si vous avez une dette de carte de crédit, cette calculatrice de remboursement de carte de crédit peut vous aider à calculer les intérêts et à établir un plan de remboursement de la dette.

2. Ignorer la nécessité de prioriser les économies

Se constituer une épargne est un must, d'autant plus qu'on ne sait jamais quand une urgence surviendra. En mettant de l'argent supplémentaire de côté comme fonds d'urgence, vous pouvez payer des dépenses imprévues sans vous sentir stressé. Sans économies, vous pouvez faire des choix qui vous endettent.

Faites-vous plaisir et ouvrez un compte d'épargne. Mettre de côté jusqu'à 100 $ par mois vous rapportera 1 $, 200 économisés au bout d'un an. Mettre en place des retraits automatiques, donc n'oubliez pas de sauvegarder. Par ici, lorsque vous avez besoin d'accéder à des fonds supplémentaires, l'argent sera là.

3. Utiliser une carte de débit au lieu d'utiliser de manière responsable une carte de crédit

Une carte de débit peut être simple d'utilisation puisqu'elle est directement liée à votre compte bancaire, mais ce n'est pas la meilleure option. Voici pourquoi nous vous déconseillons d'utiliser votre carte de débit pour vos achats réguliers :

- Vous ne gagnerez pas de précieuses récompenses de carte de crédit

- Vos actions n'amélioreront pas votre pointage de crédit

- Le processus de contestation pour fraude ou frais non autorisés peut prendre beaucoup de temps

- La plupart des cartes de débit n'incluent pas d'avantages supplémentaires tels que la couverture de garantie prolongée ou la protection contre les retours

Au lieu, vous devez demander une carte de crédit de récompenses. Vous pouvez utiliser votre carte pour créer du crédit de manière responsable, obtenir des avantages supplémentaires, gagnez des récompenses sur vos dépenses, et ont une protection intégrée contre la fraude par carte de crédit.

Si cela ne suffit pas à vous convaincre, cette histoire d'une femme qui s'est vu facturer 5 $ par accident, 700 pour un café au lait vous permettront de ranger votre carte de débit pour de bon.

4. Ne pas budgétiser

Beaucoup de jeunes ne prennent pas le temps d'établir un budget. Au lieu, ils dépensent maintenant et s'inquiètent de leurs finances plus tard. Créer et suivre un budget est une bonne idée. En faisant cela, vous pouvez mieux décrire comment vous prévoyez de dépenser votre argent chaque mois, minimiser les dépenses inutiles, et atteignez vos objectifs financiers plus rapidement.

Si vous débutez dans la budgétisation, ce guide de budgétisation est un excellent point de départ. Et si vous préférez organiser votre budget électroniquement, Découvrez les applications les plus économiques.

5. Dire oui aux activités et événements coûteux

Si vous êtes dans une situation financière difficile ou si vous accordez la priorité à l'épargne et au remboursement de vos dettes, n'ayez pas peur d'en parler. Vos amis peuvent ne pas avoir les mêmes objectifs financiers que vous. Si vous êtes invité à des activités coûteuses ou à des événements qui dépassent votre budget, soyez ouvert et franc.

Ne cédez pas à cause de la culpabilité ou de l'embarras. Au lieu, suggérer d'autres activités à faible coût ou gratuites à faire ensemble. Il est possible de s'amuser avec les gens que l'on aime sans s'endetter ou dépenser plus que ce que l'on peut se permettre confortablement.

6. Ne pas négocier le salaire

Si vous êtes en mesure d'augmenter vos revenus, vous aurez plus de facilité à économiser plus d'argent. De nombreuses personnes dans la vingtaine acceptent les emplois qui leur sont proposés sans négocier leur salaire ou leurs avantages. C'est une erreur, car vous pourrez peut-être augmenter votre salaire en le demandant simplement pendant le processus d'embauche.

Même si vous ne pouvez pas obtenir d'augmentation de salaire, essayez de demander plus d'avantages. De bons avantages sociaux peuvent améliorer votre qualité de vie. Si vous envisagez de chercher un nouvel emploi, voici un guide utile sur les négociations salariales. Et si vous êtes dans une position que vous aimez mais pensez que vous méritez plus d'argent, ces pointeurs peuvent vous aider à négocier une augmentation.

Ces erreurs d'argent peuvent créer des problèmes financiers importants. Mais les éviter dans la vingtaine peut vous aider à vous préparer à une meilleure réussite financière. Pour plus de conseils, consultez ces ressources de finances personnelles.

La meilleure carte de crédit annule les intérêts jusqu'en 2023

Si vous avez une dette de carte de crédit, le transférer à cette carte de transfert de solde supérieure vous garantit un TAP d'introduction de 0 % jusqu'en 2023 ! Plus, vous ne paierez aucuns frais annuels. Ce ne sont là que quelques-unes des raisons pour lesquelles nos experts classent cette carte parmi les meilleurs pour vous aider à maîtriser votre dette. Lire la critique complète de The Ascent gratuitement et postulez en seulement 2 minutes.

-

Quels présidents ont réalisé les meilleures performances boursières ?

Evan El-Amin/Shutterstock.com Le président Harry Truman avait une pancarte sur son bureau qui disait The Buck Stops Here. Si cest le cas en bourse, il est juste de se demander à quel point votre p

-

Puis-je vendre la maison d'une personne décédée en tant qu'exécuteur testamentaire sans passer par l'homologation ?

Un proche est mort, et ils vous ont laissé leur maison. Vous avez déjà une maison, et vous pourriez avoir envie de froid, espèces sonnantes et trébuchantes à la place. Pouvez-vous vendre la propriété?

-

Subventions pour les personnes au foyer déplacées

Les subventions aux personnes au foyer déplacées aident les gens à faire la transition vers une carrière rémunérée. Les programmes daide aux personnes déplacées gérés par lÉtat aident les femmes et l

-

Combien cela coûte-t-il de devenir citoyen américain ?

Une image en gros plan du drapeau américain Les exigences de base pour la citoyenneté américaine comprennent être âgé de 18 ans ou plus, possédant une bonne moralité et ayant soit une résidence légal

Finances personnelles

- Comment vous protéger financièrement lors d'un divorce ou d'une séparation

- Les 8 attractions monétaires les plus révélatrices aux États-Unis

- Comment économiser des miles Frequent Flyer qui sont sur le point d'expirer

- Effet des prêts sur salaire sur votre historique de crédit

- Les 4 meilleurs programmes de développement de carrière en ligne que vous pouvez faire dès maintenant

- The Weekly Roundup :La course à la réouverture

-

Méthode Avalanche VS Boule de Neige :Quelle est la bonne pour vous ?

Méthode Avalanche VS Boule de Neige :Quelle est la bonne pour vous ? Lendettement peut vous empêcher datteindre vos objectifs financiers qui peuvent créer une vie que vous aimez. Donc, décider de sattaquer à votre dette est un choix intelligent. Mais lorsque vous consi...

-

Puis-je encaisser mon REER tout en recevant des prestations d'assurance-emploi?

Puis-je encaisser mon REER tout en recevant des prestations d'assurance-emploi? Un régime enregistré dépargne-retraite (REER) est léquivalent canadien dun compte de retraite individuel. Le REER est un moyen populaire pour les Canadiens dépargner pour la retraite. Il permet aux ge...

-

Subventions fédérales pour les personnes essayant d'acheter une maison mobile

Subventions fédérales pour les personnes essayant d'acheter une maison mobile Les personnes qui souhaitent acheter une maison préfabriquée mais qui nont pas les fonds nécessaires pour un acompte peuvent bénéficier de programmes de subventions financés par le gouvernement fédéra...

-

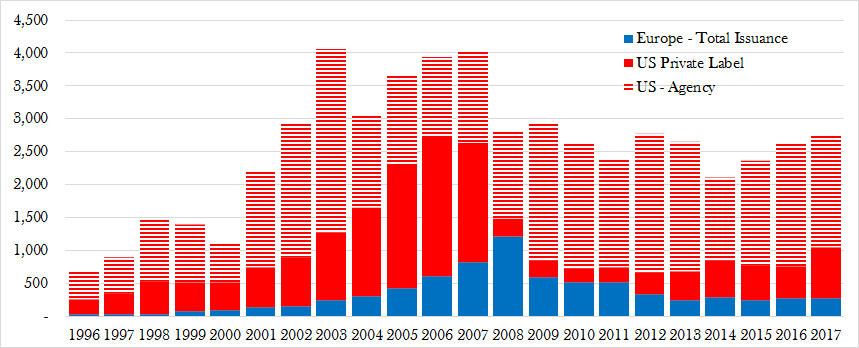

Titrisation – le produit financier complexe qui a alimenté la crise financière fait son retour

Titrisation – le produit financier complexe qui a alimenté la crise financière fait son retour La titrisation était autrefois considérée comme une innovation conçue pour améliorer la résilience et la stabilité du système financier en redistribuant efficacement les risques. Pourtant, la bulle im...