Se désendetter en 4 étapes simples

Être endetté et sans argent n'est pas amusant. Ce n'est pas non plus relaxant, pas pacifique et pas de confiance. Pourtant, un récent rapport de Pew Research a estimé qu'environ 80 pour cent des adultes américains sont aujourd'hui endettés, et certains sont suffisamment endettés pour qu'il les suive même jusqu'à la retraite.

Ce n'est vraiment pas amusant. C'est aussi quelque chose qui ne doit pas nécessairement vous arriver. Bien qu'il y ait chaque année moins de gens qui s'endettent par rapport au grand nombre qui s'endettent, tout ce qu'il faut pour commencer le processus de réduction de votre dette est une décision.

Dans ce billet, Découvrez les étapes simples que vous pouvez commencer à prendre dès aujourd'hui pour vous désendetter. Publicité

Étape 1 :Arrêtez d'acheter à crédit.

Le crédit est si facile à abuser. Après tout, il est tout à fait légal d'acheter des choses même lorsque vous n'avez pas l'argent en main pour les payer. Un coup et quoi que ce soit, c'est à vous.

Donc, la première étape pour se désendetter est d'arrêter d'utiliser le crédit. Vous pouvez penser de cette façon :chaque fois que vous utilisez du crédit, vous créez plus de dettes. Mais ce que vous voulez, c'est moins de dettes, pas plus!

Si vous n'êtes pas à l'aise de transporter de l'argent liquide (ce qui est probablement judicieux dans de nombreuses circonstances), vous pouvez toujours passer à un système de dépenses en espèces en utilisant une carte de débit ou une carte de crédit sécurisée (où vous chargez la carte avec des fonds et rechargez lorsque ceux-ci sont dépensé). Publicité

Étape 2 :Commencez à vous frayer un chemin vers la règle du 50-30-20.

La règle du 50-30-20 est simple à maîtriser :

– Utilisez 50 pour cent de vos revenus pour des dépenses fixes comme le loyer, prêt de voiture, prêt étudiant, l'Internet, et al.

– Utilisez 30% de vos revenus pour des dépenses variables comme les services publics, les courses, amusement. Publicité

– Utilisez 20 pour cent de votre revenu pour épargner.

Ici, le remboursement de votre dette est équilibré avec l'épargne pour une raison. Si vous vous réveillez un matin et découvrez que la vie vous a réservé une surprise désagréable ou simplement coûteuse, vous ne voulez pas vous replonger dans les dettes. Vous voulez donc commencer à constituer un fonds d'urgence (1 $, 000 est un bon objectif initial) pour couvrir de telles urgences. Pendant que vous y êtes, vous pouvez également faire vos devoirs en lisant les revues Cashnetusa pour découvrir des sources abordables de financement d'urgence si le besoin s'en fait sentir.

Étape 3 :Établissez un budget et respectez-le.

Ah….budgétisation - ce n'est pas la partie amusante de sortir de la dette. La budgétisation implique un réel, responsabilité d'adulte vis-à-vis de vos objectifs de désendettement. Mais bien sûr, avant de pouvoir vous sortir de vos dettes, vous devez comprendre comment vous y êtes entré en premier lieu. Publicité

La meilleure façon de commencer à établir un budget est de calculer vos dépenses et revenus des six derniers mois, puis de les diviser par six. Cela vous donne votre moyenne de ce que vous avez dépensé par catégorie ainsi qu'un revenu moyen.

Suivant, mettre en évidence les éléments qui ne sont pas indispensables (ici, pensez aux abonnements Netflix, manger à l'extérieur, achats de vêtements). Les articles non essentiels sont là où vous pouvez arrêter de dépenser au-delà de vos moyens.

Il est maintenant temps de créer votre budget de travail pour l'avenir (vous pouvez utiliser la règle 50-30-20 de l'étape 2 ici comme guide lorsque vos finances le permettent). Publicité

Étape 4 :Faites un tableau « au revoir à la dette ».

C'est la partie amusante de sortir de la dette. Vous voulez rembourser d'abord votre pire dette (c'est-à-dire le taux d'intérêt le plus élevé ou le plus tôt exigible). Énumérez donc chaque source de dette dans l'ordre du pire au meilleur sur votre graphique. Rayez ensuite chaque dette de la liste au fur et à mesure que vous la remboursez.

En prenant le temps de suivre ces étapes et d'établir un plan pour payer la totalité de votre dette, vous regagnez votre propre confiance, respect de soi, et la confiance que vous pouvez être un bon gestionnaire de vos propres finances.

-

L'importance de la planification successorale et d'avoir un testament dans la trentaine

Cet article est sponsorisé par Trust &Will. Il est facile de négliger limportance de la planification successorale. Après tout, la plupart dentre nous naiment pas penser à ce qui devrait arri

-

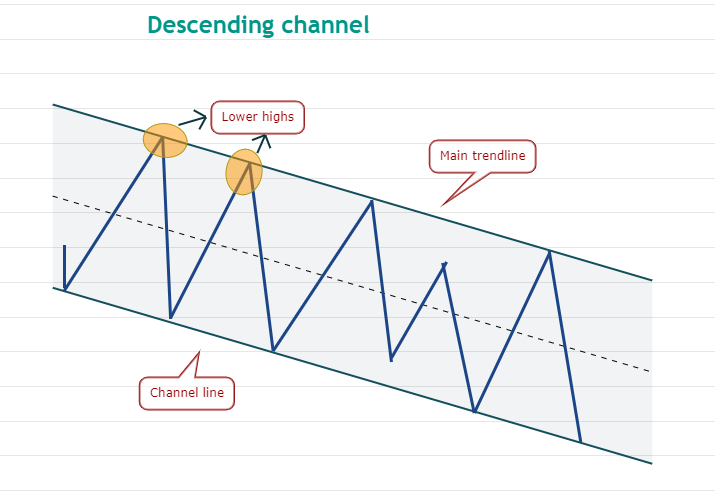

Les traders savent qu'il ne faut pas "aller longtemps" lorsque ce modèle de trading classique apparaît

Lachat dun actif dans une tendance baissière peut être une manœuvre risquée car la plupart des investisseurs ont du mal à repérer les renversements et à mesure que la tendance sapprofondit, les trader

-

Oui,

Acheter une maison est vraiment insensé en ce moment Après beaucoup de réflexion et de calcul, vous avez peut-être conclu que vous avez atteint un point de votre vie où vous aimeriez arrêter de lo

-

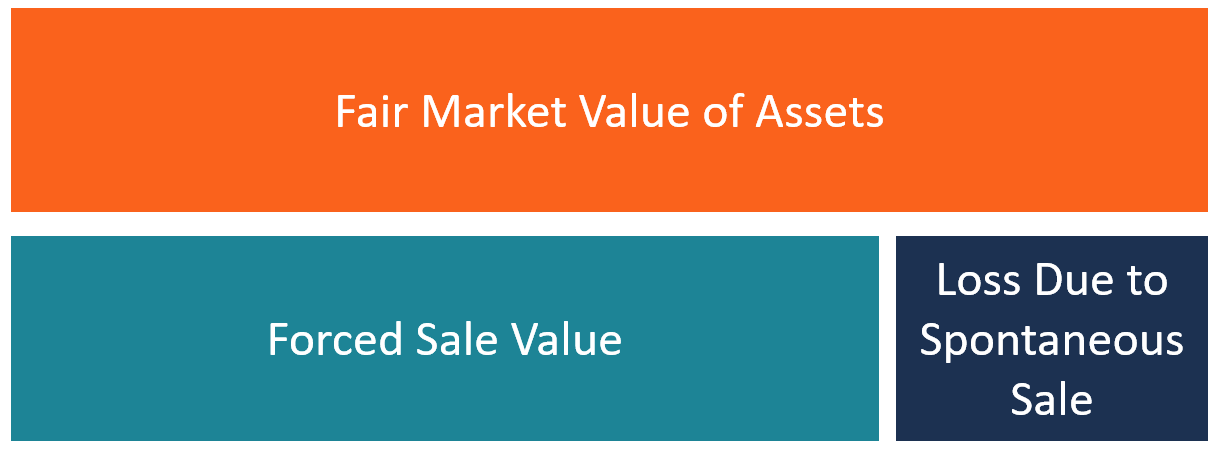

Qu'est-ce que la valeur de vente forcée ?

Une valeur de vente forcée est lestimation du montant quune entreprise recevrait si elle vendait ses actifs une pièce à la fois lors dun événement imprévu ou incontrôlable. Lévaluateur suppose que len

Finances personnelles

- Les 11 choses les plus étranges que l'Amérique ait jamais taxées

- Faut-il acheter une voiture avec une carte de crédit ?

- Voici comment les applications gratuites de gestion de l'argent gagnent de l'argent

- 6 cadeaux financiers que maman adorera pour la fête des mères

- 7 conversations sur l'argent que les parents devraient avoir avec leurs enfants adultes

- 3 livres pour vous aider à arrêter de trop penser

-

Envie d'un marché boursier haussier ? Bravo aux Capitals de Washington

Envie d'un marché boursier haussier ? Bravo aux Capitals de Washington Bien quaucune équipe canadienne nait atteint la finale de la Coupe Stanley cette année, Les Canadiens ont peut-être encore une raison supplémentaire découter et de surveiller de près lundi soir – et d...

-

Avantages de l'utilisation d'un guichet automatique

Avantages de l'utilisation d'un guichet automatique Avantages dutiliser un guichet automatique Si vous avez déjà fait face à un besoin inattendu dargent, alors vous avez probablement accédé à un guichet automatique. Ces machines se trouvent dans de no...

-

Qu'est-ce que le bailleur contre le locataire ?

Qu'est-ce que le bailleur contre le locataire ? Il y a deux parties principales dans un contrat de location, et tous les professionnels de la financeAnalyste FP&ADevenez analyste FP&A dans une entreprise. Nous décrivons le salaire, compétences, per...

-

Pourquoi devriez-vous ouvrir un compte d'épargne à haut rendement et suivez ces conseils pour vous aider à rembourser vos dettes

Pourquoi devriez-vous ouvrir un compte d'épargne à haut rendement et suivez ces conseils pour vous aider à rembourser vos dettes Placer une partie de vos liquidités restantes dans un compte dépargne à haut rendement peut constituer un tampon contre les urgences imprévues et vous aider à rembourser la dette existante. (iStock) ...