Utile ou blessant ? 5 vérités sur les prêts de consolidation de dettes

Lorsque vous cherchez des moyens de régler vos dettes, vous pourriez être confus par la gamme d'options qui s'offrent à vous. L'un de ceux que vous pourriez avoir découvert pourrait être la consolidation de dettes. En ce qui concerne ce qu'est un prêt de consolidation, cependant, il y a beaucoup d'idées fausses qui l'entourent.

Les opinions sur la question diffèrent également. Certaines personnes ne jurent que par cette solution d'endettement alors que d'autres ne songeraient pas à l'utiliser. Pour séparer le fait de la fiction, nous avons décomposé certaines des idées fausses les plus courantes :

Fait 1 :La consolidation de dettes ne réduit pas votre dette

Contrairement à de nombreuses solutions de dette, un prêt de consolidation ne réduira pas réellement ce que vous devez. Cela fonctionne de la même manière :

- Vous empruntez une somme d'argent égale ou supérieure à la valeur de vos dettes

- Vous prenez cet argent et remboursez vos prêteurs avec

- Il vous reste alors un créancier à rembourser (le fournisseur de prêt)

Vous transférez essentiellement la somme de ce que vous devez à un prêteur. C'est là qu'il est essentiel que vous obteniez une offre favorable sur votre prêt, car vous voulez payer moins d'intérêts - ou des paiements plus petits - dans l'ensemble. Ça signifie, en utilisant un prêt de consolidation, il devrait vous rester plus d'argent chaque mois.

Fait 2 :Cela devrait profiter à votre pointage de crédit

Une idée fausse courante est que les prêts de consolidation endommagent votre pointage de crédit. Ce n'est pas tout à fait vrai. Oui, à court terme, souscrire un autre emprunt pourrait avoir un effet défavorable sur cette notation. Pourtant, lorsque vous clôturez des comptes, effectuer les paiements au fournisseur de prêt de consolidation à temps, et réduire votre taux d'utilisation du crédit, tout cela devrait avoir un effet positif sur votre score.

La seule façon dont un prêt de consolidation de dettes serait en fin de compte mauvais pour votre cote de crédit, c'est si vous n'avez pas effectué les paiements mensuels - ou si vous avez complètement fait défaut. En supposant que vous ne le fassiez pas, cette solution peut éventuellement profiter à votre pointage de crédit.

Fait 3:Ceux qui ont un mauvais crédit peuvent toujours postuler

Si vous avez un mauvais crédit, vous pourriez avoir l'impression que le monde financier vous est fermé. La bonne nouvelle est que ce n'est pas tout à fait vrai avec les prêts de consolidation de dettes. C'est peut-être parce que vous transférez en fin de compte une dette d'un prêteur à un autre, mais de nombreux fournisseurs considéreront ceux qui ont des antécédents de crédit moins que positifs.

Trouver des prêts de consolidation de dettes pour un mauvais crédit devrait être relativement simple. Bien que l'on puisse vous recommander un produit sécurisé (en raison de vos antécédents de crédit), vous ne devriez pas être refusé tout de suite à cause de votre cote de crédit.

Fait 4:Cela ne prend pas autant de temps que vous ne le pensez

Bien que nous admettions que le processus de fermeture de vos comptes existants un par un puisse être une tâche ardue, l'un des avantages d'un prêt de consolidation de dettes est sa simplicité.

Une fois que vous avez réglé les problèmes avec vos créanciers actuels, vous n'aurez plus qu'une entreprise à rembourser. Cela signifie un prêteur, une mensualité, et un taux d'intérêt. À long terme, ne pas jongler avec les paiements à différents créanciers libérera probablement plus de temps.

Fait 5:Les prêts de consolidation de la dette publique n'existent pas

C'est là que la solution peut avoir une mauvaise réputation. Certaines entreprises annoncent la « consolidation de la dette publique » ou utilisent des expressions similaires. La vérité est, il n'y a pas de tel schéma. Bien qu'il ne soit pas clair pourquoi certaines entreprises choisissent de faire la publicité d'un produit qui n'existe pas, il existe des solutions d'endettement liées au gouvernement. Ceux-ci inclus:

- La faillite

- IVA (Arrangements volontaires individuels)

- Ordonnances d'allégement de la dette

Si vous rencontrez une entreprise vendant de la « consolidation de la dette publique », ils essaient peut-être de vous induire en erreur. Dans cette situation, vous voudrez peut-être chercher un prêt de consolidation ailleurs.

-

Avez-vous besoin d'un compte d'épargne santé? Voici les avantages et les inconvénients

Un compte épargne santé, ou HSA, permet à toute personne bénéficiant dun régime dassurance-maladie admissible à franchise élevée de mettre de côté des fonds avant impôts pour payer les frais médicaux

-

Qu'est-ce que la sécurité directe ?

La sécurité directe est généralement une garantieCollatéralLa garantie est un actif ou une propriété quun individu ou une entité offre à un prêteur en garantie dun prêt. Il est utilisé comme moyen dob

-

Quelle est la signification des émoluments mensuels?

Classeur de paie portant sur le bureau. Lémolument est un terme juridique que vous pourriez voir dans un contrat de travail. Il sagit dune rémunération pour un emploi ou pour lexercice dune fonction.

-

La règle des quatre pour cent pour des retraits en toute sécurité pendant la retraite :théorie contre réalité

La semaine dernière, Jai écrit sur le problème des dépenses de retraite :combien devriez-vous dépenser pendant la retraite ? Si vous dépensez trop, vous courez le risque dépuiser votre épargne. Mais s

Finances personnelles

- Concentrez-vous sur vos compétences, pas sur la recherche de hacks

- Personne fortunée (HNWI)

- Préoccupé par les licenciements? 5 façons d'aider à sécuriser votre emploi

- Pourquoi la meilleure stratégie de récompenses de carte de crédit est lente

- Guide de finances personnelles :Gérez votre argent comme un patron

- Gagner, Sauvegarder, Investir :3 habitudes riches pour la vie

-

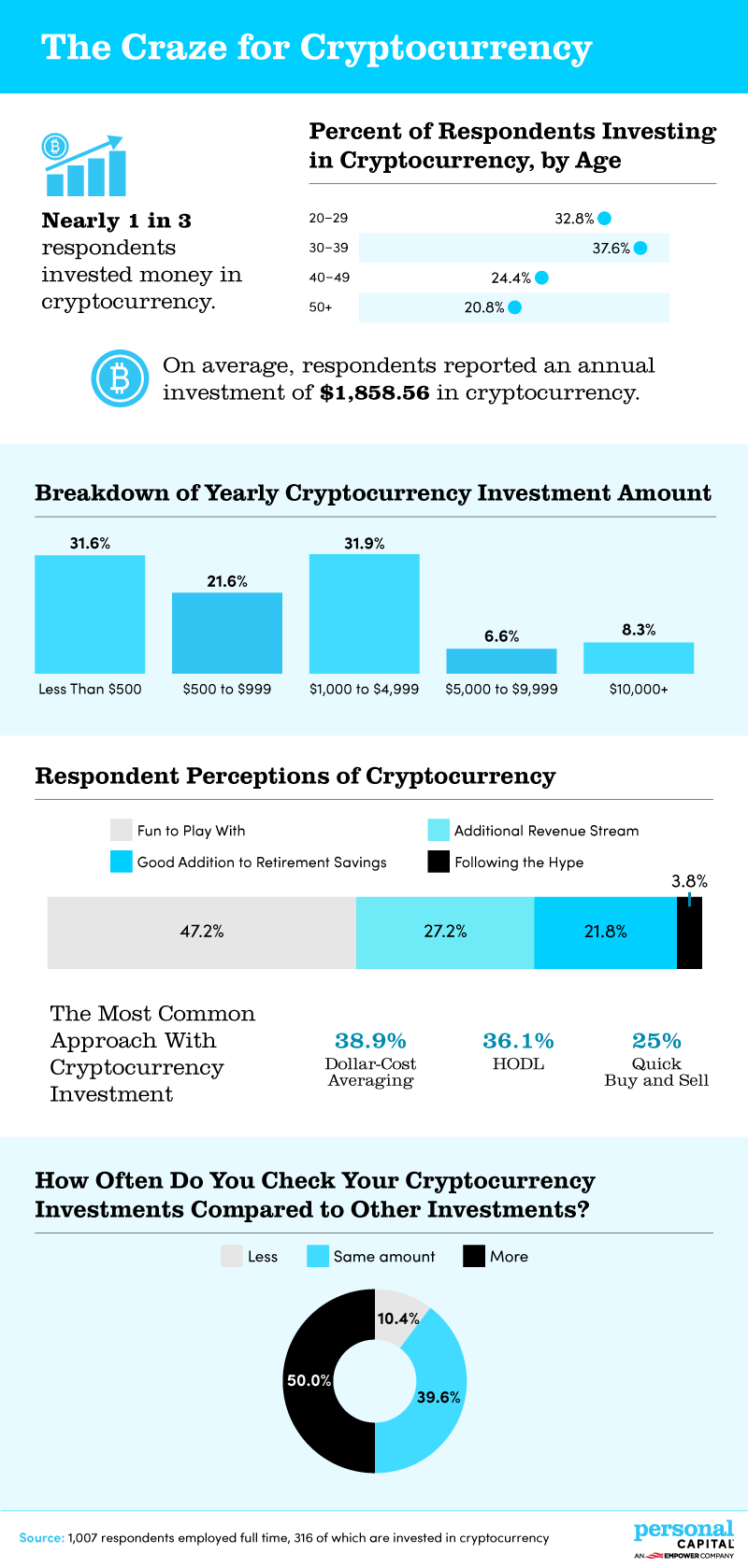

Infographie :Engouement pour la crypto-monnaie

Infographie :Engouement pour la crypto-monnaie Principales conclusions Près dun répondant sur trois au sondage a investi de largent dans la crypto-monnaie. La principale raison dinvestir dans la cryptographie ? 47,2 % sont daccord pour dire ...

-

Comment économiser 26 $,

Comment économiser 26 $, 000 en 5 ans ou moins Un centime économisé est un centime qui peut générer des retours sur investissement dans un portefeuille dinvestissement bien diversifié. Au moins, cest ce que je pense lun de...

-

Qu'est-ce qu'une sécurité ?

Qu'est-ce qu'une sécurité ? Un titre est un instrument financier, généralement tout actif financier qui peut être négocié. La nature de ce qui peut et ne peut pas être appelé un titre dépend généralement de la juridiction dans l...

-

Les prix du pétrole s'effondrent après que l'Arabie saoudite intensifie les réductions de production

Les prix du pétrole s'effondrent après que l'Arabie saoudite intensifie les réductions de production Les prix du pétrole ont chuté après que lArabie saoudite a ordonné à la société pétrolière dÉtat Aramco de réduire sa production dun million de barils supplémentaires par jour pour atténuer une surabo...