Créez des économies plus rapidement grâce à une stratégie de comptes multiples

Les Américains ne sont pas exactement des épargnants de classe mondiale. Selon un sondage de l'Associated Press, les deux tiers des adultes américains auraient du mal à trouver 1 $, 000 pour couvrir une urgence.

Si c'est toi, une première étape importante serait l'ouverture d'un compte d'épargne dédié spécialement dédié aux urgences. C'est parce que l'argent mêlé fuit. Lorsque l'argent n'est pas dans un compartiment séparé, compte d'épargne dédié, il a tendance à être dépensé.

Et si vous voulez vraiment faire passer votre épargne au niveau supérieur, ouvert Trois comptes. En premier, cela peut paraître fou. Mais il y a trois utilisations distinctes de l'épargne, et vous constaterez qu'il est plus efficace de constituer des économies si vous utilisez un compte dédié pour chacun. (Voir aussi :Meilleurs comptes d'épargne en ligne)

1. Urgences

Dans la vie, des choses arrivent. Des trucs inattendus. Des trucs chers. Pour une partie de cela, il y a une assurance, mais pour tout le reste, vous avez besoin d'argent dans un fonds d'urgence. Visez à constituer un fonds qui contient trois à six mois de frais de subsistance nécessaires.

Qu'est-ce qui compte comme « nécessaire ? » Bien, imaginez perdre votre emploi demain. Vos pensées ne se dirigeraient probablement pas vers la planification de vos prochaines vacances. Ils seraient concentrés sur l'essentiel, comme votre hypothèque ou le paiement de votre loyer, nourriture, utilitaires, de l'essence, et assurance. Additionnez combien toutes vos dépenses nécessaires coûteraient pour un mois. Multipliez ensuite ce chiffre par trois et six. C'est la gamme que vous visez.

Le bas de gamme peut être suffisant si vous avez relativement peu de pièces de rupture mobiles dans votre vie. Par exemple, Tu es seul, louer un appartement, et avoir un emploi assez stable - ou au moins des compétences professionnelles recherchées.

Si vous êtes marié, avoir des enfants, et posséder une maison, vous avez beaucoup plus en jeu. Dans cette situation, viser six mois de dépenses de subsistance essentielles.

Si vous ne disposez pas d'un fonds d'urgence entièrement approvisionné, visez à mettre 10 à 15 % de votre revenu mensuel brut en épargne chaque mois par virement automatique depuis votre compte courant. Vous serez surpris de la rapidité avec laquelle cela s'additionne.

2. Articles coûteux

Quel âge a le four de votre maison, climatiseur, et toit ? Quand devrez-vous probablement remplacer votre voiture ? De quels autres articles coûteux aurez-vous besoin - ou avez-vous vouloir - acheter dans les 5 à 10 prochaines années ? Ce serait idéal si vous pouviez payer en espèces, et cela nécessite un fonds d'articles coûteux. Voici comment le construire.

Une fois votre fonds d'urgence constitué, rediriger la majeure partie de l'argent que vous aviez déposé en épargne d'urgence vers un investissement pour votre retraite ou l'université de vos enfants, au lieu, puis redirigez tous les fonds restants vers un compte d'épargne pour articles coûteux.

Par exemple, si vous mettiez 10 % en épargne, rediriger 8 % vers l'investissement et 2 % vers ce deuxième compte d'épargne. Si vous aviez économisé 15 %, rediriger 10 % vers l'investissement et 5 % vers les articles coûteux.

3. Factures et dépenses périodiques

Certaines factures et dépenses doivent être payées chaque mois, comme votre hypothèque ou votre loyer, utilitaires, et épicerie. Les autres doivent être payés à certains point chaque année, mais pas tous les mois. Les exemples incluent une prime d'assurance automobile semestrielle, une prime annuelle d'assurance habitation ou d'assurance-vie, les vacances, et cadeaux de fin d'année.

Pour toutes ces factures et dépenses périodiques, assurez-vous qu'un douzième du montant annuel total est dans votre budget mensuel. Transférez ce montant sur un compte d'épargne dédié chaque mois. Lorsque ces dépenses doivent être payées, l'argent sera disponible.

Applications pratiques

Dans notre foyer, nous utilisons une banque en ligne pour nos comptes d'épargne. Il paie un taux d'intérêt décent, mais ce que j'aime vraiment, c'est qu'il permet aux titulaires de comptes de gérer plusieurs comptes et même de leur donner des noms uniques.

Lorsque je me connecte, Je peux voir l'équilibre dans chacun de neuf comptes d'épargne :notre fonds d'urgence, deux fonds d'articles coûteux (un pour le remplacement de notre fournaise et de notre climatiseur, qui ont 17 ans, et un deuxième pour un voyage à Paris que ma femme et moi souhaitons faire dans trois ans), et six comptes de dépenses périodiques (notre compte de vacances régulier, quatre comptes de police d'assurance différents, et notre compte cadeaux de Noël).

Ils s'ajoutent tous à un très grand avantage :la tranquillité d'esprit.

Rappelles toi, des fuites d'argent mêlées. Pour constituer des économies en cas d'urgence, achats importants, et les factures et dépenses périodiques, utiliser plusieurs comptes d'épargne.

Vous avez plusieurs comptes d'épargne ? Comment les gérez-vous ?

-

Non 401(k) ? Épargnez pour la retraite dans 1 de ces comptes,

au lieu Comment épargner pour la retraite Phil Blancato sur la façon de préparer financièrement lavenir. Il y a une raison pour laquelle les plans 401 (k) sont si populaires. Non seulement ils s

-

Que signifie le terme court-circuiter une action ?

Homme daffaires asiatique sur son téléphone sur la banquette arrière dune voiture Court-circuiter une action signifie vendre des actions que vous ne possédez pas dans lespoir de gagner de largent lor

-

Comment faire un voyage de reconnaissance avant de prendre sa retraite à l'étranger

Prendre la décision de prendre sa retraite à létranger est un grand pas pour quiconque, même si vous êtes un globe-trotter chevronné. Peut-être avez-vous passé des périodes importantes de votre vie à

-

La consolidation de dettes aidera-t-elle vos finances ou les blessera-t-elle ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Finances personnelles

- Posez-vous ces trois questions avant d'aller à un bootcamp de codage

- Mise à jour de stimulation :le temps presse pour obtenir de l'argent du crédit d'impôt pour enfants cette année

- 13 bootcamps de codage qui offrent un accord de partage des revenus pour financer vos études

- Comment un homme a utilisé les récompenses de carte de crédit pour se rendre aux 11 derniers Super Bowls

- 6 mesures financières à prendre lorsque vos parents âgés emménagent

- Gagner de l'argent avec le Forex :5 mythes qui vous retiennent

-

Les meilleurs conseils financiers de vrais pères

Les meilleurs conseils financiers de vrais pères Parfois, les pères savent mieux. Cest pourquoi FOX Business sest entretenu avec plusieurs experts financiers pour savoir quels conseils financiers leurs pères leur ont donnés et quils utilisent enco...

-

Évitez ces 7 choses lorsque vous vivez avec des colocataires

Évitez ces 7 choses lorsque vous vivez avec des colocataires Jusquà très récemment, Je nai jamais vécu seul. Je suis passé de la maison de mes parents à un dortoir universitaire à une maison de fraternité à divers appartements, dans mon propre condo, tous occup...

-

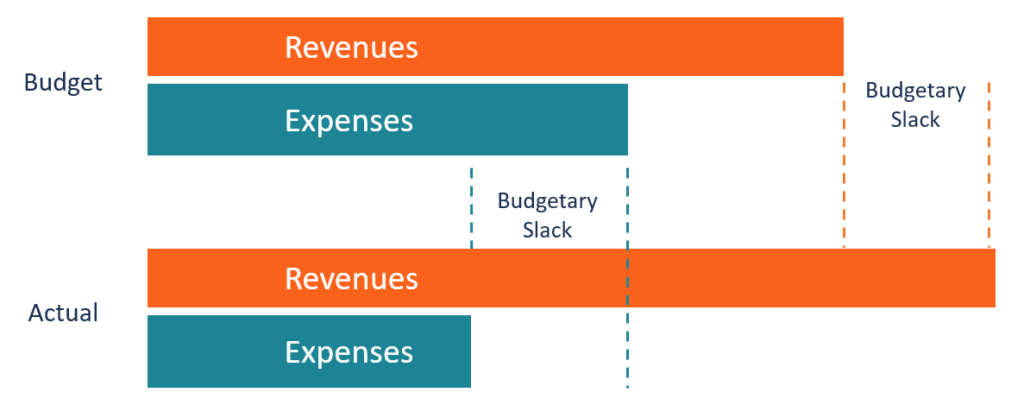

Qu'est-ce que Slack budgétaire ?

Qu'est-ce que Slack budgétaire ? Le mou budgétaire est la pratique consistant à surestimer les dépenses et/ou à sous-estimer les revenus projetés. Recettes (également appelées ventes ou revenus) lors de la préparation dun état budgét...

-

Budget à base zéro 101 + Les meilleurs modèles de budget à base zéro

Budget à base zéro 101 + Les meilleurs modèles de budget à base zéro Budgétisation… le mot « B » redouté. Si vous avez déjà essayé de budgétiser sans succès, dabord, Bienvenue au club. Très peu de gens réussissent du premier coup (moi y compris). Cependant, vous avez p...