Marchés volatils - Devriez-vous opter pour de l'argent liquide ou maintenir le cap ?

Comment réagissez-vous quand les choses semblent un peu folles en bourse ? Si vous vendez vos actions et allez au comptant pendant des marchés volatils, ou devriez-vous maintenir le cap, et garder votre argent investi sur le long terme ?

L'une des réponses les plus courantes est de s'inquiéter et de vendre, décider d'aller en espèces. Selon T. Rowe Price, cela peut coûter cher à long terme. Même s'il peut être difficile de s'accrocher lorsque vous voyez votre portefeuille perdre de la valeur, pour de nombreux investisseurs à long terme, il est préférable de désactiver vos émotions et de vous en tenir à votre stratégie d'investissement.

Lorsque vous voyez plusieurs jours de pertes importantes dans un court laps de temps, il peut être tentant de passer en mode panique, suivre la foule et jeter vos stocks. Pourtant, la vente de panique peut vous causer de plus gros problèmes à long terme. Considérez que l'un des facteurs les plus importants de votre succès en tant qu'investisseur, ainsi que dans d'autres domaines de la vie, est votre état d'esprit. Laissez-vous la peur obscurcir votre jugement financier ? Le cas échéant, vous pourriez manquer certaines des opportunités offertes par un marché baissier.

NE PANIQUEZ PAS – Comment gérer les marchés volatils

L'une des pires choses que vous puissiez faire en période de volatilité des marchés est la panique. Les décisions basées sur une réaction instinctive sont généralement de mauvaises décisions, surtout si cela signifie jeter un stock fondamentalement sain et bloquer vos pertes. Avant de vendre en raison d'une baisse du marché, imaginez les mots « ne paniquez pas » en grosses lettres amicales 😉 Prenez du recul et réfléchissez à Pourquoi vous voulez vendre. Si vous voulez vendre parce que tout le monde vend, il est peut-être temps d'ajuster votre état d'esprit et de commencer à chercher des opportunités.

Finances et pertes motivées par la peur

Le marché boursier est un exemple souvent cité de ce qui peut mal tourner lorsque vous laissez la peur gouverner vos décisions financières. Lors de la crise financière de 2008, et dans la foulée, un certain nombre de personnes, peur de la contre-performance de la bourse, vendu. Le problème quand tu vends à un moment comme ça, bien sûr, est que vous finissez par bloquer vos pertes. J'avais un peu peur pour certains de mes investissements, mais j'ai ignoré ma réaction de panique et j'ai conservé mon plan de calcul de la moyenne des coûts. À présent, Je vois de meilleurs retours.

Bien sûr, il existe d'autres moyens de laisser la peur gouverner vos finances. Certaines de ces craintes incluent :

- Peur de passer à côté :Beaucoup de gens sont poussés vers les escroqueries parce qu'ils craignent de « rater » une grande opportunité. Pression pour entrer, ou tu vas manquer, peut travailler sur un autre type de peur qui vous pousse à prendre de mauvaises décisions.

- Peur de prendre du retard :Regardez-vous vos amis et votre famille et craignez-vous de prendre du retard ? Ce type de peur peut vous inciter à dépenser au-delà de vos moyens. Votre peur de votre apparence devant les autres peut entraîner une dette qui peut devenir incontrôlable.

- Peur du risque :Même si vous ne voulez pas prendre de risques irresponsables, vous ne devriez pas éviter complètement le risque. Certains risques sont plus intelligents que d'autres. Vous devez ajouter un peu de risque pour réussir, qu'il s'agisse d'investir dans un FNB soigneusement étudié ou de démarrer votre propre entreprise. Voici plus sur la tolérance au risque et l'investissement.

Ne laissez pas la peur vous gouverner

Vous ne voulez pas laisser la peur gouverner vos décisions financières. Cela signifie que vous devez prendre des mesures pour vous protéger de vous-même. Dans de nombreux cas, vous pouvez empêcher la peur de prendre le contrôle en refusant de prendre des décisions rapides. Plutôt que de tout vendre d'un coup, demandez-vous ce qui a changé. Si les fondamentaux d'un investissement sont les mêmes, il y a de fortes chances qu'il se redresse avec le reste du marché. Prendre conscience de, trop, que les grandes opportunités « initiées » sont censées utiliser la peur pour vous pousser à prendre une décision irrationnelle. Réfléchissez bien. La plupart des opportunités légitimes n'expirent pas immédiatement.

Prendre du recul peut également vous aider à éviter de commettre d'autres erreurs financières. Demande toi Pourquoi tu fais quelque chose. Répondez honnêtement pourquoi vous voulez acheter une nouvelle voiture, de nouvelles chaussures ou un téléviseur plus grand. Apprenez à être à l'aise avec vos propres dépenses et votre style de vie, et faites de votre mieux pour arrêter de vous inquiéter pour les autres. Si vous vous concentrez sur ce que vous êtes reconnaissant d'avoir, vous aurez moins peur de suivre vos voisins.

Il peut être difficile de surmonter vos peurs, même la peur de l'argent. Pourtant, si vous étudiez vos propres émotions, et refuser de prendre des décisions financières lorsque la peur est le stimulus dominant, vous pouvez réduire le nombre de mauvais choix que vous faites. L'éducation peut aider, trop. Renseignez-vous sur vous-même, et sur la façon dont l'argent gagne. Vous vous sentirez mieux dans vos décisions lorsqu'elles viendront de la connaissance, plutôt que par peur.

Tenez-vous en à votre plan à long terme

Ce n'est pas le moment d'abandonner votre plan à long terme. Si vous avez élaboré un plan d'investissement, respectez-le - surtout s'il vous reste quelques décennies avant sa réalisation. Lorsque vous avez un plan d'investissement solide, il est susceptible de vous supporter sur le long terme. Court terme, les choses peuvent sembler assez irrégulières et volatiles. Pourtant, si vous regardez les mouvements du marché sur une période de plusieurs décennies, les choses ont tendance à s'arranger. Long terme, il y a beaucoup moins de volatilité. C'est une bonne nouvelle pour votre plan d'investissement à long terme. Ne laissez pas la peur d'aujourd'hui vous empêcher d'atteindre vos objectifs financiers et financiers ultimes.

Bien que cela puisse être le bon moment pour réévaluer votre position et diagnostiquer certaines faiblesses de votre portefeuille ou de votre allocation d'actifs, ce n'est pas le moment de tout changer juste parce que vous avez peur. Adoptez une approche mesurée lorsque vous peaufinez votre plan, mais ne le supprimez pas complètement.

Décider d'aller au comptant lorsque les marchés baissent peut vous coûter cher

Le plus gros problème avec la vente lorsque vous vous inquiétez est le fait que vous « bloquez » essentiellement vos pertes. Jusqu'à ce que vous liquidiez réellement vos stocks, vos pertes sont à peu près juste sur le papier. Ils ne deviennent « réels » que lorsque vous les vendez. Essentiellement, lorsque vous vendez pendant un ralentissement du marché, vous vendez bas après avoir acheté à un prix plus élevé.

Vous verrez également d'autres coûts lorsque vous passerez à l'encaissement en période de ralentissement. Non seulement vous bloquez les pertes actuelles, mais vous courez également le risque de perdre des gains futurs plus importants.

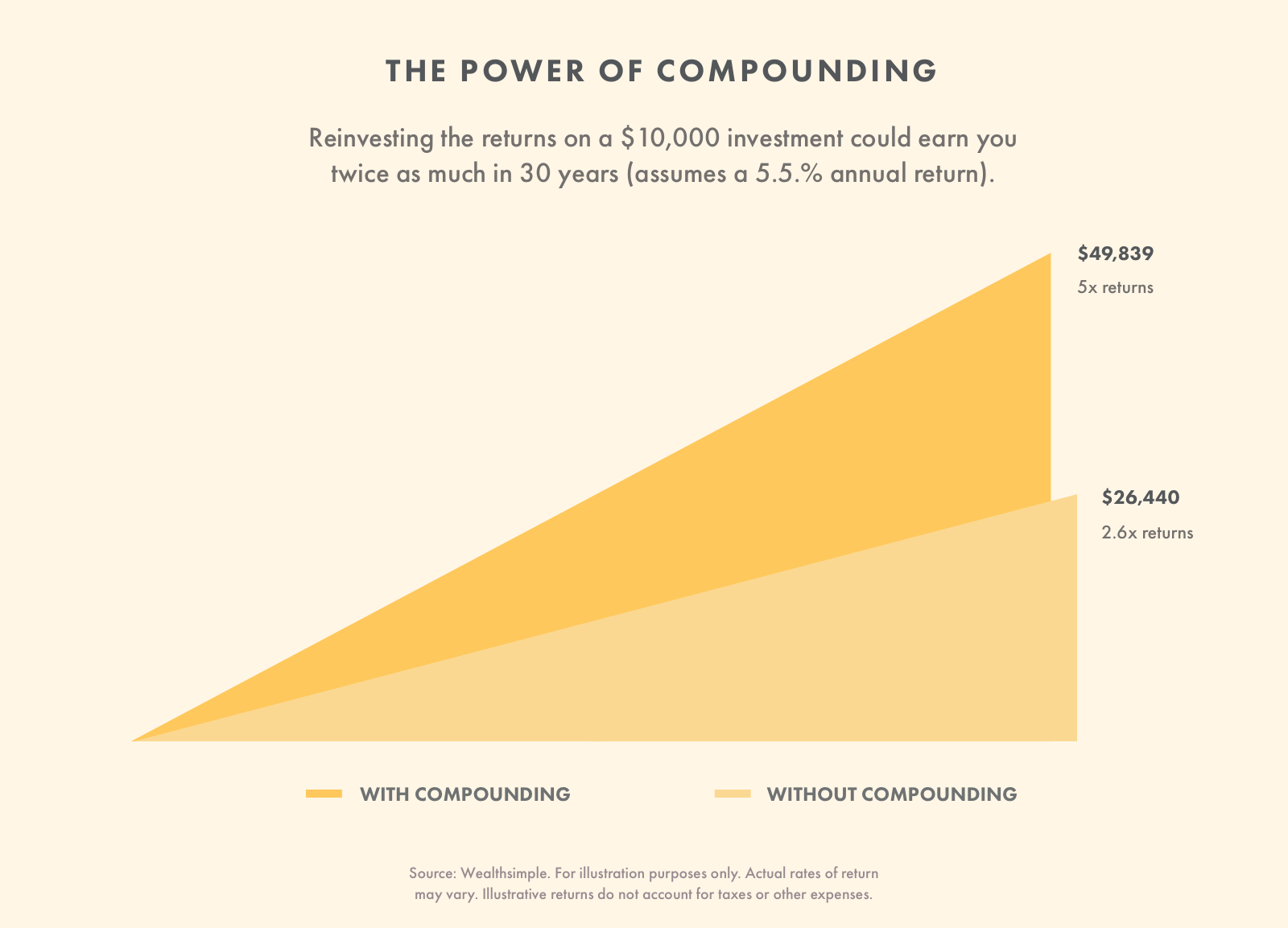

J'utilise une stratégie de moyenne d'achat avec mon investissement à long terme. J'investis la même somme d'argent chaque mois, peu importe ce qui se passe avec le marché. Cela signifie que lorsque le marché est plus bas, Je finis essentiellement par acheter mes investissements « en vente ». Lors d'une reprise du marché, cela signifie que mon portefeuille se développe à un rythme plus rapide que quelqu'un qui a développé un compte en espèces, et décide finalement de revenir après que les prix ont recommencé à augmenter.

L'article de T. Rowe Price comprend une illustration de deux investisseurs qui ont mis de côté 2 $, 000 chaque trimestre du début 2001 à la fin 2015. Un investisseur vend et encaisse lorsque le marché baisse de 10 % ou plus au cours d'un trimestre, et ne revient ensuite qu'après quatre trimestres consécutifs de rendements positifs. L'autre investisseur se déconnecte, mettre cet argent dans des actions, peu importe ce qui se passe. A la fin de l'exercice, l'investisseur qui va en espèces a moins de la moitié du solde du compte que l'investisseur qui a pu profiter des prix bas et des rendements plus importants.

Cela montre à quel point la décision d'aller en espèces peut causer des problèmes, surtout si vous le faites après la forte baisse du marché. Bien qu'une partie de cela puisse être atténuée si vous vendez et passez au cash avant une baisse du marché, la réalité est que peu d'entre nous savent bien synchroniser le marché de cette manière.

Utiliser la répartition des actifs pour améliorer votre tranquillité d'esprit

Cela ne signifie pas qu'il n'y a pas de place pour l'argent liquide dans votre portefeuille d'investissement. Le danger vient d'apporter de grands changements à votre portefeuille pendant les périodes de turbulences sur les marchés. Au lieu, il peut être judicieux d'utiliser la répartition de l'actif à votre avantage sur le long terme.

Vous pouvez créer un portefeuille qui comprend des liquidités et des obligations (et peut-être d'autres actifs, selon vos objectifs et votre profil de risque) en plus des actions. Cela pourrait vous aider à mieux dormir la nuit en sachant que votre portefeuille est composé à 70 % d'actions, 20% d'obligations, et 10 % en espèces. Dans certains cas, vous pourriez même modifier ces chiffres, selon votre position par rapport à vos objectifs financiers et à votre tolérance au risque.

L'idée est que vous pouvez investir systématiquement dans ces proportions définies, rééquilibrage occasionnel lorsque vous constatez une dérive dans votre allocation d'actifs. Avec cette méthode, vous pouvez utiliser des fonds indiciels ou des ETF pour vous aider à gérer vos investissements, plutôt que de vous soucier de la sélection de titres. C'est une façon de réduire une partie des risques et d'augmenter les chances de vous en sortir à long terme.

Examinez attentivement votre situation et ce qui a du sens pour vous. Pourtant, sachez que la plupart des investisseurs ordinaires ne réussissent pas bien avec la sélection de titres. Gardez également à l'esprit que, souvent, le pire moment pour vendre vos actions et passer au cash, c'est quand tout le monde panique et fait la même chose.

Rechercher des opportunités

Il est peut-être temps de chercher des opportunités. Les actions bon marché abondent en période de volatilité des marchés boursiers et en période de récession économique. Vous pourriez remplir votre compte de retraite, ou améliorez votre portefeuille de revenus. Même les investisseurs débutants peuvent bénéficier en investissant dans des investissements indiciels qui présentent un peu moins de risques que certains autres investissements individuels.

Si vous êtes un peu plus avancé en tant qu'investisseur, vous pouvez chercher d'autres opportunités. C'est peut-être le bon moment pour acheter des métaux précieux avant qu'ils ne montent en flèche. (Certains pensent que c'est peut-être le bon moment pour l'argent, surtout si l'or est trop riche pour votre sang en ce moment.) Vous pourriez également trouver des opportunités intéressantes dans les devises ou d'autres investissements. Les moments où le marché immobilier se porte mal peuvent vous offrir des opportunités d'acheter une propriété bon marché à conserver pendant un certain temps. Lors de la dernière récession économique, les indépendants ont pu trouver un certain nombre d'opportunités en tant qu'entreprises à la recherche de travailleurs qualifiés avec des frais généraux inférieurs.

Au lieu de s'attarder sur à quel point tout est horrible, vous pouvez être à l'affût d'opportunités en période de marché et d'incertitude économique.

Augmenter les investissements pendant les replis du marché pourrait être une opportunité

Il est toujours préférable d'acheter bas et de vendre haut. Si vous êtes là pour le long terme, vous avez beaucoup de temps pour que vos actions prennent de la valeur. Il y a plusieurs années, les effets de la Grande Récession ont décimé les cours boursiers.

À l'époque, Warren Buffet a écrit un éditorial pour le NY Times, Achetez américain. Je suis. Si vous l'avez manqué, Je recommande fortement de le lire. Warren Buffet est l'un des investisseurs les plus prospères au monde, et quand il parle, les gens écoutent. L'une de ses citations d'investissement les plus célèbres est la suivante :

Profitez des opportunités d'achat

Ne vous inquiétez pas du timing du marché. Je pourrais insister sur les fluctuations quotidiennes et les changements fractionnaires de chaque action, mais je ne le ferai pas. Il est impossible de deviner quand le marché atteindra vraiment son point bas. Et essayer de le faire est mauvais pour le corps, écouter, et l'esprit. Mais il est facile de reconnaître que la quasi-totalité du marché est considérablement réduite en ce moment. La moyenne des valeurs est la stratégie d'investissement consistant à investir plus d'argent lorsque le prix des actions baisse, et cela peut être l'exemple classique du moment où le faire. Ces opportunités sont rares et je compte bien profiter de celle-ci.

Vous voulez les conseils de Warren sur celui-ci ?

Investissez avec un plan. Ne jetez pas aveuglément de l'argent sur une action dont vous savez que le prix était plus élevé il y a quelques mois. Au lieu, acheter en fonction de vos objectifs de placement et maintenir une répartition équilibrée de l'actif. Autrement, vous demandez le désastre.

Comment profiter des replis du marché

Augmentez vos cotisations 401(k). Ajouter ne serait-ce que 1 % peut faire la différence à long terme, et vous ne le remarquerez probablement même pas à court terme. Si vous pouvez tirer plus de votre budget, allez-y et essayez. Si cela devient serré, vous pouvez toujours réduire vos contributions plus tard.

Maximisez votre IRA. Votre IRA est un autre excellent endroit pour ranger l'argent supplémentaire. Vous pouvez investir jusqu'à 6 $ combinés, 000 dans un Roth ou un IRA traditionnel en 2019. Si vous n'avez pas encore ouvert un IRA, il y a plusieurs endroits où tu peux le faire, y compris auprès de votre banque ou sur un compte de courtage. Consultez plus d'informations sur notre article sur l'endroit où ouvrir un compte Roth IRA.

Investissez dans des comptes imposables. Si vous avez déjà maximisé vos comptes de retraite, ou vous pensez avoir besoin d'argent avant la retraite, alors envisagez d'investir dans des comptes imposables. J'ai personnellement des comptes chez Vanguard et Ally Invest et je les recommande tous les deux.

-

Comment économiser pour une maison

Comment économiser pour une maison ? Cest une question courante parmi les couples nouvellement mariés, mais ce nétait pas notre première étape de mariage. Ma femme et moi navons pas attendu trop longt

-

Comment vérifier un historique de voitures d'occasion gratuitement

Un rapport dhistorique de voiture peut être particulièrement utile lorsque vous achetez une voiture doccasion. Ces rapports contiennent des informations importantes telles que lhistorique des accident

-

La règle des 72 :définition et formule

Il est difficile de déterminer si un stock, lier, ou autre titre est un bon achat sans savoir combien vous pouvez gagner en le détenant. Mais si vous nêtes pas à laise avec les mathématiques, vous tro

-

6 phrases que tout investisseur en crypto devrait connaître

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

investir

-

Conseils financiers à ignorer

Conseils financiers à ignorer A présent, nous avons tous entendu parler du facteur Latte - comment réduire les petites dépenses que vous faites quotidiennement peut représenter des économies relativement indolores et importantes a...

-

5 façons dont les prestations de santé améliorent le recrutement et la rétention des employés

5 façons dont les prestations de santé améliorent le recrutement et la rétention des employés Plusieurs éléments permettent à une entreprise de fonctionner correctement. Les gens considèrent que certains dentre eux sont plus essentiels que dautres, comme les finances et les bureaux. Dautres as...

-

Comment faire opposition au paiement d'un chèque Citibank

Comment faire opposition au paiement d'un chèque Citibank Un reflet de piétons sur un trottoir de la ville et un panneau publicitaire pour les services bancaires mobiles dans la fenêtre dune succursale Citibank. La demande dopposition au paiement dun chèque...

-

Qu'est-ce qu'une sécurité ?

Qu'est-ce qu'une sécurité ? Un titre est un instrument financier, généralement tout actif financier qui peut être négocié. La nature de ce qui peut et ne peut pas être appelé un titre dépend généralement de la juridiction dans l...